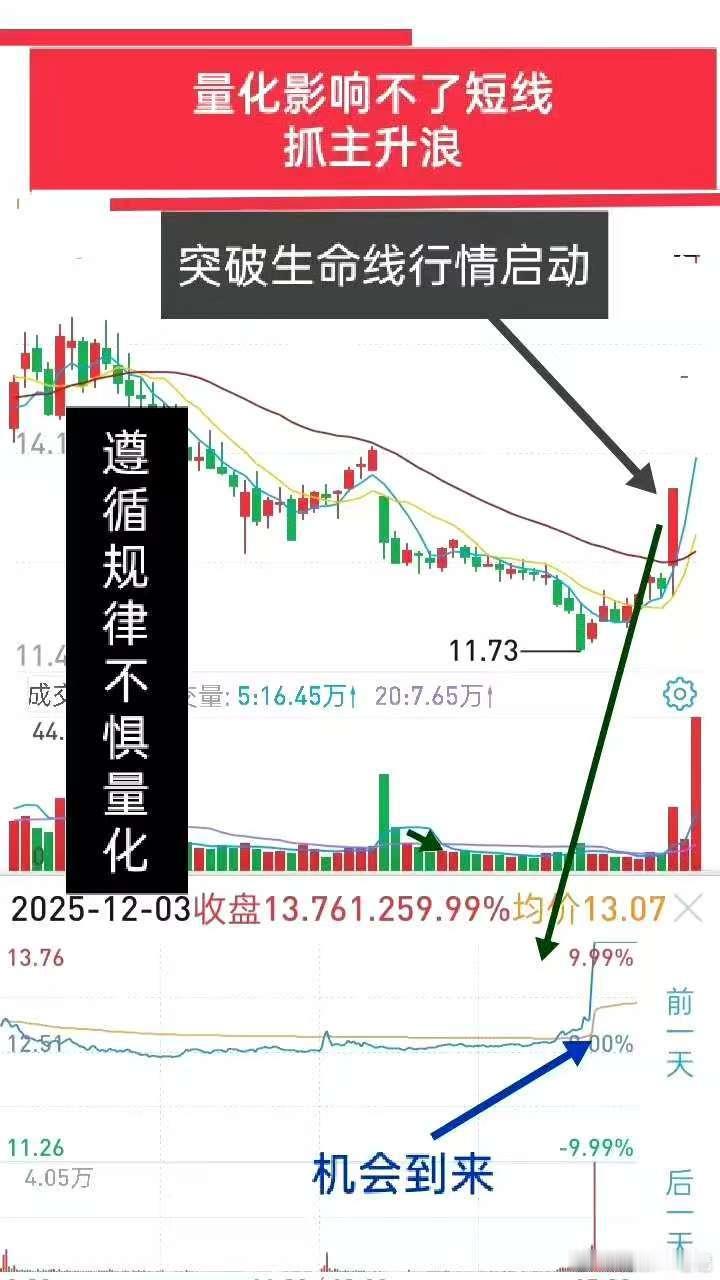

2026,一条被散户忽视的“军工暗线” 2026年,A股最锋利的矛,不是红得发紫的AI,而是被散户嫌弃的军工。 很多人一听“军工”就摇头:业绩平平、报表晦涩,股价还常年20元起步,既不够“低”,也不够“稳”。于是,价值派嫌它没现金流,短线派嫌它弹性小,双重抛弃的结果,是流通盘越来越轻——主力只需百亿资金,就能在关键节点“点火”。 真正让军工蛰伏的,是“订单暗账”。预收款躲在“合同负债”里,利润被“研发资本化”悄悄吞噬,看上去平平无奇,实则弹药已上膛。2026年,全球三大火药桶同步升温:中东军费赤字扩大30%,欧洲再武装列入法定预算,亚太F-35维护缺口高达120亿美元。中国装备报价只有欧美六成,交货周期减半,性价比杀到“没朋友”。当海外订单雪片般飞来,业绩绽放会在一夜之间完成。 更关键的是“不可替代”。固体火箭弹、有源相控阵雷达、舰载电磁弹射,全球能把这三样同时量产的,只剩中、美、法。一旦爆发“交付排队”,价格由我们说了算。 个人观点:我不担心需求,只担心“产能证”批得太斯文。如果2026年上半年出现“交付延期”新闻,别恐慌,那可能是第二轮行情的号角——就像2020年的光伏硅片,越缺货越疯涨。 当然,军工也有软肋:高研发、长周期、政策敏感。但若把视角拉到国家“出口+安全”双轮驱动,风险收益比已显著偏向右侧。 写到这里,留一个问题给你:假如明年某龙头因“集中交付”业绩爆表,PE却从40倍回落到25倍,你是恐惧接盘,还是兴奋上车?评论区告诉我,你的“心理价位”到底是多少。

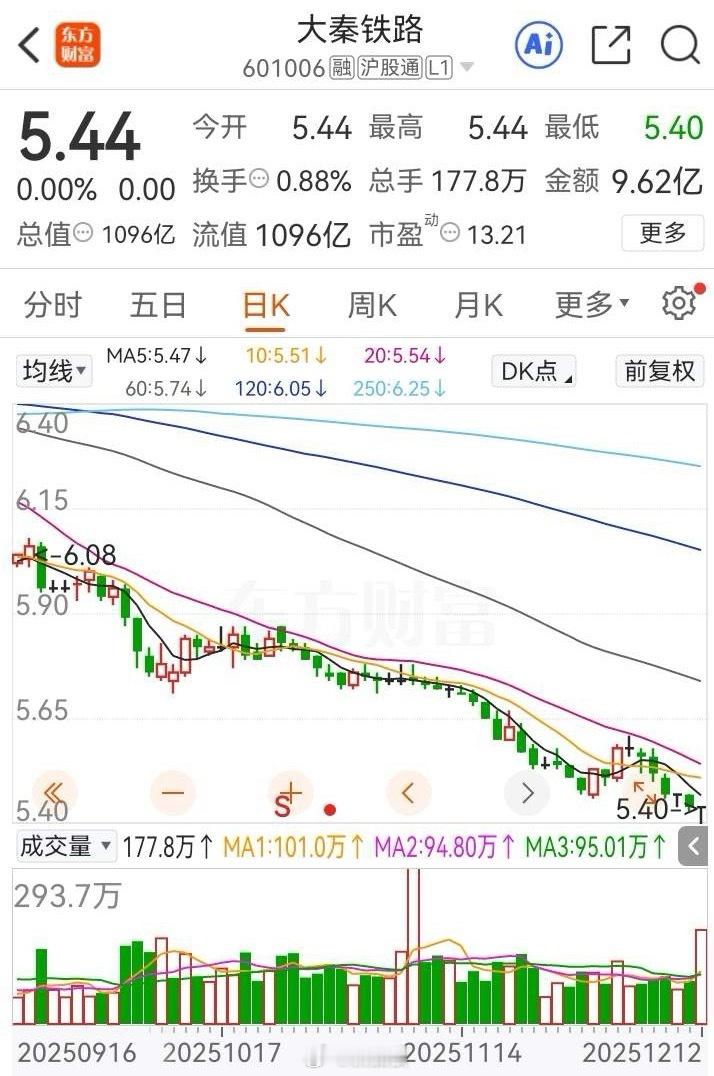

今日,A股太诛心了!是不是感觉股民被当韭菜割,天天4000家下跌……1、请,

【17评论】【12点赞】