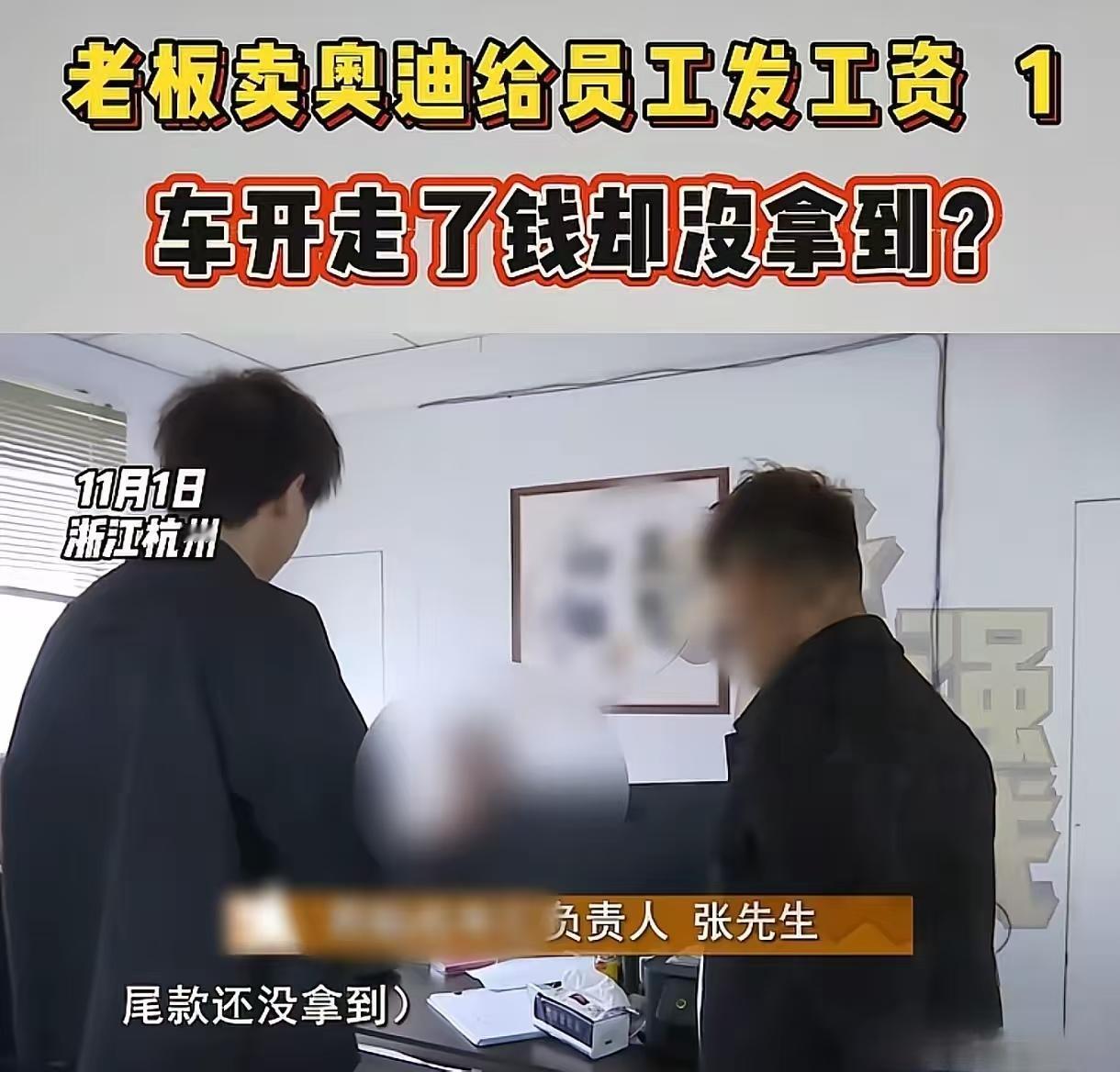

男子把40万奥迪车28万卖给二手车行,车行转手把车卖掉尾款赖着不给,车主钱财两空。 浙江杭州,王先生急等给员工发工资,把自己花40万买的奥迪,以28万卖给了二手车行。 车行付了7万现金给他,承诺会帮还清18万按揭,再把26000余元尾款给他。 可到了约定时间,对方迟迟没有结清尾款,也没有偿还按揭。 王先生找到车行,却发现自己的车辆,已经被车行卖给了别人,买家已经付了20多万车款。 可车行没有去还按揭,也没有把钱给他,导致车子也没法过户。 王先生在杭州经营着一家传媒公司,最近经营上遇到了一些麻烦,员工们等着发工资,可公司却拿不出钱来。 他心急如焚,思来想去,决定把自己的一辆奥迪A6卖掉应急。 这辆奥迪A6是王先生在2024年10月花40万买下的,目前车子还有18万的按揭没有还清。 2025年10月18日,王先生将车子开到了一家二手车行,最终以28万的价格将车子卖给了车行。 根据双方约定,车行当场支付了7万元定金,并承诺负责偿还剩余的18万元车辆贷款,同时约定在15日内支付尾款26000余元。 王先生等着用钱,选择了相信对方,可没想到,事情并未按照他的预期发展。 然而到了约定时间,车行既未支付尾款,也未偿还银行贷款。 10月28日,王先生前往车行交涉无果后选择报警处理。在警方调解下,车行负责人出具保证书。 承诺在10月29日付清尾款,并在合同备注栏中明确记载:车行保证在2025年10月30日前结清尾款,2025年11月6日前还清全部贷款。 看到书面承诺后,王先生稍感安心。 但到约定日期后,车行又以资金不足为由拒绝履约,王先生本来是急需用钱,这下可好,不但没得到钱连车也搭进去了。 万般无奈,王先生只得寻求媒体帮助,想讨回卖车款,或者是把车还回来也可以。 记者想看一下王先生的车是否还在车行里,车行负责人一开始说车子就在车行,可以去看。 可突然又改口说,不愿意接受采访,只愿意跟王先生私下协商解决此事。 记者选择在车行门口等王先生,10分钟后,王先生从里面出来了。 王先生说,一开始对方说在12点半前,把事情解决掉,可当王先生提出按揭也需要还清后,对方却恼羞成怒,让王先生该怎么办就怎么办。 面对记者采访,车行负责人张先生态度恶劣,并拒绝继续协商。 事后了解发现,王先生的车辆,已被车行转售给第三方买家阿华。 阿华透露,他买到的这辆车总价28万元,车行告知车辆有10万元贷款未清,但要求他支付22万元用于还款和过户。 阿华按约支付22万元后,车行并未偿还贷款,导致车辆无法办理过户手续。 阿华表示,由于车行未履行承诺,他目前无法将车辆归还王先生。 经调查发现,该车行并非发生王先生这一起纠纷,而是存在多次类似纠纷记录。 2025年5月,刘女士将别克车出售给该车行,在收到13万元定金后,尾款一直被拖欠。 车行方面以负责人出差、资金周转困难等理由多次推脱。 虽然车行曾公开承诺解决,但始终未履行,目前这些消费者都准备通过法律途径维权。 针对连续发生的交易纠纷,市场管理方表示,将与车行进行约谈,但承认除此外缺乏有效约束手段。 王先生现在面临车辆已卖,但贷款未清、买家付款,却无法过户的困境。 《民法典》第五百七十七条:当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。 王先生与二手车行签订买卖合同时,车行承诺支付7万元定金、偿还剩余18万元贷款,并支付2.6万元尾款。 车行未按约定偿还贷款,和支付尾款,直接导致王先生无法获得应得款项,车辆也因未解押无法过户。 王先生有权要求车行继续履行合同,或要求解除合同并赔偿损失。 《民法典》第四百零六条:抵押期间,抵押人可以转让抵押财产。抵押财产转让的,抵押权不受影响。抵押人转让抵押财产的,应当及时通知抵押权人。 抵押权人能够证明,抵押财产转让可能损害抵押权的,可以请求抵押人将转让所得的价款,向抵押权人提前清偿债务或者提存。 王先生的车仍有18万元按揭未还清,车辆处于抵押状态,所有权不完全属于王先生。 车行在未解除抵押的情况下,将车辆转卖给第三方买家阿华,且未将转让所得用于偿还贷款,导致抵押权人的权益受损。 阿华作为善意买受人,若不知情车辆未解押,其权益可能受法律保护,但需通过法律程序解决过户问题。 银行有权要求王先生或车行提前清偿债务,否则可申请拍卖车辆优先受偿。 王先生因未履行通知抵押权人的义务,可能需承担相应责任,但主要责任在车行的违约行为。 二手车行未按合同支付尾款和偿还贷款,属于典型的合同违约。 二手车行未经允许转让抵押车辆,且未用转让款清偿债务,损害了银行的抵押权。 王先生可向法院起诉车行,要求其履行合同或赔偿损失。 对此你怎么看?