3.2万亿资产逆势突围,南京银行如何在低息差时代跑赢行业 银行业普遍遭遇息差收窄、增长承压的困境,南京银行却走出了逆势上行的行情。截至2026年一季度,该行总资产攀升至3.2万亿元,2025年营收、净利润同比双双实现双位数增长,营收增速位居A股上市银行前列。这份亮眼成绩单,源自银行从“规模扩张”向“价值增效”的深度转型。 “双U型曲线”是南京银行的核心经营密码。营收与净利润形成向上的正U型增长,一季度盈利增速进一步抬升;成本收入比、不良率构成向下的倒U型曲线,资产质量连续16年保持优良,风控底盘稳固。在行业净息差持续下行的背景下,利息净收入反而成为增长核心动力,2025年同比大增超三成,关键在于负债端的精细化管控。 银行持续优化存款结构,大力拓展低成本活期存款,一季度活期存款同比大增超两成,带动负债成本大幅下行,率先实现息差企稳修复。同时财富管理、投行、资管等非息业务多点发力,手续费收入稳步增长,盈利结构更加均衡。 产业资本的持续增持,印证了市场对其价值的认可。近两年多家大股东累计投入超70亿元增持,紫金集团、江苏交控持股比例持续攀升,部分股权变更已获监管批复。依托长三角江苏区域强劲的经济基本面,南京银行坐拥信贷扩张的优质土壤,区域红利为长期增长提供保障。 转型层面,科创金融与零售业务成为增长新引擎。十五年深耕科创赛道,累计服务超9万家科技企业,投贷联动模式陪伴企业全生命周期成长。零售AUM突破万亿,营收占比持续提升,财富管理转型成效显著。 告别规模竞赛的银行业,价值创造成为穿越周期的核心竞争力。南京银行凭借负债管控、区域优势、业务转型三重优势,在行业寒冬中跑出独立行情,也为城商行转型提供了清晰范本。

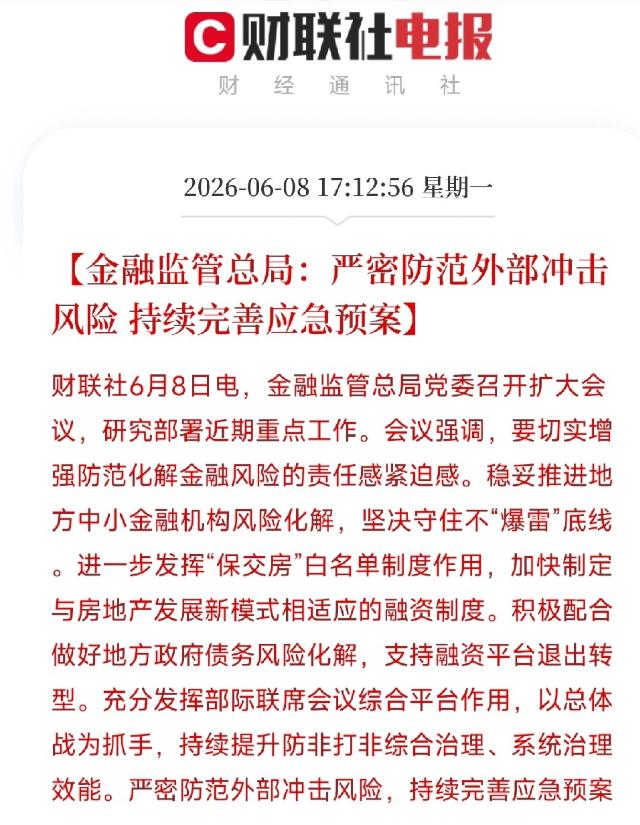

国家金监局刚刚划下红线:别让你的存款,沦为无序竞争的炮灰! 金监局这次是动真

【1评论】【1点赞】

不负时光

谢谢分析。我重仓了南京银行和江苏银行。