巴菲特这把年纪了,还在下重注。

850亿美元。

这个数字我盯着看了好几秒,才慢慢回过神来。

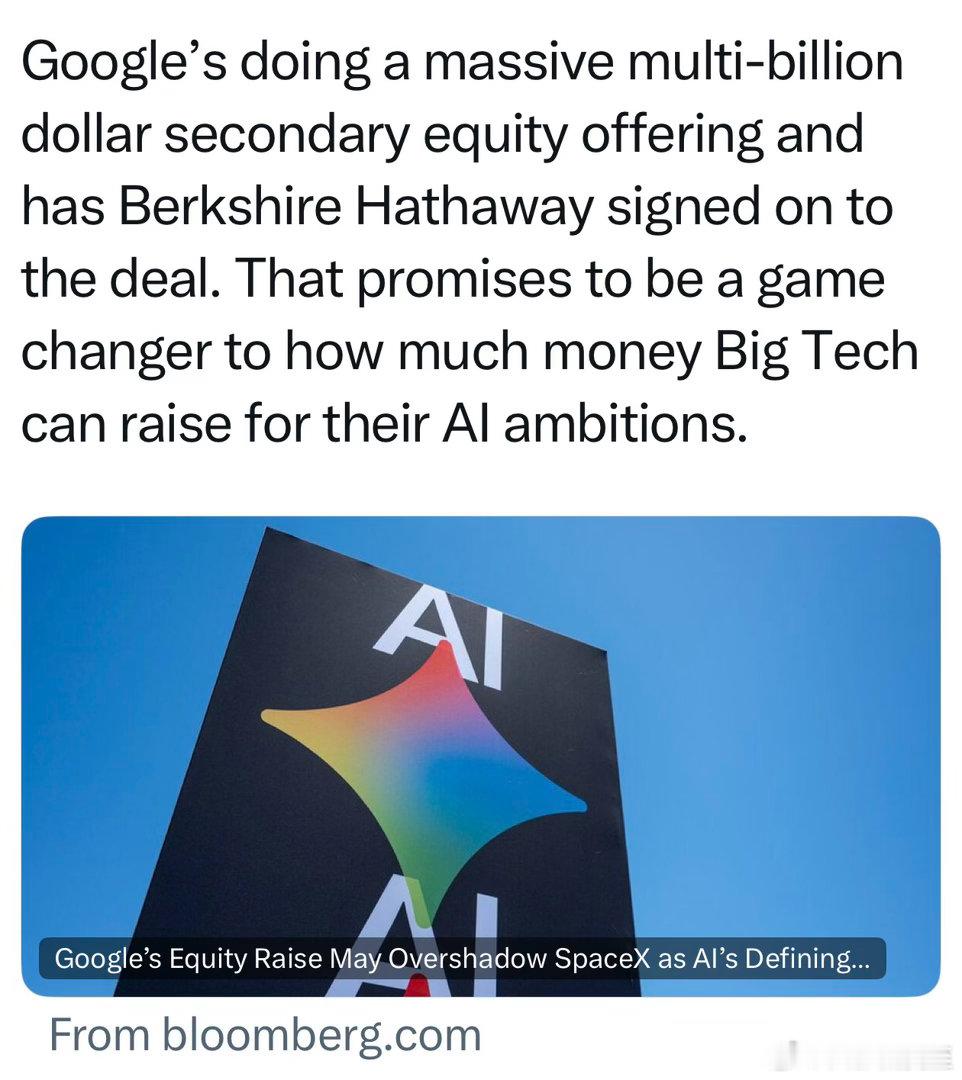

谷歌母公司Alphabet刚刚完成了一笔史上最大规模的股权融资,847.5亿美元,一口气超过了2010年巴西石油公司创下的700亿美元纪录。而且原本计划是800亿,后来需求太旺,直接又加了将近50亿,硬生生撑大了。

更有意思的是,巴菲特的伯克希尔哈撒韦掏了100亿美元做私募配售,把Alphabet的持仓推到了320亿美元左右,占到整个股票投资组合的大约十分之一。伯克希尔参与过这么大的单笔交易,屈指可数。

一个老派价值投资者,重仓一家烧钱烧到飞起的AI公司,这画面,有点耐人寻味。

当然,吸引来的不只是巴菲特。

超过75家投资者追捧,大型共同基金、主权财富基金,排着队进来。承销方是高盛、摩根大通、摩根士丹利,华尔街最豪华的阵容压阵。

所以问题来了,谷歌为什么突然要融这么多钱?

说起来,这事的底层有点意思。

谷歌今年的AI资本支出计划是1900亿美元,而过去一年的经营现金流大约是1740亿。支出已经超过了现金造血能力,而且预计到2027年还会"显著增加"。四大超大规模云服务商,Alphabet、亚马逊、Meta、微软,今年合计要在AI上砸7250亿美元。这不是小打小闹,这是整个行业在赌一个历史级别的技术转型。

烧钱烧到这个量级,自己赚的钱不够用了。

最早的逻辑是,AI投入靠核心业务的现金流撑。

但这条路已经快走不下去了,支出的斜率比收入的斜率陡太多。所以接下来的动作,花旗AI研究主管希思·特里说得很直接,停止回购是第一步,增发股票是第二步。谷歌这次就是在走第二步。

同时还发了850亿美元的低息债券,总债务推到1000亿。

股权加债务,一起上。

这是谷歌二十多年来首次发行股票。

上一次还是2004年,那会儿谷歌还是个搜索引擎新秀。二十年后,它变成了全球市值前列的科技巨头,过去一年股价翻了一倍多,信用评级接近主权债务级别,正是融资条件最好的时候,所以选择现在出手,并不奇怪。

当然,股东们也不是没有顾虑。

此前几个季度,分析师一直在追问同一个问题:钱哗哗流进数据中心和芯片采购,AI业务初期带来的收入却还相对有限,这个黑洞究竟多大,底在哪里?

谷歌给出的答案,是靠实际数字压住疑虑。

云业务今年第一季度收入同比增长63%,达到200亿美元,合同积压金额4600亿,需求真实存在,而且增速凶猛。面向消费者的AI订阅以及企业级销售,也开始产生实质性收入。

这些数字,就是投资者愿意跟进的底气。

TDCowen分析师约翰·布莱克里奇说的话,某种程度上是整个市场心态的缩影:AI资本支出需求是前所未有的,但谷歌云的需求增长也同样是前所未有的。

前半句是风险,后半句是理由。

算力稀缺正在推高价格,需求远超供给。

这是特里那句话的核心。如果未来几年AI应用真的持续爆发,谁能率先握住足够的算力基础设施,谁就能在这轮竞争里站稳。

这笔融资,与其说是解燃眉之急,不如说是在抢跑道。

市场的反应也印证了这一点。

原计划300亿的普通股发行规模,最后扩到350亿,投资者主动要求加量,不是谷歌硬塞的。

这笔交易成功之后,外界的猜测随之而来:亚马逊、Meta、微软,会不会跟进?它们面临着同等量级的资本支出压力,融资路径也大致相似。特里说这是"合理之举",潜台词是,这条路已经踏出来了,后来者只是迟早的问题。

巴菲特的那100亿,放在这个背景下再看,耐人寻味的地方就出来了。

他这辈子买的是护城河,是经久不衰的消费品,是现金流稳定的老牌企业。可口可乐在伯克希尔的持仓超过310亿,是多年积累下来的经典仓位。

而现在,Alphabet的持仓规模已经和可口可乐并列,跻身前五大重仓股。

就这样,一个靠时间沉淀价值的投资哲学,遇上了一个靠速度定胜负的技术赛道,两者之间有某种微妙的张力。

但巴菲特下注了,这本身就是一个信号。

谷歌CFO阿纳特·阿什克纳齐说,这次发行是"优化财务灵活性的战略性前瞻举措"。这话说得四平八稳,但藏在里面的意思是,接下来的支出只会更大,现在锁定便宜的钱,比以后被动融资要强得多。

850亿美元,是现在。更大的数字,还在后面。