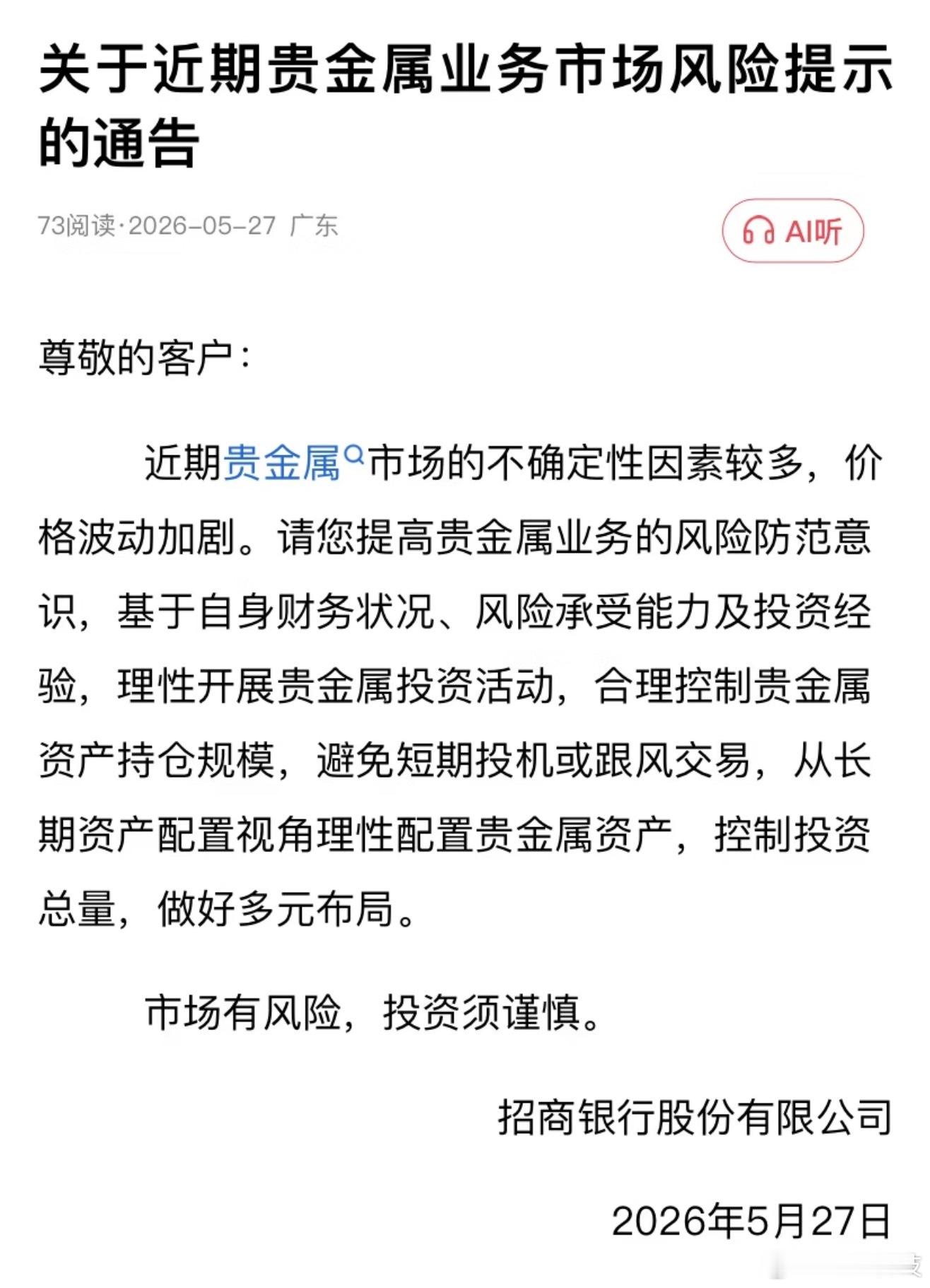

最近有3个反常现象,表面看起来非常矛盾。 第一个,金子跌了,却没人抢。 第二个,存款利息一降再降,总量却越堆越高。 第三个买大牌却要折扣。 这三件反常事凑在一起,看似毫无关联,细细拆解就会发现,全是全球大环境变化和老百姓消费观念转变带来的连锁结果,每一个细节都贴合普通人当下的生活状态。 先来说金价下跌却遇全民观望这件事,依托中国黄金协会、华夏时报实地调研的数据不难看清真相,此前连续暴涨一年多的黄金迎来阶段性回落,国际现货黄金从年内高点大幅回撤,国内原料金价从千元高位跌破980元关口,部分品牌金饰零售价同步下调,对比巅峰时期每克降价超百元,但线下各大商场黄金柜台客流大幅缩水,多数门店一天到店选购顾客寥寥无几,2026年一季度国内黄金首饰消费量同比大跌37.1%,彻底告别前两年全民排队囤金的盛况。 老百姓不跟风抄底,首要原因是根深蒂固的买涨不买跌心理,经历前一轮金价暴涨行情,不少在高位入手投资金条的市民已经出现账面亏损,十几万本金买入,短短数月浮亏上万,惨痛的亏损经历让大批投资者打消抄底念头,生怕金价继续下行,自己刚好买在半山腰。 再加上此前两年全民扎堆配置黄金,多数中产、中老年家庭已经完成一轮黄金储备,民间囤金需求提前饱和,叠加全球地缘局势阶段性缓和,黄金避险属性弱化,原本涌入黄金避险的国际资金陆续撤离,多重因素叠加之下,就算金价持续下调,普通人也宁愿持币观望,坐等心里预设的低位价格再考虑小额入手。 紧接着第二个反常现象,银行存款利率接连下调,居民存款总额反倒持续走高,央行发布的2026年一季度金融数据有据可查,当前国有大行一年期定存利率跌破1%进入0字头区间,多地地方农商行持续下调中长期存款利率,可截止三月末,全国住户存款余额突破173.59万亿元,人均存款折算超12.3万元,一季度新增住户存款依旧保持七万多亿的体量,储蓄规模稳居历史高位。 很多人疑惑存钱收益越来越低,为什么大家还要源源不断往银行存钱?核心在于普通人理财变得越来越谨慎,前些年不少人热衷炒股、买理财、投资实体,如今各类理财打破刚性兑付,资本市场波动加大,中小实体经营不确定性提升,普通人找不到稳妥靠谱的增值渠道,对比各类理财暗藏的亏损风险,银行存款哪怕利息微薄,却是唯一能保住本金的选择。 除此之外,养老、医疗、子女教育三项刚性开支时刻悬在普通家庭头顶,大家主动压缩非必要开销,刻意增加应急储备金,抱着手里有钱心里不慌的想法,哪怕存款收益缩水,依旧选择持续储蓄,这也是全球多国进入低利率周期后普遍出现的居民储蓄抬升规律。 最后一件怪事,以往从不轻易降价的国际大牌奢侈品,如今开启常态化打折模式,不管是线下高端商场、奥特莱斯,还是线上品牌特卖专场,Prada、蔻驰、博柏利等一众轻奢、顶奢品牌频繁放出大额优惠,部分经典包袋、服饰低至两三折就能入手,按照中金在线、中国百货商业协会统计,现如今近四成奢侈品商品以折扣形式售出,奥莱门店逐年新增,折扣业态销售额连年攀升。 奢侈品集体放下身段打折,一方面源于全球消费需求降温,欧洲多国经济增速放缓,海外本土高端消费萎缩,LVMH、开云等头部奢品集团一季度营收增速不及预期,库存积压压力陡增,品牌只能依靠打折清库存、快速回笼流动资金;另一方面国内消费者早已告别盲目为品牌溢价买单的时代,过去不少人追捧大牌只为logo带来的身份标签,现在大家消费回归理性,不再执着全价入手,宁愿蹲守折扣季、特卖会捡漏,品牌察觉到消费者心态变化,顺势调整销售策略,把折扣销售变成常态化运营手段,曾经高高在上的奢侈品,慢慢走进平价选购的区间里。 三件看似矛盾的市场现象,串联起来就是当下全球经济环境与居民消费思维变迁的缩影,金价观望代表理财趋于理性,存款激增代表全民风险意识提升,大牌打折代表消费告别虚荣攀比。 没有突如其来的市场突变,所有反常变化,都是时代环境一步步沉淀出来的结果,看懂这三件小事,也就看懂了普通人当下精打细算、稳健过日子的真实现状。