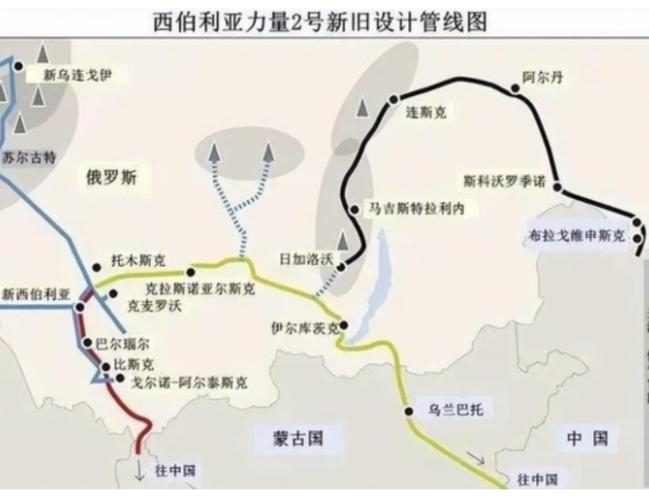

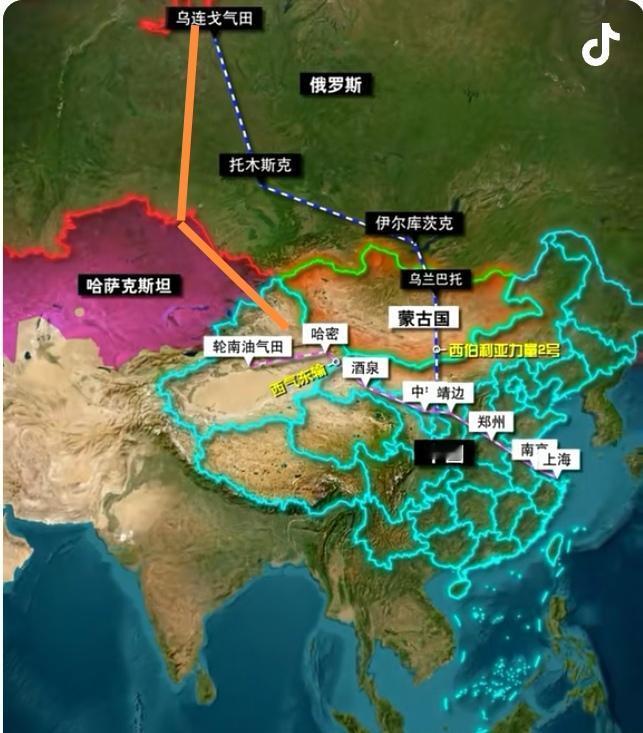

“西伯利亚力量二号(中方称中俄西线天然气管道)” 仍卡在价格等关键问题上,俄气失去欧洲市场后更需要向东转向。中国能源进口渠道日益多元,不会接受把天然气合作变成地缘筹码。中俄能源谈判僵局背后,谁才真正握有主动权? 中俄天然气合作不是没有基础。已经运行的 “西伯利亚力量一号” 管道,从 2019 年开始向中国供气,近几年输气量持续增加。 公开数据显示,2025 年俄罗斯天然气工业股份公司通过这条管道向中国供应约 388 亿立方米天然气,首次超过对欧供气量(同比增长 24.8%),并超额完成年度合同义务约 8 亿立方米。 对俄罗斯来说,中国市场越来越重要。对中国来说,俄气是能源供应组合中的一部分,但不是唯一来源。 真正被外界盯住的,是 “西伯利亚力量二号”。这个项目规划从俄罗斯亚马尔半岛气田出发,经蒙古全境(约 963 公里),最终接入中国新疆和华北地区管网,全长约 2600 公里,设计年输气量约 500 亿立方米。规模很大,意义也不小。 俄罗斯如果能建成这条管道,就能把过去面向欧洲的部分资源转向亚洲市场,弥补欧洲需求下滑留下的缺口。 中国如果签下长期稳定供气,也能增加陆路能源通道,减少海上运输风险。该项目自 2006 年开始磋商,2025 年 9 月中俄蒙签署谅解备忘录,谈判已持续 20 年。 问题在于,大项目不是一句战略合作就能落地。管道谁出钱,气价怎么定(俄方报价约 260 美元 / 千立方米,中方坚持 120-130 美元 / 千立方米),供气年限多长,是否绑定照付不议条款,都会影响未来几十年的成本。中国作为买方,当然要算经济账。 俄罗斯希望尽快打开新出口通道,也要面对现实,欧洲市场已经不像过去那样能承接大量俄气,谈判空间自然和过去不同。 俄罗斯仍带着旧式能源优势思维,希望在谈判里获得更多筹码。但现在的能源市场已经变了。 中国有中亚管道气(年输气能力约 550 亿立方米),有海上液化天然气进口(接收能力超 1.2 亿吨 / 年),有国内天然气增产,也在大规模发展风电、光伏、核电和储能。中国需要能源安全,但不会把能源安全押在单一来源上。 俄罗斯的处境更急一些。俄乌冲突后,欧洲持续削减俄气进口,Gazprom 对欧洲管道气出口跌到多年低位。俄罗斯要维持气田开发、管网利用和财政收入,就必须找到稳定买家。 中国市场够大,也有长期需求,但中国不会因为俄罗斯急需出口就接受不合适的价格和条件。俄罗斯政府 2026 年 4 月经济预测草案已承认,该项目无法在 2030 年前投产。 这并不意味着中俄能源合作没有前景。恰恰相反,双方有资源互补,也有现实利益。关键在于合作要按市场规则来,价格合理,条款清楚,风险可控。 天然气管道一旦建成,就不是一两年的买卖,而是几十年的绑定。任何一方把商业项目掺进过多政治算计,都会拖慢进度,也会消耗互信。 “西伯利亚力量二号” 迟迟没有完全敲定,说明中国在谈判中保持耐心,也说明俄罗斯需要重新判断形势。 能源合作不是谁拿捏谁,而是谁能提供稳定、可靠、划算的方案。主动权不会来自口号,只会来自市场和选择。中国选择多,俄罗斯需求急,这就是这场谈判最现实的底色。 参考信息来源: