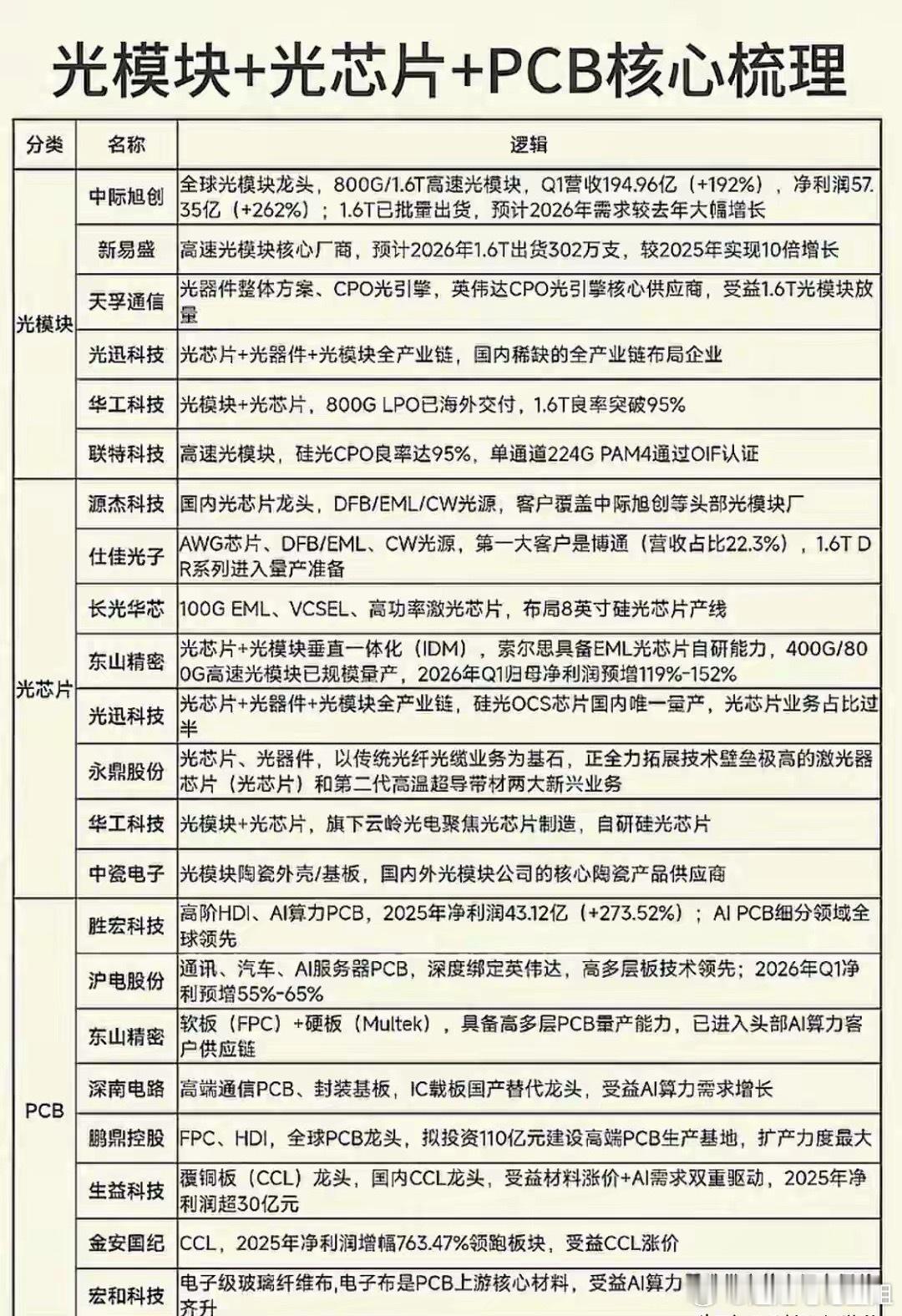

突发,利好不断,很强势!光模块,周四或继续走主升浪?(附股)今天,市场走的比较曲折,早盘在“大光”(大市值光模块)的带动下,指数上行。但是午后一度出现放绿,好在尾盘半个小时守住了。两市成交额3.13万亿元,较上一个交易日放量3373亿,但是有超3700家下跌。整体来看,后续市场走势仍存在不确定性。从盘面上看,近期光模块持续走强,板块热度明显走强,为什么资金依旧选择拥抱“光”?其实,从2023年的预期先行,到2024年的业绩兑现,再到2025年以来1.6T升级预期的持续升温,光模块几乎贯穿了这轮AI算力行情的整个主线。尽管今年年初芯片、半导体等板块强势补涨,一度盖过了“光”的风头,但近期光又出现集体走强。行业预期积极,业绩验证窗口开启

从时间窗口来看,市场即将进入新一轮的业绩验证阶段。日历效应显示,进入6月后,随着半年报预告和订单信息的逐步披露,市场对成长型行业的定价逻辑会重新回归基本面,业绩与股价的相关性显著提升。这也意味着,具备强业绩支撑和确定性订单的算力链厂商(光模块、PCB)。不仅如此,对于光模块产业的中长期趋势而言,未来几个季度最重要的变量并非2026年,而是市场对2027年需求持续性的判断。6月也将进入海外云厂商与芯片厂商订单指引、产能规划等信号的密集释放期。随着海外云服务厂商(CSP)资本开支规划逐渐明确,以及核心厂商陆续释放下一阶段的产品路线图,市场对2027年的需求轮廓有望进一步清晰,从而对产业形成新的催化。与此同时,行业供给端的约束也正在缓解。此前在1.6T产品放量过程中,上游高速光芯片等关键物料供应偏紧,一度限制了行业的交付能力。随着光芯片器件厂加速产能爬坡,光模块的缺料情况有望逐步改善。景气度方面

近期,英伟达宣布新一代AI芯片全面量产,并首次推出专为Agent设计的新一代CPU,这标志着AI基础设施正式从训练时代迈向Agent时代。如果说上一代架构的竞争核心仍然是单GPU性能,那么新一代架构的竞争重点则转向整个数据中心级超级计算机的协同效率。随着GPU数量持续增长,系统瓶颈正逐步从计算能力转向网络互联能力。根据TrendForce预测,全球AI光模块市场规模有望从2025年的165亿美元增长至2026年的260亿美元,同比增长超过57%。因此,AI发展越深入,对网络传输能力的要求就越高,光模块的重要性反而持续提升。回到市场上:交易结构与估值优势

从市场风格切换的角度来看,光模块板块近期开始出现变化。从交易拥挤度观察,过去一个月,市场资金更多流向了国产算力链,包括GPU、存储、服务器等方向,而代表海外AI资本开支逻辑的光模块、PCB等板块涨幅则相对克制。这也使得国产算力链拥挤度升至高位,而海外算力产业链拥挤度则回落至中等甚至偏低的水平。当前期累积的交易情绪得到较充分的消化,板块行情环境或迎来边际变化。估值层面

根据wind数据,无论从PE-G(PEG)还是PS-净利润率框架进行比较,相比海外算力公司,国内光模块和PCB龙头企业的估值水平整体较为便宜,而盈利增速并不逊色。在光模块方面,国内龙头在市值规模上已接近海外龙头,但PE估值整体更低,而业绩增速预期普遍高于大多数海外同行;从PS与净利润率维度看,国内企业估值与海外龙头大体相当,盈利能力也处于接近水平,估值整体较为合理。在PCB方面,国内龙头同样具备规模优势,PE估值普遍低于部分海外龙头,而盈利增速预期并不逊色甚至更优。同时,在PS估值接近海外同行的情况下,国内龙头企业预期净利润率整体更高,从财务指标对比层面,相关标的成长预期具备数据支撑。国内产业链的优势

与GPU、高端AI芯片相比,光模块和高端PCB是中国企业在AI基础设施产业链中具全球竞争力的核心环节之一,深度参与全球AI基础设施建设。以光模块为例,根据LightCounting发布的2025年全球光模块厂商排名,中国企业占据前十中的七席,并包揽前两名。由于光模块产业横跨光学器件、半导体工艺、先进封装和精密制造等多个领域,其竞争壁垒不仅来自技术研发能力,更来自规模化生产、良率控制和全球交付体系。而这些恰恰是国内制造业长期积累形成的核心优势。目前,在800G、1.6T、硅光技术以及高速光引擎等方向,国内头部厂商已具备较强国际竞争力,并成为北美云厂商AI集群建设的重要参与者。从更长周期来看,AI产业链的价值创造正在从单一芯片向系统架构扩散。特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。 如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~ 看看有没有敏感的地方