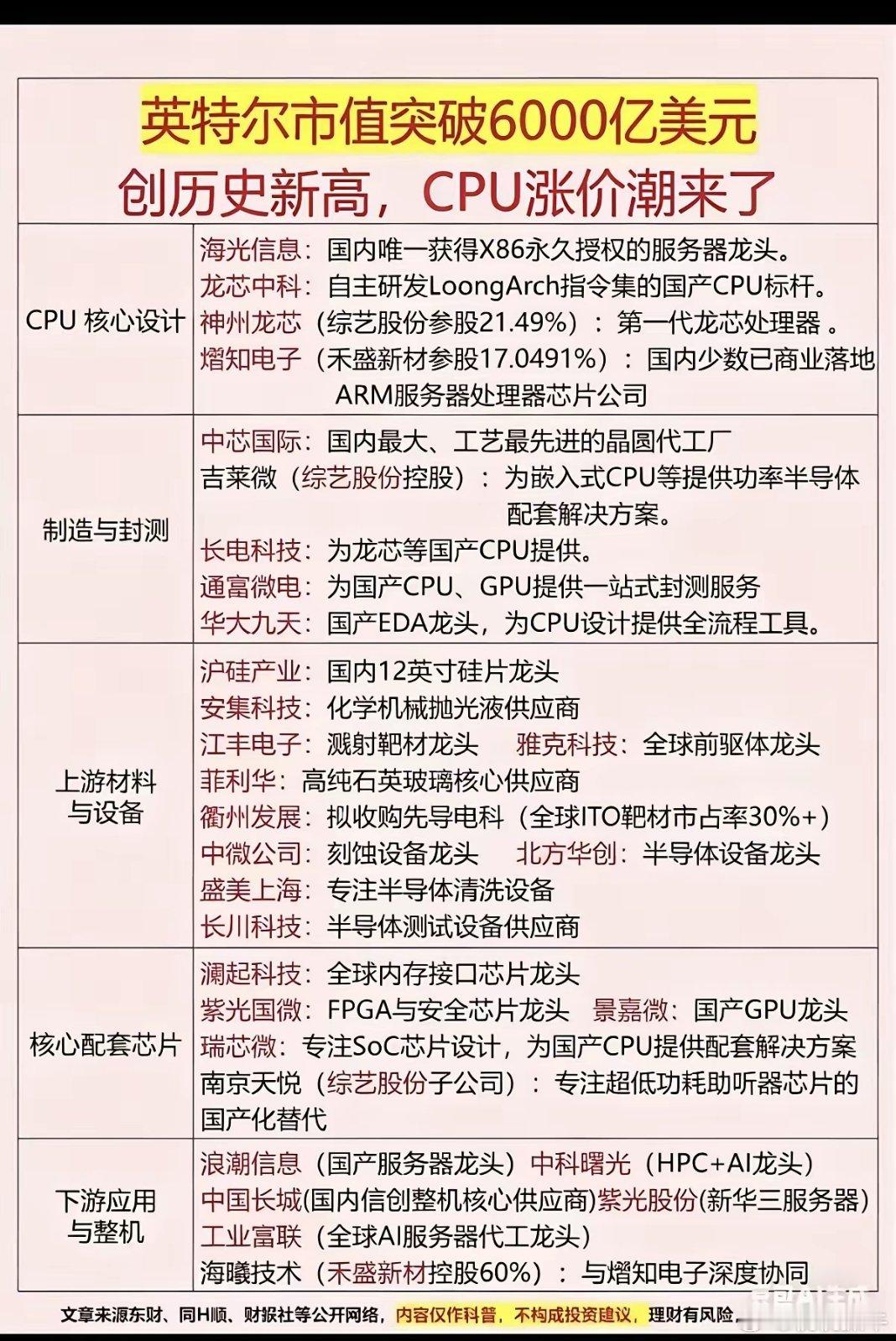

Agent产业全面爆发,服务器CPU迎来超级景气周期Agent落地浪潮袭来,AI算力格局重构,曾经被GPU掩盖锋芒的服务器CPU供需紧俏、价格接连走高,一跃成为产业链隐形受益品种,海内外头部云企扎堆入局自研CPU赛道,行业正式开启新一轮超级上行周期。一、行业基本面:需求暴增叠加供给紧缺,CPU价格持续抬升1. 现货涨价、交付周期大幅拉长英特尔向国内客户预警,服务器CPU最长交付周期拉长至6个月;AMD坦言全球货源紧缺,2025年12月首轮涨价10%,2026年3月再度上调10%,计划二三季度连续调价,累计涨幅16%-17%。英特尔原本计提报废核销的库存芯片,被下游客户抢购一空,现货阶段CPU整体涨幅已达15%。2. Agent变革算力配比,CPU从边缘变算力瓶颈传统大模型单次问答调用,CPU算力占用仅10%-30%;Agent需持续调用工具、运行代码、管理沙箱,多组实测数据显示CPU耗时占整体运算延迟40%-90%,部分任务占比超90%。算力配比持续变化:训练阶段GPU:CPU约8:1,推理阶段降至4:1,Agent规模化落地后配比或将趋近1:1甚至倒挂;机构测算2030年软硬件配比由1:8改写至1:2,摩根士丹利测算Agent新增CPU市场空间325亿-600亿美元。3. 需求逐年走高,未来三年需求稳健扩容券商测算2026年服务器CPU需求3000万台,2027年3800万台,2028年4400万台,三年复合增速23%,供需缺口延续至2027年,2026年三季度或迎来新一轮涨价。二、供给端短板凸显,产能短期难以释放1. 先进制程产能优先供给GPU,CPU晶圆产能遭挤压台积电2026年先进制程晶圆涨价10%-15%,三星3nm及以下工艺上调报价8%-12%;EUV光刻机交付周期拉长至36个月,新增晶圆产能最快2027年落地,短期CPU量产产能受限。2. 上游硬件紧缺持续,制约厂商扩产节奏原材料、高端设备交付滞后,叠加头部晶圆厂产能分配倾斜AI GPU,全球服务器CPU量产扩容难度偏大,紧缺格局短期无法扭转。三、全球云厂集体自研CPU,两大技术路线并行发展(一)海外科技巨头加速自研字节跳动同步布局ARM、RISC-V双架构自研服务器CPU,用以配套自建数据中心,对冲外购芯片大幅涨价压力;谷歌Axion2、亚马逊Graviton5、微软Cobalt、Meta Phoenix均落地定制化CPU;英伟达斥资20亿加码相关企业,落地自研ARM架构Vera CPU。ARM机构预测,2030年单GW数据中心CPU需求量为当下4倍以上,对应千亿级增量市场。(二)国内CPU产业双线突破1. X86路线:依托成熟软件生态,短期云端市占率约90%,英特尔、AMD数据中心业务2026年营收预期分别大增39%、73%。2. ARM及国产自研路线华为鲲鹏:在金融、电信行业批量落地商用,国产化服务器渗透率稳步提升飞腾:深耕政企高安全领域服务器CPU供货,国产化替代持续推进熠知电子:第三代TF9000系列AI CPU正式量产发布,适配Agent算力场景机构预测ARM架构CPU渗透率将由10%提升至44%,2025至2030年全球服务器CPU市场规模由266亿美元增至1252亿美元,年复合增速36%,部分机构看高至1350亿美元,年均增速38%,产品均价同步上行。四、行业潜在两大风险1. 芯片持续涨价或压制下游AI企业采购意愿,若Agent商业化落地不及预期,行业或出现囤货转去库存的下行压力。2. 全球云厂商自研产能落地后,中长期分流传统CPU大厂订单,挤压老牌芯片企业营收空间。五、受益产业链标的华为鲲鹏国产服务器CPU落地多行业,国产ARM龙头。飞腾聚焦安全领域国产CPU,国产化替代提速。熠知电子第三代AI CPU量产,适配Agent算力需求。以上信息仅供参考,不构成投资建议。