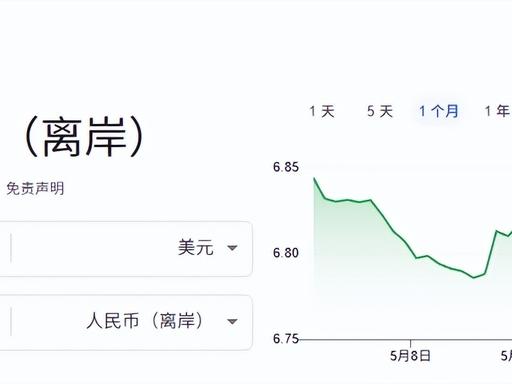

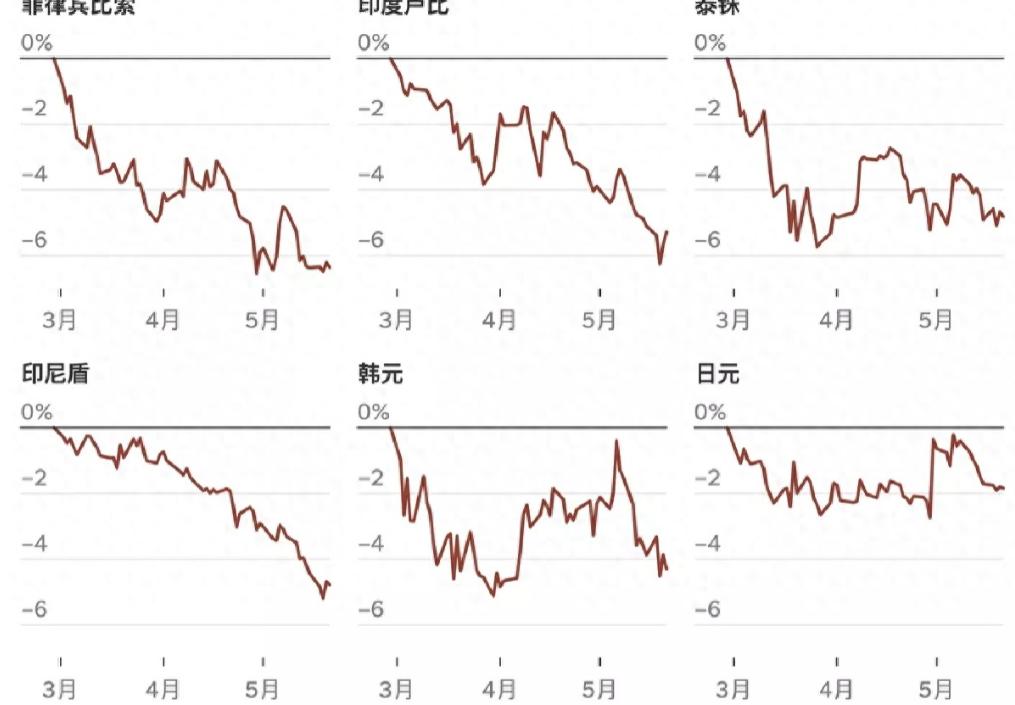

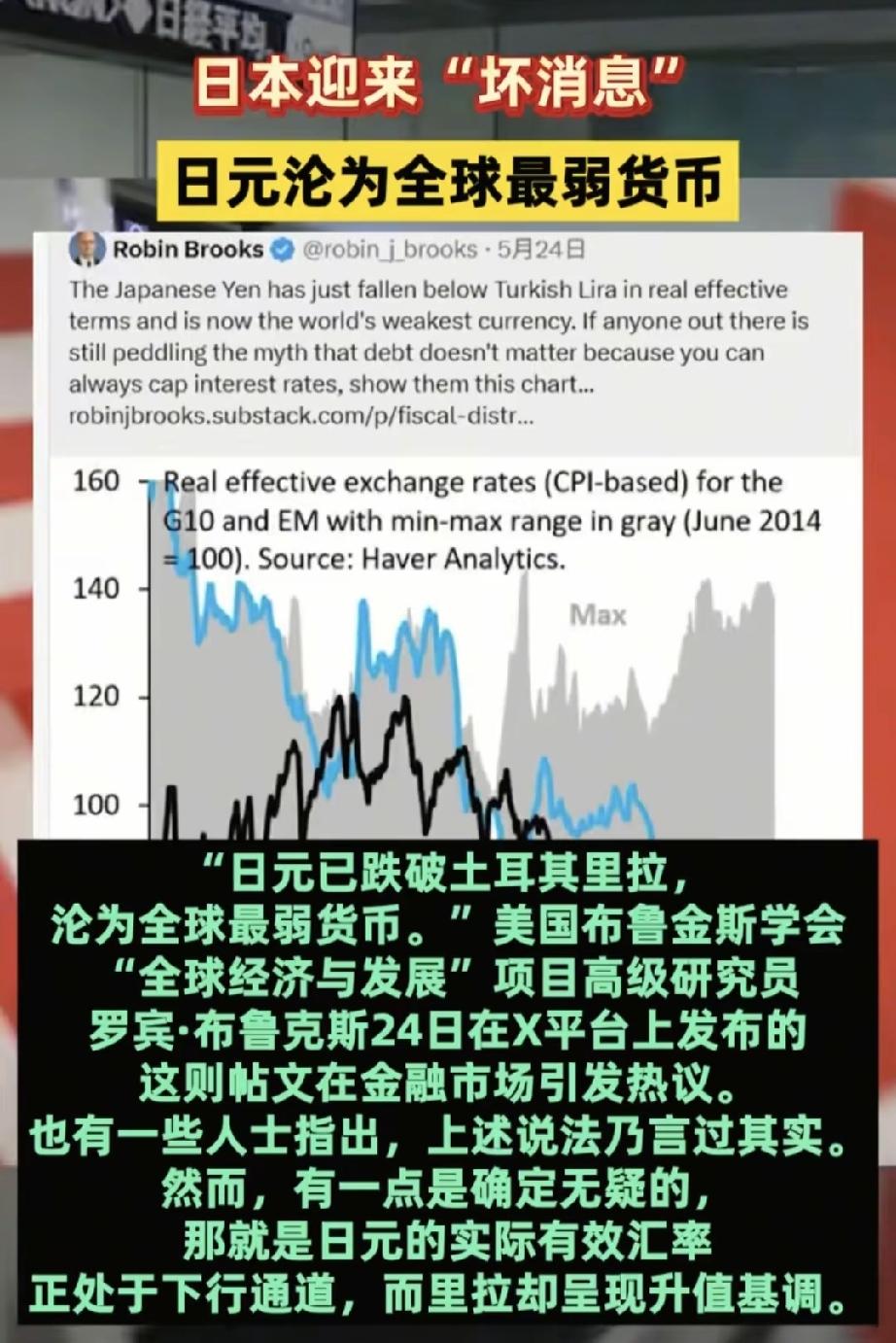

日元汇率持续走弱,跌到多年来的低位区间 4月底,日元兑美元汇率跌破160关口,正式开启持续暴跌走势,搅动全球外汇市场整体格局。这一关键整数关口的失守打破了市场心理防线,让日元进入持续下行的弱势通道。 为遏制日元失控贬值的态势,日本政府在4月28日至5月27日期间开展汇市干预操作,累计投入11.73兆日元,折合736亿美元、2.5兆新台币,是近段时间日本规模最大的汇率护盘行动。 4月30日成为本次护盘行动的核心节点,日元汇率一度跌至160.70,日本政府紧急进场托市,推动汇率短暂回升至159.38,短暂稳住了市场的恐慌情绪。 这次反弹并未形成持续走势,仅仅维持数日便再度回落。5月31日,日元兑美元汇率重回160.72,基本回到本次干预行动之前的水平,大额护盘资金的作用大幅弱化。 历经1个月的持续干预,巨额资金仅能将日元汇率稳定在159.72至160.72的狭小区间内,无法扭转整体贬值的趋势,护盘效果十分有限。 当前日元已经超越多数货币,成为全球表现最弱的货币,其疲软态势在横向对比中尤为明显。 日元持续走弱,购买力持续缩水,充分暴露了日本经济潜藏的深层次问题,而非短期市场波动导致的临时行情。 汇率贬值的影响已经渗透到日本普通民众的日常生活中,国内物价持续走高,日常消费成本不断上涨。普通家庭主妇、职场上班族的消费行为大幅收紧,消费选择愈发谨慎克制。 进口生鲜、居家燃气、日常食材等刚需商品价格持续上涨,直接增加了日本家庭的生活开支,民众以往松弛的消费状态彻底改变,国内消费市场活力持续走低。 日本政府本次护盘意愿十分强烈,核心目标就是守住160的关键汇率关口,甚至极力将汇率维稳在159、158的区间内,避免汇率出现失控式下跌。 日本官方始终没有正面承认汇市干预操作,但日本本土财经机构、各大主流证券公司,均通过市场交易数据证实了政府多次秘密进场护盘的行为。 从市场反馈来看,这场大规模护盘行动只能短暂延缓贬值速度,无法重塑市场对日元的信心。业内分析认为,若无干预操作,日元贬值幅度会进一步扩大,但干预无法根治核心问题。 日元持续暴跌的核心,源于三大难以短期修复的结构性问题。日本政府持续推行宽松财政政策,还计划编列3兆日元的新增预算用于经济刺激,进一步加剧货币贬值压力。 长期贸易逆差是日元疲软的重要诱因,日本本土产业出口竞争力逐年下滑,同时国内资源匮乏、进口依赖度极高,长期贸易赤字持续削弱日元的国际信用支撑。 国际高油价行情再度加重日本经济负担,日本90%以上的原油依赖进口,国际油价走高直接推升其进口成本,进一步拖累日元汇率走势,形成多重利空叠加的局面。 日美利差也是本次日元暴跌的直接推手,美联储基准利率维持在5.5%左右,而日本利率仅为0.75%,近300个基点的利差,吸引大量国际资本抛售日元套利。 大规模的日元套息交易持续发酵,海量日元被低价借入后兑换为高息美元,持续的市场卖压让日元始终难以摆脱弱势行情,汇率反弹乏力。 对于有赴日出行、消费需求的国内人群来说,当前日元汇率处于多年低位,被不少网友称作平价行情,此时兑换日元、消费购物能有效降低出行和消费成本。 看似利好大众消费的汇率低位,背后是日本经济长期失衡的真实写照,单一的汇率干预、宽松的财政刺激,都无法解决根深蒂固的经济结构性问题。 汇率的涨跌从来不是单纯的金融数字变动,而是一个国家经济实力、政策调控能力和市场公信力的直观缩影。日元的持续走弱,也让不少人开始重新审视宽松货币政策的长期弊端。 这场持续多月的日元汇率保卫战已然落幕,但日元的弱势行情并未终结,后续汇率走势和日本经济的修复情况,也值得大众持续关注和探讨。 资料来源:日本外汇干预规模创历史新高丨2026-05-29丨新华网