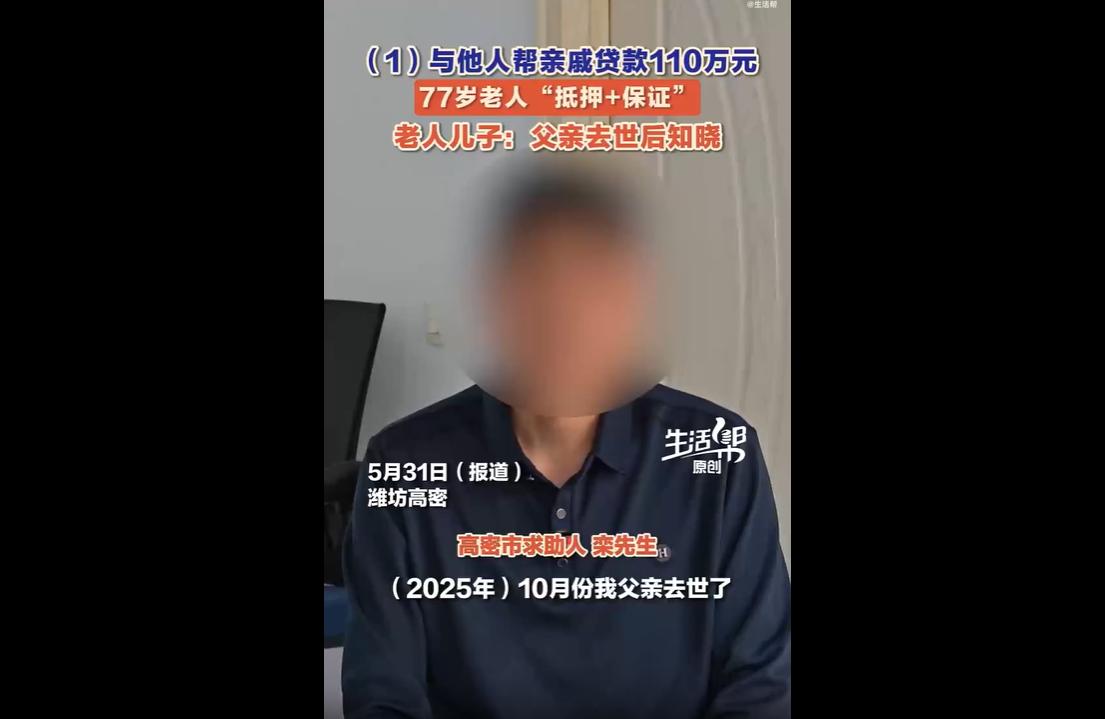

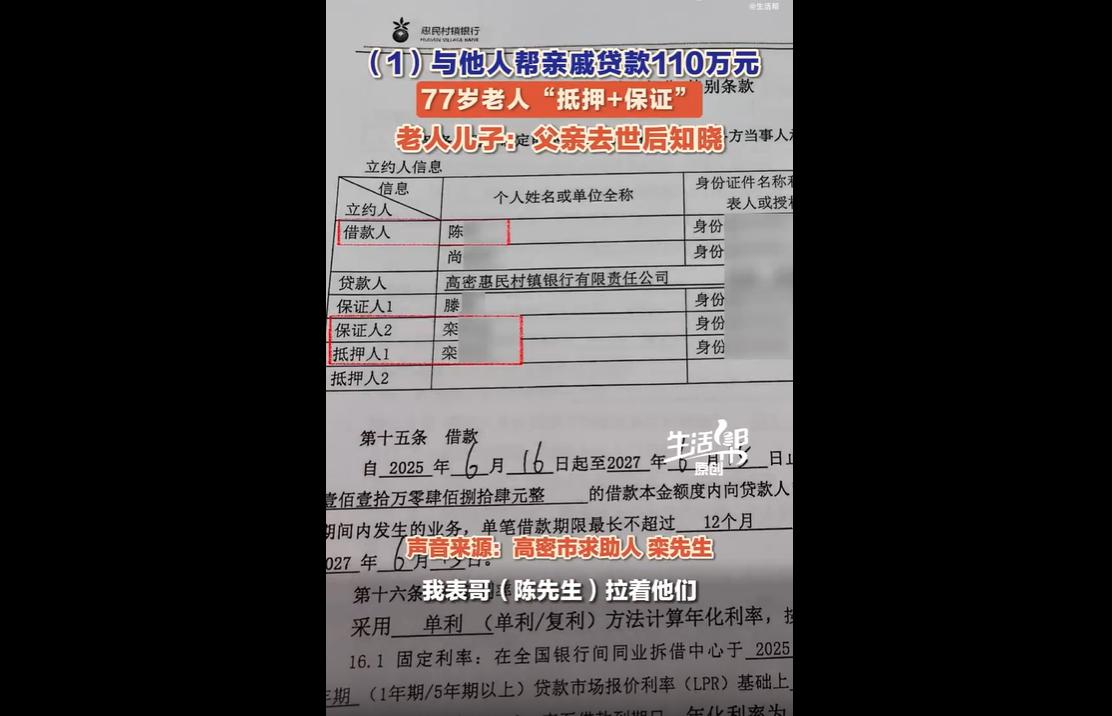

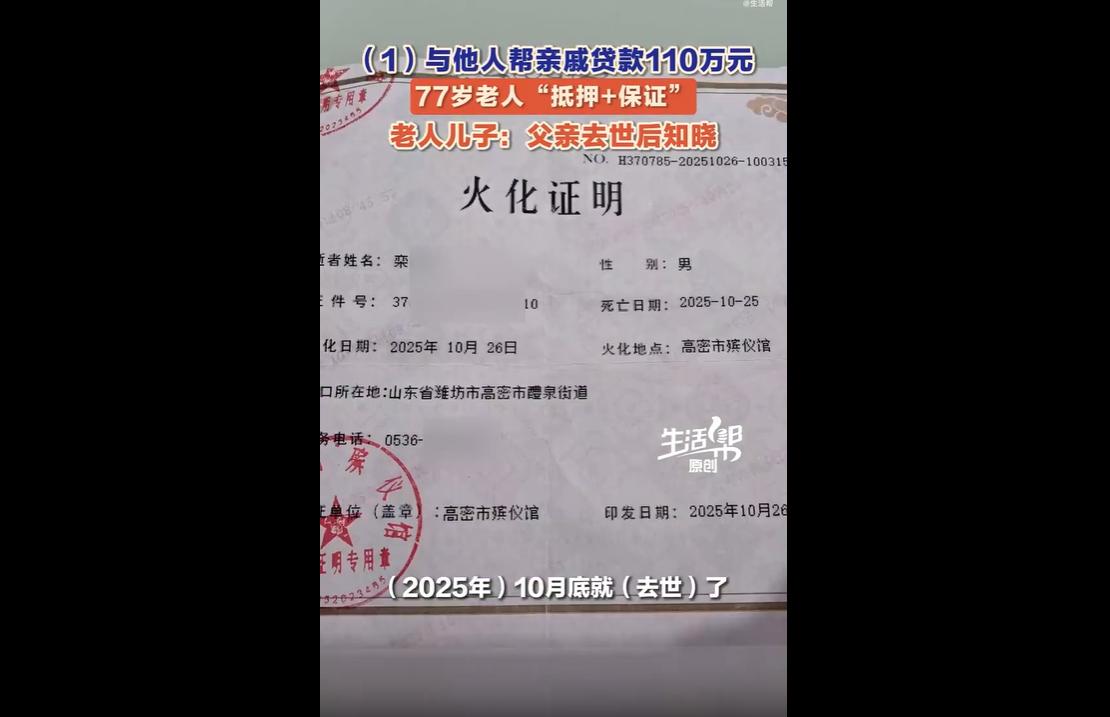

近日,山东潍坊一名77岁老人,被亲戚带去村镇银行,以自有房产抵押,为对方担保110万元贷款。 老人于同年10月离世,儿子办理房产继承手续时,才意外发现这份担保合同。 监控显示,老人签字全程只会被动应答,银行工作人员未如实告知高额担保风险,也未联系老人子女核实情况。 家属质疑老人根本不清楚担保权责,银行风控严重缺位。 参照同类司法判例,老人去世时主债务尚未到期,家属无需替老人偿还担保债务,但房产抵押会直接影响遗产继承。 目前事件引发热议,大众直指银行审核疏漏、亲戚利用亲情坑害长辈,同时也暴露了老年人金融防护薄弱的普遍问题。 最伤人的从来不是陌生人的算计,而是至亲的道德绑架。 这位表哥明知老人年事已高,理解能力不足,依旧哄骗老人签字担保,利用长辈抹不开情面、看重亲情的软肋,把百万债务风险全部转嫁到老人身上。 亲情本该是互相帮扶,如今却变成坑害至亲的工具,专挑心软、不懂金融规则的老人下手,这种透支亲情牟利的行为,既冷漠又自私,彻底击穿了人情底线。 当然,涉事银行有着不可推卸的失职责任。 面对77岁高龄担保人,银行没有评估老人认知水平,没有逐条讲解担保连带责任风险,全程走流程催促签字,过度看重房产抵押物,忽视担保人真实意愿。 大额担保不联系家属核实,流于形式的录音录像形同虚设,宽松的审核漏洞,最终酿成这场无妄之灾,银行不能只放款不担责。 按理说,这笔债务本身就不该成立。 老人全程不知情、不理解合同内容,并非自愿提供担保。 真正的借款人是老人亲戚,债务理应全程由借款人承担。 担保不是举手之劳,而是等同于共同还款,很多老人不懂其中利害,轻易签字就会搭上毕生房产,一旦借款人逾期,老人名下房产会直接被处置。 从法律层面而言,现有判例给出明确底线:保证人离世时主债务未到期,担保责任并未生效,家属无需用遗产还债。 家属可依法起诉,主张担保合同无效。 同时法律也该收紧高龄人群大额担保规则,强制要求家属知情确认。 金融安全防线不能只靠普通人自保,银行要守好审核关口,社会也要守住亲情底线,别让好心和心软,变成一辈子的债务麻烦。