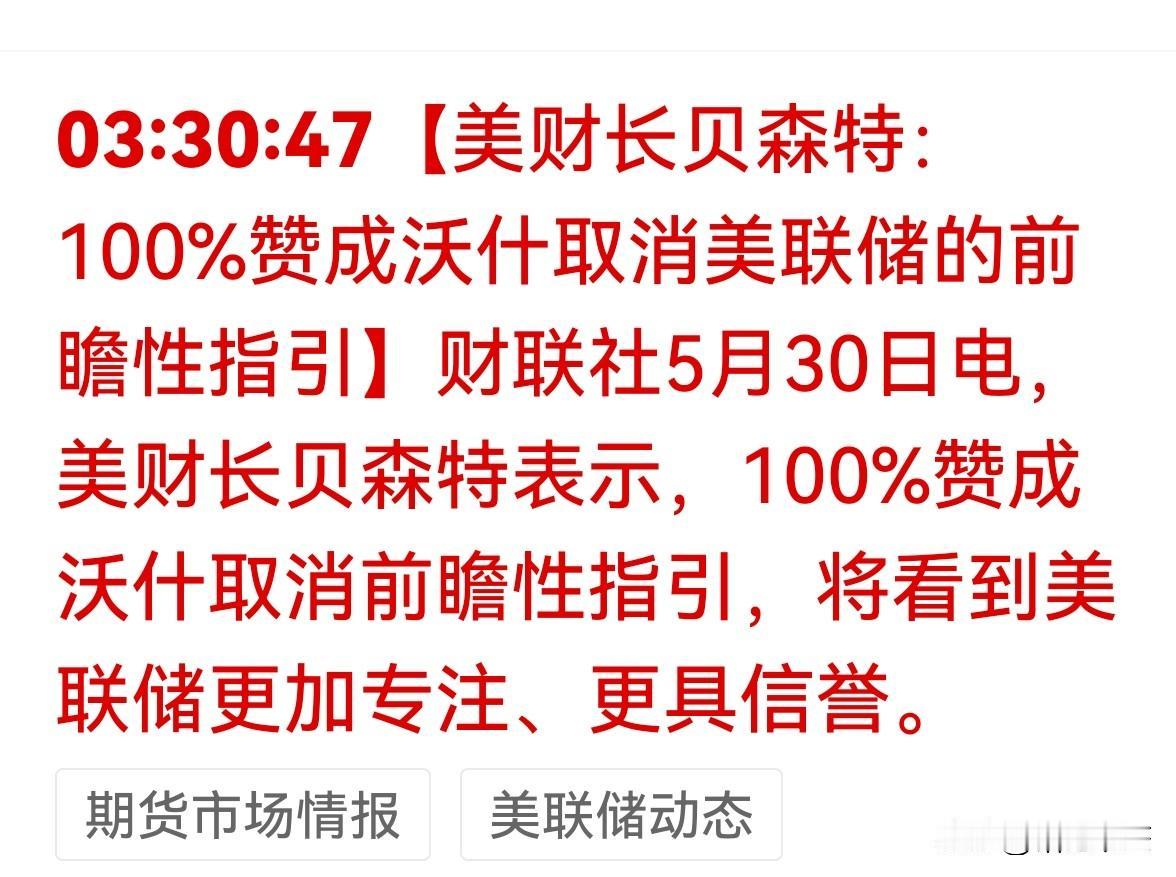

美债最大海外买家突然翻脸,单月甩卖477亿美元——日本以为自己在"救命",没想到一脚踩进了华盛顿的雷区。 2026年5月中旬,美国财政部公布了3月份国际资本流动数据,一组数字格外刺眼。 当月,外国投资者整体减持美债1384亿美元,持仓总规模从9.49万亿降至9.35万亿,彭博美国国债指数当月下跌1.7%,创下2024年以来最大单月跌幅。 领头抛售的,正是美国国债最大的海外持有国——日本。 3月份,日本减持美债477亿美元,持仓从此前的约1.24万亿美元骤降至1.19万亿美元。 紧随其后的中国,同期减持约410亿美元,持仓降至6523亿美元,创下2008年以来新低。 更具信号意义的是,外国官方账户——也就是各国央行——在3月合计减持了1087亿美元美债,占整体抛售量的绝大部分。 这意味着,抛售行为不是散户恐慌,而是国家级别的战略调仓。 日本为什么要在这个时候大规模抛售美债? 答案藏在另一组数字里:5月初,日本财务省披露,为了支撑日元汇率,日本当局已累计动用约547亿美元资金入市干预。 日元贬值压力从2025年底开始持续加大,进入2026年后愈发失控。 日本央行的外汇储备中,大部分买的就是美国国债,要凑干预资金,只能卖美债。 这在逻辑上完全说得通,在操作上也无可指摘。 可美国不这么看。 2026年1月,日本债市爆发历史性抛售,40年期国债收益率自1995年以来首次突破4%,冲击波直接传导到美国国债市场。 美国财政部长贝森特在达沃斯论坛上公开甩锅——把美债价格下跌部分归因于日本债市的"溢出效应"。 据日方官员透露,贝森特随后在论坛间隙与日本财务大臣片山皋月进行了一场措辞强硬的"交流",日方内部对那次谈话的定性只有一个词——"斥责"。 片山皋月很快公开发言,呼吁市场保持冷静,强调日本正在推行"负责任且可持续"的财政政策。 这番表态,与其说是在安抚市场,不如说是在向华盛顿交差。 5月初,贝森特第三次出访日本,与片山皋月再度会面。 会后,日方重申将根据去年9月签署的美日联合声明"密切协调"汇率问题。 翻译过来就是:日本在汇率干预上已经没有独立操作空间,每一步都得看美国脸色。 日本的困境远不止于此。 2026年1月那场国债抛售潮,把日本财政的脆弱底牌彻底掀开。 日本政府公共债务规模已超过GDP的260%,远高于当年引爆欧洲债务危机时希腊180%的水平。 2026财年的预算创下122.3万亿日元的历史纪录,其中近四分之一要靠发行新国债来填。 仅偿还旧债本息的"国债费"一项就高达31.3万亿日元,每一轮加息都在把这个雪球越滚越大。 高市早苗政府上台以来推行的扩张性财政政策,在市场眼中已经变成了"寅吃卯粮"的代名词。 自高市2025年10月出任首相前至今,日本10年期和30年期国债收益率的累计升幅均超过1个百分点。 5月中旬,高市政府宣布将研究编制2026年度补充预算案,考虑新增发行"赤字国债",消息一出,市场再度承压。 对外,日本面对的压力也在快速叠加。 日本对中东原油的依存度高达95.2%,中东局势持续紧张直接推高了能源成本。 日本央行警告,若局势延续,油价高企将对供应链和企业活动构成严重压力。 与此同时,日本投资者在2026年一季度净卖出了296亿美元的美国国债和相关债券,创下2022年二季度以来最大单季抛售量。 在美联储这一端,风向也在急转。 5月22日,新任美联储主席凯文·沃什在白宫宣誓就职,美国4月CPI同比涨幅达到3.8%,PPI同比涨幅更是冲到6.0%,市场对年内加息的预期概率已逼近70%。 一旦加息落地,美债收益率继续上行,日本手中剩余的美债持仓将面临更大规模的账面亏损,日元贬值的螺旋也可能进一步加速。 日本正陷入一个越挣扎越深陷的困局——卖美债救日元,美国不高兴;不卖美债,日元继续贬值,国内物价涨不停;扩大财政开支刺激经济,国债收益率跟着飙升,利息负担越来越重。 曾经靠着海量美债储备,日本在全球金融体系中拥有一把"隐形权杖"。 如今这把权杖正在被自己一块一块地卖掉,换回来的每一笔日元,都不过是在给一个漏水的船底贴创可贴。 当卖无可卖的那一天真正到来,日本经济的底牌,可能比谁都想象的要薄。 参考信息:《债市风暴席卷全球,多国债券遭抛售》·澎湃新闻·2026年5月22日