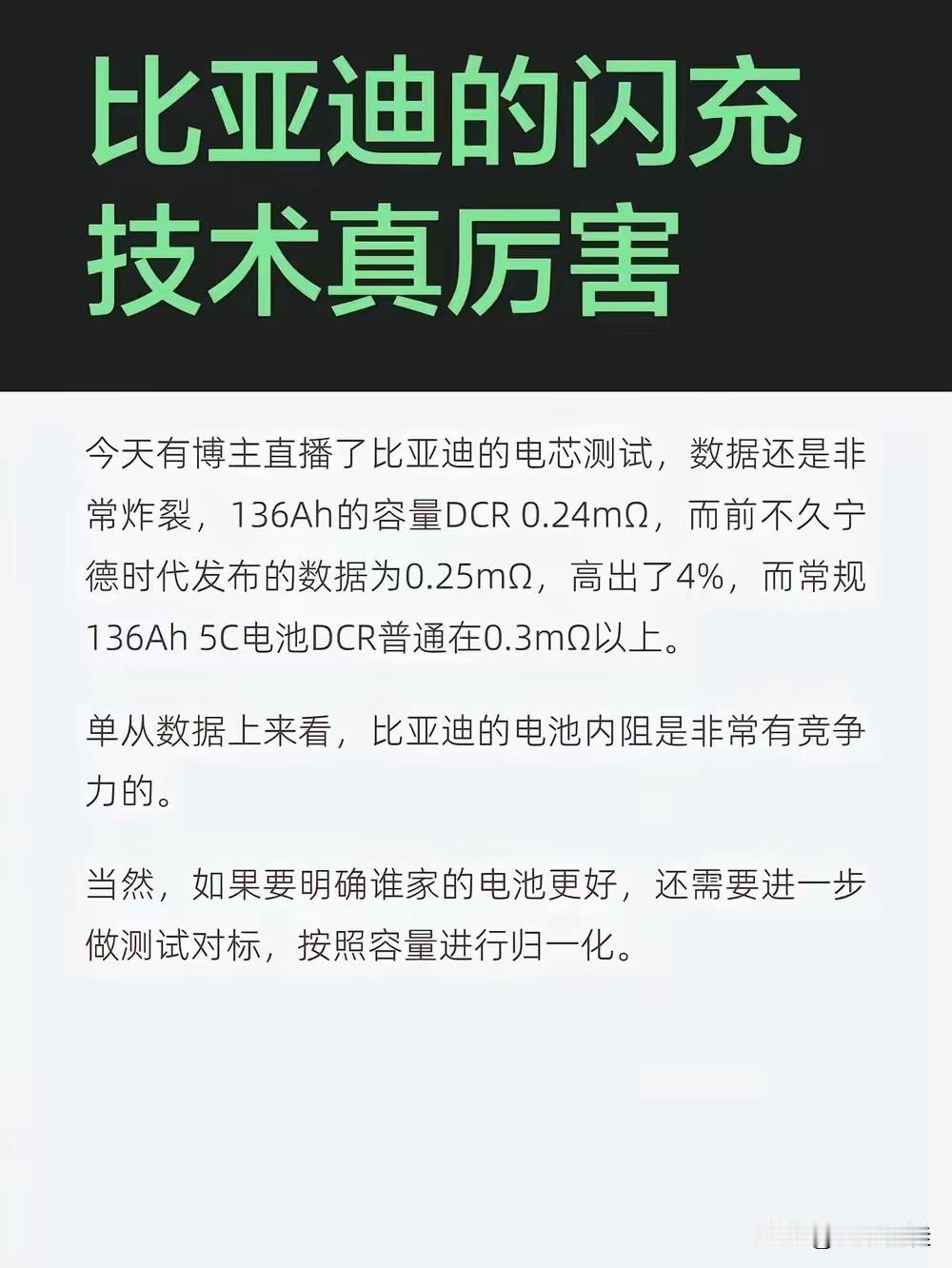

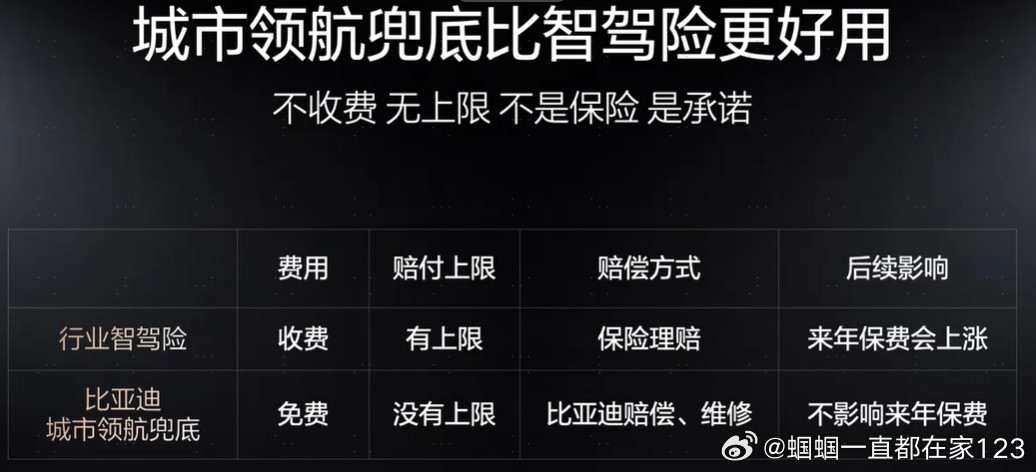

比亚迪城市领航“事故兜底”:看着是让利,实则是高阶博弈 近期比亚迪发布会放出重磅政策:搭载天神之眼A、B系统的车型,一年内城市领航辅助驾驶发生相关事故,比亚迪全额兜底赔付、保额无上限,且无需走车主车险、不影响次年保费。 这份行业罕见的保障政策,看似是纯粹让利消费者,剥开表象细看,其实是比亚迪对技术、规则、市场的一次精准拿捏,高明之处远超表面。 客观来说,车企为自身车辆及智驾系统问题承担责任,本就是车企的法定责任。过往新能源汽车出现系统故障、车辆硬件问题引发的事故,合规车企最终都会承担对应责任,只是大多属于事后被动处置、舆情补救。 而比亚迪这次的核心升级,是把事后被动担责,变成事前公开承诺。主动划定赔付边界、打消消费者顾虑,既是车企的良心担当,更是极其聪明的市场策略,彻底终结了用户“出事故维权难、责任界定模糊”的痛点。 很多人疑惑:为什么其他车企不敢跟进,唯独比亚迪敢无条件兜底?核心在于数据和责任判定的绝对主动权。 车辆是否处于领航辅助驾驶状态、驾驶员是否进行人为接管、系统是否发出预警提示、车辆实时运行数据等核心信息,都完整留存于车企后台。相比传统交警定责、保险定损,车企掌握着最完整、最精准的原始数据。 比亚迪敢于推出无上限兜底,绝非盲目自信,而是基于海量真实路况数据的底气。此前比亚迪推出智能泊车兜底政策后,用户智驾使用率从21%飙升至93%,且整体事故率趋近于零。百万级量产车的真实路测数据,验证了系统的稳定性,也为此次城市领航兜底政策筑牢了基础。 横向对比整个行业,差距更加明显。目前绝大多数车企的智驾保障,多是推出付费智驾保险,每年收取数百至上千元费用,不仅设有赔付上限,出险后依旧会走车主车险流程,直接导致次年保费上浮,用户权益保障有限、成本更高。 反观比亚迪此次政策:全程免费、赔付无上限、不占用车险额度、不影响保费,实打实降低了用户的用车风险和经济成本,诚意在行业内属于独一档。 当然,这项政策并非无条件适用,有清晰合规边界:保障期限仅限一年,仅覆盖搭载激光雷达的天神之眼A、B版本,且前提是用户合规规范使用智驾功能。 这一设定十分理性:一年的保障周期,一方面是让普通用户大胆尝试、快速建立对高阶智驾的信任,消除大众“不敢用、怕担责”的心理;另一方面,也是比亚迪借助大规模用户实景路况,持续迭代优化算法、进一步验证系统可靠性。 站在行业角度来看,当前国内高阶智驾仍处于L2级辅助驾驶范畴,法定驾驶责任主体依旧是驾驶员。这是所有车企必须遵守的行业合规底线。 而比亚迪的高明之处在于:在现有法规框架内,主动突破责任边界,在L2辅助驾驶阶段,主动承接用户的额外风险,用企业兜底的方式,弥补了现有规则下的用户风险缺口。 总结来说,这招看似是福利让利,实则是降维打击: 用全额兜底消除用户的核心顾虑,快速提升高阶智驾使用率,倒逼行业技术普及;用真实用户路况数据反哺算法迭代,进一步拉开技术差距;用公开透明的责任承诺,建立用户心智优势。 这不是简单的营销噱头,是技术自信+规则博弈+市场远见的三重绝杀。也正因门槛极高、对技术和数据要求严苛,绝大多数车企根本无力跟进。

![比亚迪颠覆性发布会!城市领航比亚迪兜底1年!全球🌐首个[赞]。用智驾撞了比亚](http://image.uczzd.cn/10473140497047491583.jpg?id=0)