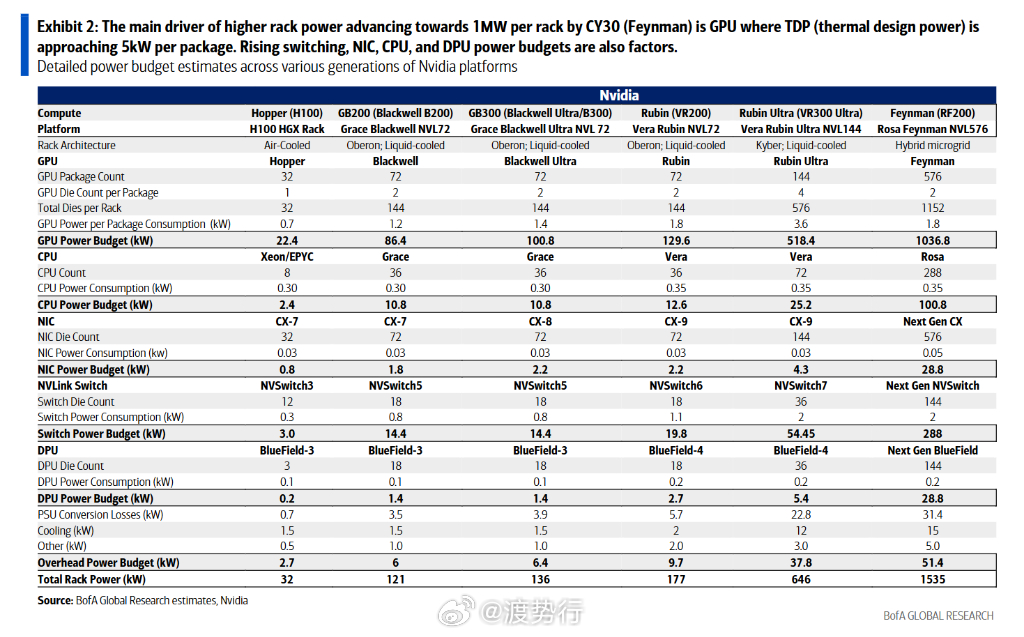

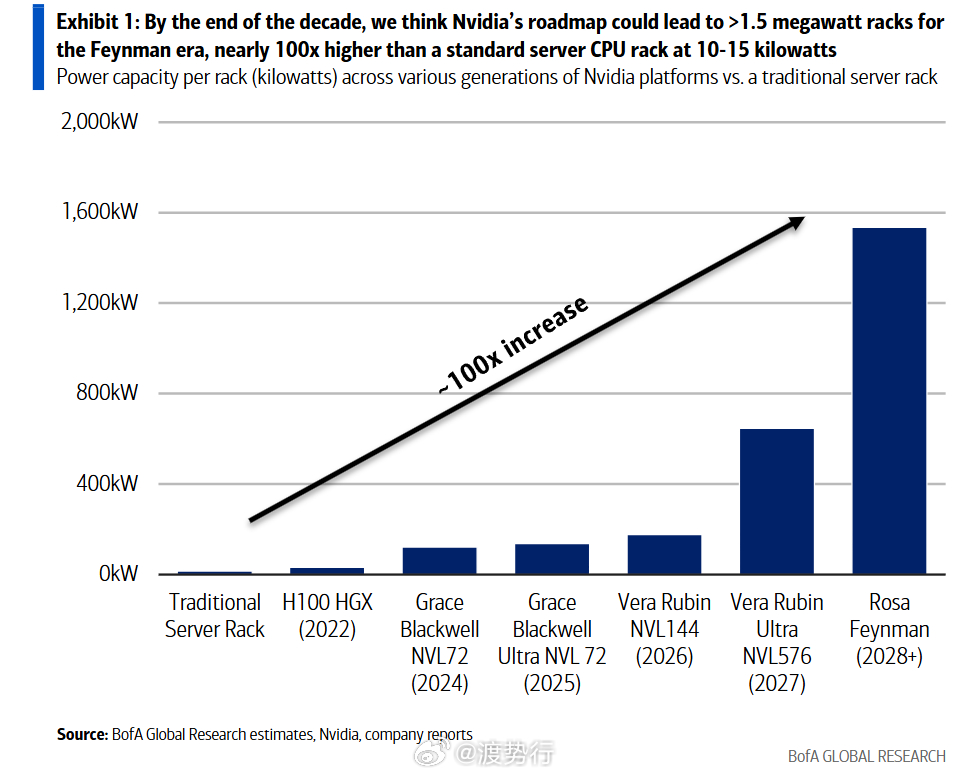

AI算力的下一堵墙,不是芯片,是电。⚡ 美银最新研报抛出了一个很硬的结论:数据中心正在从「kW时代」强行跨入「MW机柜时代」,现有配电体系扛不住了。几个让人坐直的数据👇🔹 传统服务器机柜:10–15 kW🔹 Hopper H100 HGX 时代:~32 kW🔹 Blackwell GB200 NVL72:100–120 kW🔹 Rubin Ultra NVL576:预计 >646 kW🔹 Feynman 时代(~2029–2030):单柜突破 1.5 MW ——相当于同时给约 1000户美国家庭供电

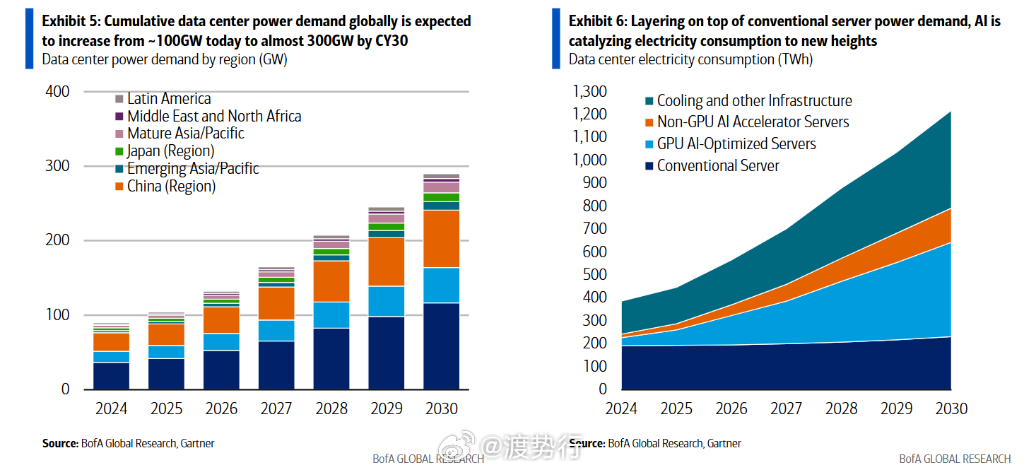

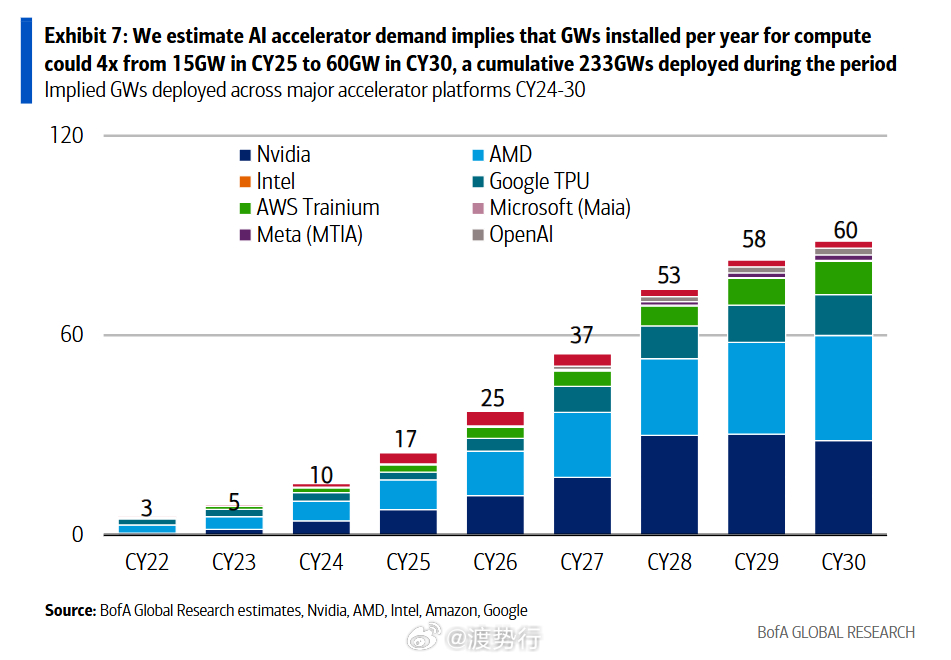

美银测算:2025–2030 年 AI 数据中心累计新增电力需求 ≈ 233 GW,2030 年单年新增拉到 ~60 GW,量级远超 IEA 按现有管线推的"翻倍路径"。

为什么功耗会炸?英伟达自己叫它 "性能密度陷阱":要在最短铜互连距离内把 GPU 绑成超级域,性能最大化 = 功率密度最大化。Hopper→Blackwell,GPU TDP 涨 ~75%,但机柜功率密度涨了 3.4×。每次组网域扩展,总功耗再跳 2–4×。

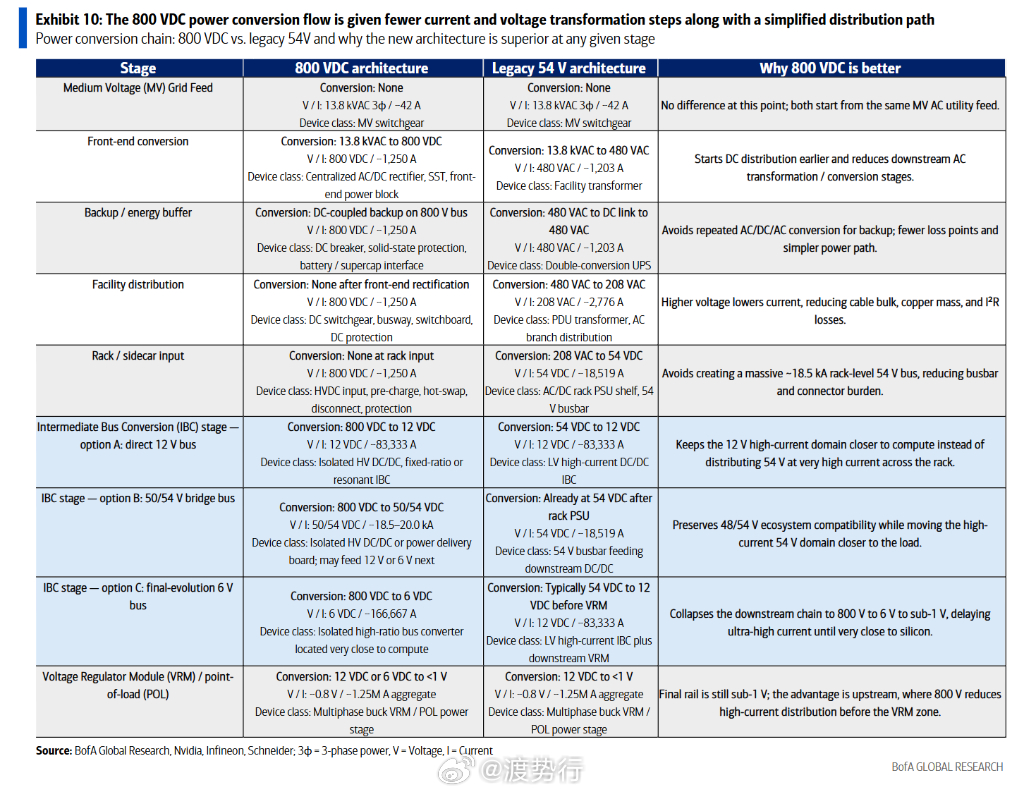

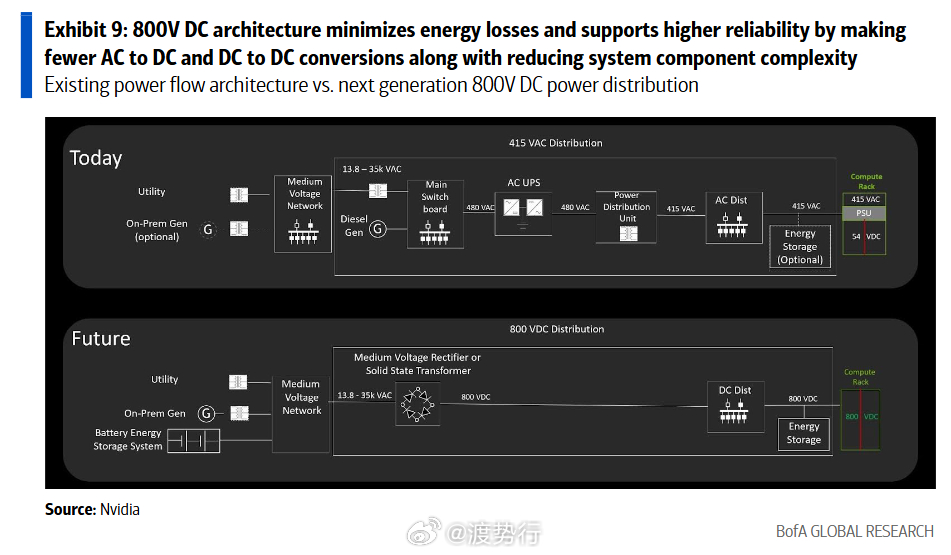

结果就是传统 48V/54V 直流配电 三重触顶:空间:一个 Kyber/Rubin Ultra 机柜里,电源架能吃掉 64U,挤掉算力空间铜瓶颈:1MW 机柜走 54V 要 ~200kg 铜排,吉瓦级完全不可持续效率:多级 AC/DC 转换每一级都在流血(1–2%),节点越多故障面越大解法:800V 直流(800 VDC)重构全链路核心思路很简单——把 AC→DC 转换尽量前移,砍掉中间环节:13.8 kV AC 进场直接整成 800V DC,一路高压直流送进机柜。英伟达侧披露的方向性收益:端到端效率可提最高 ~5%,同截面导线多传 ~85% 功率,铜用量减 ~45%,维护成本降幅可到 ~70%,TCO 改善最高 ~30%。

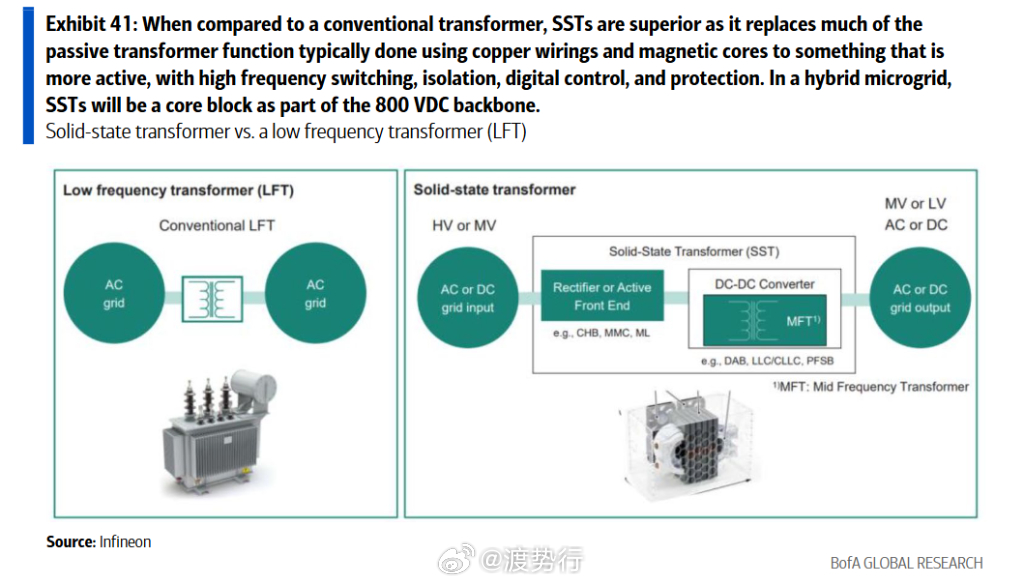

落地节奏:① 现阶段 → 机柜外「sidecar 电源架」过渡(Kyber 代表)② 中期 → 设施级大整流:低压 AC 直变 800V DC③ 2028–2030 终态 → 固态变压器(SST)混合微电网,体积/重量/工期全面压缩

另外:AI 训练负载的毫秒级 30%→100% 利用率跳动会让电网直接抖。解法是多时间尺度储能:超级电容吃毫秒尖峰 + BESS 抹分钟级波动,把 AI 的"脉冲负荷"与电网的稳定需求隔开。

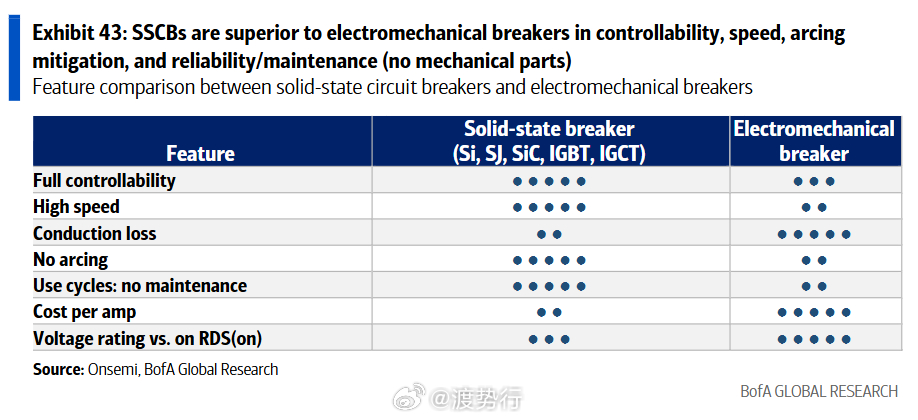

投资视角的核心一句 电力瓶颈不破,算力扩张就是空转。800VDC + SST + SS断路器 + SiC/GaN 功率器件 + 机柜级储能,不是"可选升级",而是下一代 AIDC 的入场券。

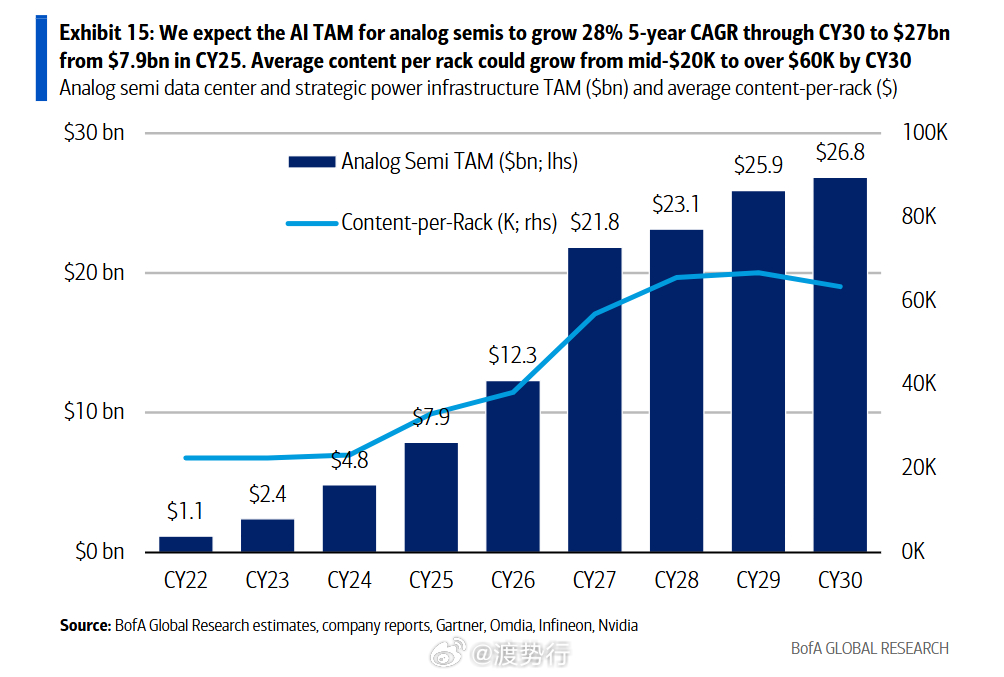

美银给的线索也很直白:AI 数据中心模拟/功率半导体 TAM 从 $79亿→~$270亿(5年 CAGR ~28%),SiC/GaN 增速更快(CAGR 分别约 63%/69%),价值重心从"外围电源"向 IBC 中间总线 + GPU 板级电源 + 高压转换保护迁移。

未来 5 年,AI 战争的上半场是「谁先抢到 GPU」,下半场一定是「谁先把电送进 GPU」。

AI数据中心算电协同800V直流SiC氮化镓基础设施才是真护城河