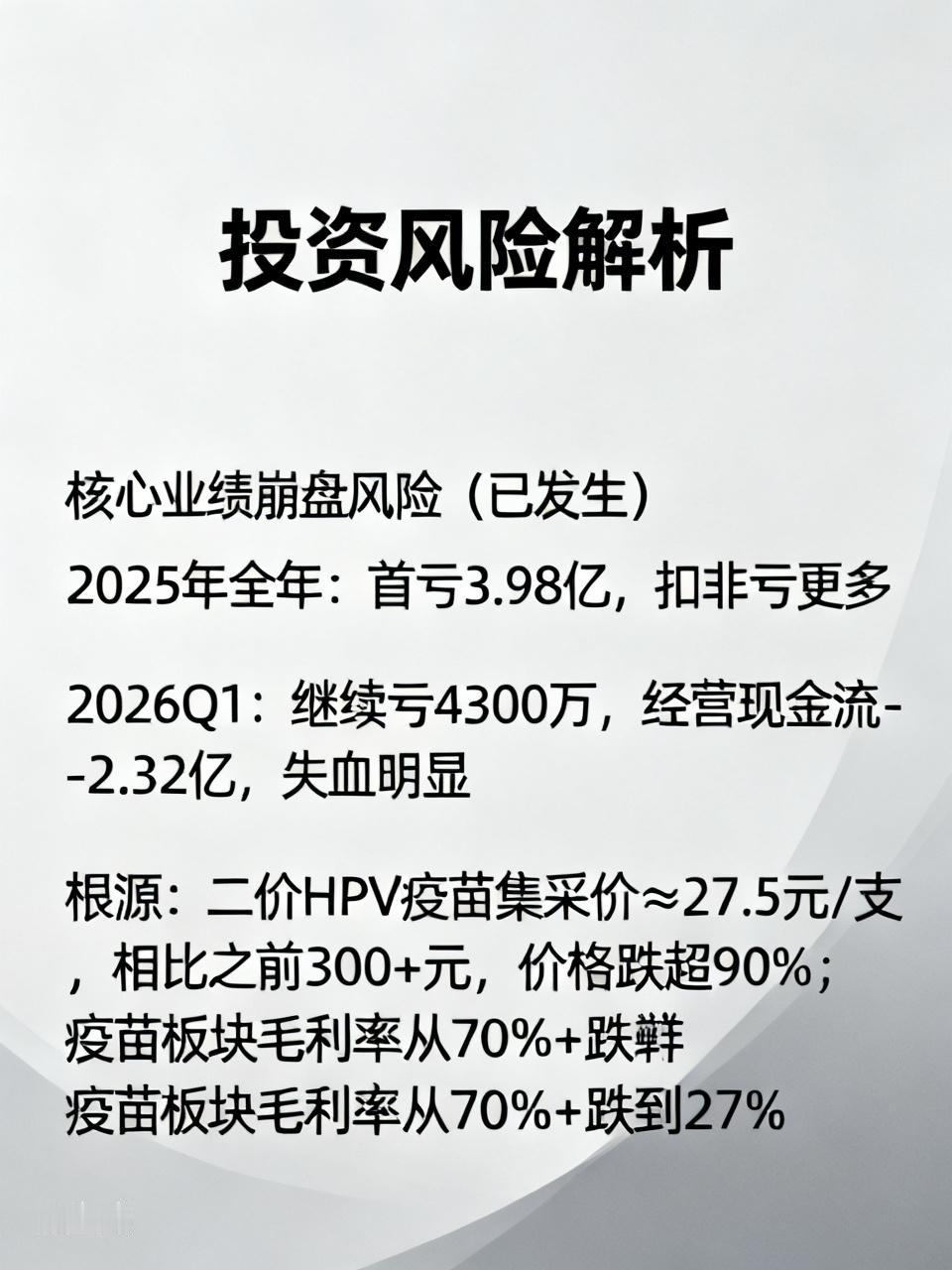

下面直截了当地把万泰生物(603392)的投资风险按“最致命→次致命→长期隐患”讲明白。 一、核心业绩崩盘风险(已发生) - 2025 年全年:首次亏损 3.98 亿,扣除非经常性损益后亏损更多。 - 2026Q1:继续亏损 4300 万,经营现金流为 -2.32 亿,失血迹象明显。 - 根源:二价 HPV 疫苗集采价约 27.5 元/支,相较之前的 300 + 元,价格跌幅超 90%;疫苗板块毛利率从 70% + 降至 27%。 - 已计提:存货减值 2.07 亿 + 应收账款坏账 7000 万,历史负担沉重。 二、政策与集采“杀利润”(最大长期风险) - HPV 疫苗:二价纳入国家免疫规划,免费接种且集采价极低,彻底告别高毛利;未来九价若进入免疫规划,同样会面临压价。 - 诊断业务(化学发光、试剂):全国集采常态化,价格每年下降 10%–30%,DRG/DIP 控费,医院压价更甚。 - 行业监管趋严:生产、批签发、流通合规成本上升,罚款与停产风险增加。 三、九价 HPV“一枝独大”,增长不及预期风险 - 公司唯一亮点:九价 HPV,2026 年预计产量 800–1000 万剂、收入 40–50 亿。 - 但: - 竞争激烈:默沙东垄断多年;国产康乐卫士、瑞科、博唯九价陆续上市,价格战一触即发。 - 销售费用高昂:2026Q1 销售费用增长 40%,渠道、冷链、学术推广烧钱。 - 产能释放与消化风险:厦门基地满产 3000 万剂,若销量不及预期,会出现产能闲置和存货跌价。 - 一旦九价放量不及预期,公司无第二增长曲线。 四、财务压力:失血 + 高费用 + 减值 - 现金流持续为负:2025 年经营现金流下降 74.72%,2026Q1 为 -2.32 亿,靠筹资维持。 - 应收账款高 + 坏账风险:15 亿应收,2026Q1 信用减值 7546 万(增长 64.66%)。 - 存货高企:疫苗、诊断试剂库存积压,跌价风险大。 - 费用率极高:2026Q1 期间费用 3.55 亿、费用率 67.85%,吞噬毛利。 五、研发管线单薄 + 技术迭代风险 - 研发投入下滑:2026Q1 研发费用下降 20%,长期竞争力存疑。 - 管线集中:几乎全依赖 HPV;带状疱疹、20 价肺炎等进度慢、不确定性高。 - 诊断技术迭代快:分子诊断、AI 诊断兴起,若跟不上,现有产品将被替代。 六、估值与市场预期风险 - 股价从高点 200 + 元跌至 70 元左右,虽有回调但仍未盈利,估值依赖九价预期。 - 若九价放量慢、价格战、进入集采,估值会二次下跌。 - 医药板块整体情绪低迷,资金偏好 AI、新能源,医疗股流动性差、易跌难涨。 七、一句话总结 万泰生物的核心风险:二价 HPV 被集采重创、九价独木难支且竞争激烈、诊断业务持续受压、财务失血严重、研发薄弱、政策压力大。 现在是赌九价放量且不被集采,一旦不及预期,股价将再下一个台阶。 八、关键观察指标(供跟踪用) - 九价 HPV 月度销量/批签发量(是否达 800 万剂/年) - 九价实际销售均价(是否降价) - 单季能否扭亏(2026Q3 是关键) - 经营现金流是否转正 - 研发投入是否回升