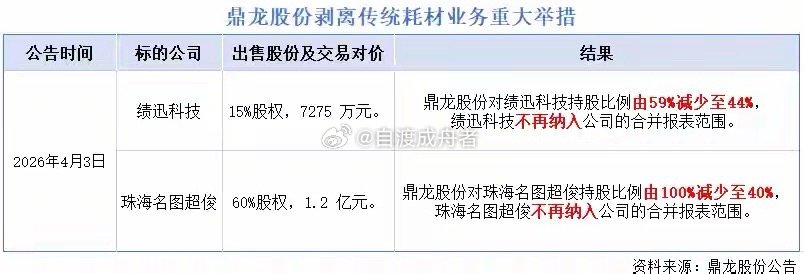

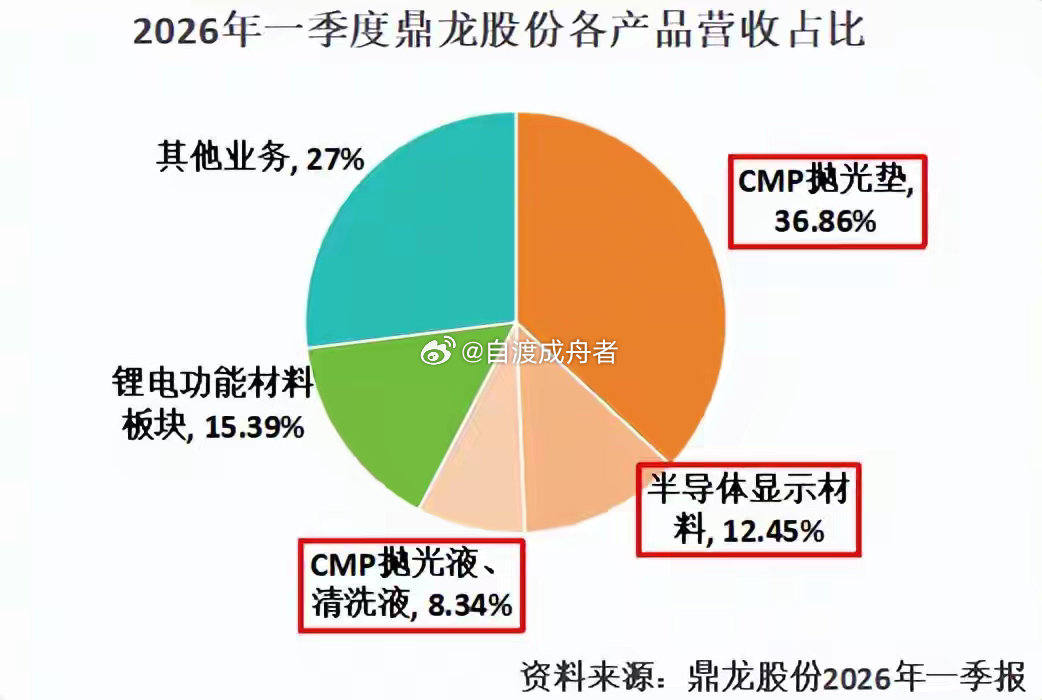

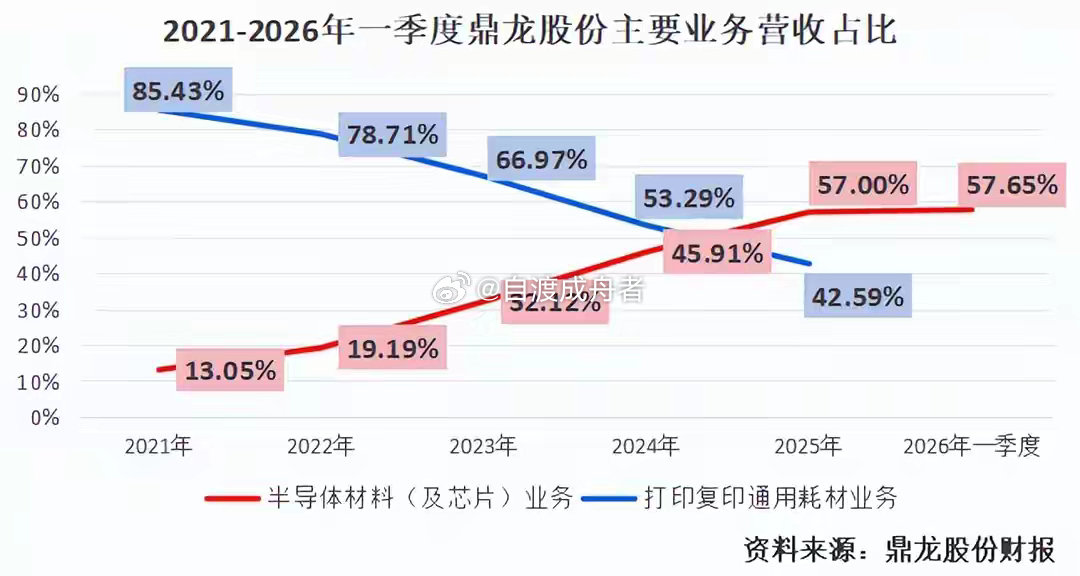

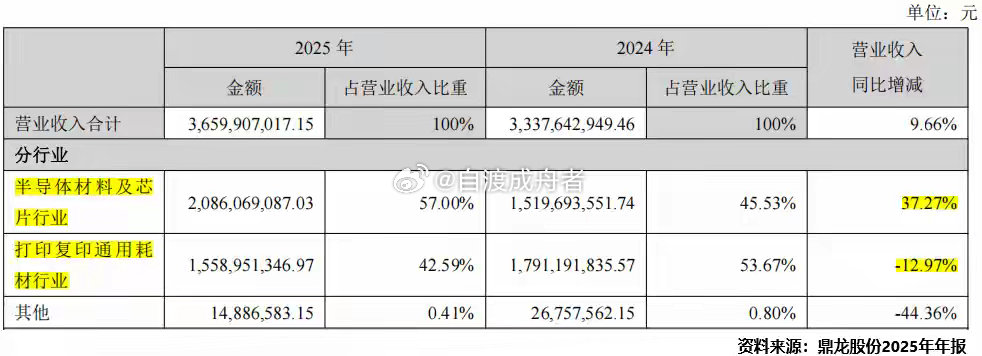

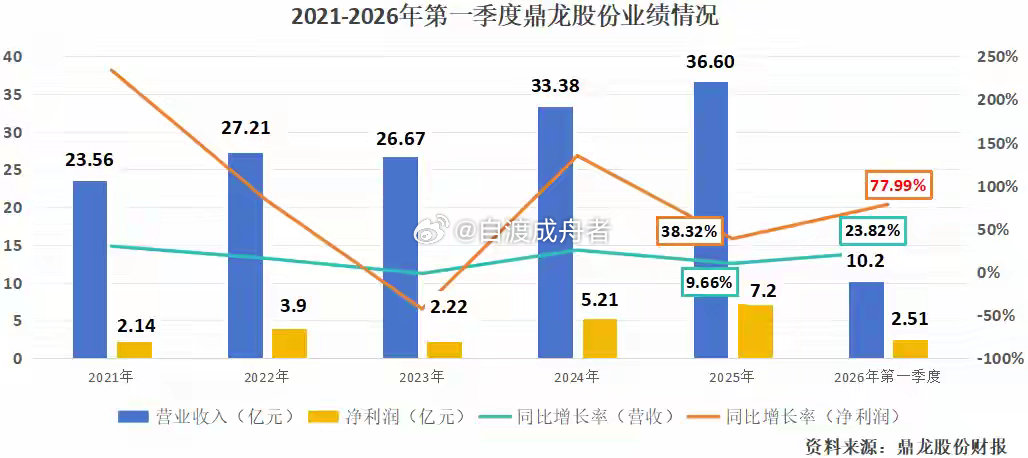

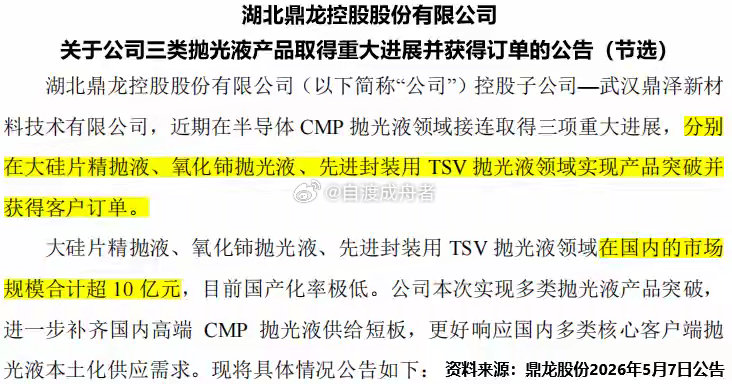

打破垄断,光刻胶大寡头,惊天布局!鼎龙股份,挥别旧业!2026年4月3日,公司连发两个公告,宣布出售子公司持有“绩迅科技”和“珠海名图超俊”的部分股权。此前,绩迅科技和珠海名图超俊属于鼎龙股份“打印复印通用耗材业务”板块,交易结束后,鼎龙股份对两家公司的持股比例分别降到44%和40%,不再并表。这也意味着,鼎龙股份将彻底剥离20多年的传统耗材业务,从传统制造业彻底转身。很多人惊讶于鼎龙股份的“壮士扼腕”,毕竟传统耗材业务在2025年依然占据其40%以上的营收份额。不仅每年能带来十几亿元的营收,而且业务发展成熟稳定——那么,鼎龙股份如此大动作砍掉传统耗材业务,是否过于冒进?两大角度来看,鼎龙股份具备改换赛道的底气。第一,半导体行业价值量更高。挥别旧业并不是“断臂求生”,对鼎龙股份来说更像是“轻装上阵”。分业务来看,2025年,公司“半导体材料及芯片业务”所带来的营收达到20.86亿元,首次占比突破50%达到57%,而且营收同比增长37.27%。而“打印复印通用耗材业务”的营收则同比下滑了12.97%,增长已显乏力。半导体业务,不仅已经足以支撑鼎龙股份营收的半壁江山,而且如今整个半导体赛道都如火如荼。2025年,我国半导体产业链飞速发展,市场规模实现“跨越式膨胀”。数据显示,2025年我国半导体销售额首次突破了2100亿美元,同比增速超15%,稳定占据全球三成市场,创下历史新高。在过去几年,公司看到半导体行业的机遇,发力半导体材料业务。2021-2026年一季度,公司半导体材料(及芯片)业务占比已从13.05%稳步提升到57.65%。经过数年磨炼,半导体业务早就不是公司的副业,已成长为绝对的业绩支柱。那么,鼎龙股份在半导体行业的哪个位置呢?第二,产品足够稀缺,卡位行业尖端。鼎龙股份有两大杀手锏,一是CMP(化学机械抛光)材料,二是光刻胶。先看CMP材料。目前市面上大部分芯片都是多层布线,每一层介质涂上之后表面都会凹凸不平,会影响后面金属填充。而CMP工艺就是把表面磨平,这样后续光刻等工序才能正常进行。据数据,CMP抛光材料在集成电路制造材料成本中占比7%,而CMP的抛光垫、抛光液和清洗液合计就占据CMP抛光材料成本的85%以上。鼎龙股份,把三者技术都牢牢抓住。2025年,公司抛光垫单月销量首次破4万片,创下历史新高。到了2026年一季度,其武汉本部抛光硬垫产线已经可以“月产5万片”,也就是年产能60万片。截止目前,公司CMP三大材料合计营收占比约45%,已经是业绩的中流砥柱。随着晶圆厂持续扩产,鼎龙股份该业务营收也水涨船高。2026年一季度,公司CMP抛光垫收入3.76亿元,同比增长71.19%;CMP抛光液、清洗液的收入也同比增长54.20%达到0.85亿元。卡位半导体关键材料,公司整体业绩也实现的快速释放。2026年一季度,公司净利润2.51亿元,同比大增77.99%。5月7日,鼎龙股份发布公告,宣布其三类抛光液产品取得了重大进展并获得订单。其中,氧化铈CMP抛光液产品成功通过了国内龙头存储芯片厂商的全流程验证,正式进入规模化供应阶段;公司自主研发的TSV(硅通孔)抛光液,也已经顺利通过国内先进封装龙头客户的全流程验证……这不仅意味着,鼎龙股份的CMP抛光液产品矩阵更加完善;更意味着公司除已有的逻辑工艺和存储器件以外,还能新覆盖大硅片、下一代存储制造与先进封装三大核心赛道。产能方面,公司拥有武汉本部年产5000吨抛光液生产线和仙桃年产1万吨CMP抛光液及年产1万吨CMP抛光液用配套纳米研磨粒子产线,目前产能较为充足。再看光刻胶。光刻胶被称作“半导体的皇冠明珠”,是一种半导体光刻工艺的关键材料,技术门槛也是最高的。在所有的光刻胶中,KrF、ArF、EUV光刻胶的技术壁垒最高,然而在该领域我国并未实现大规模量产。其中,KrF和ArF光刻胶又覆盖了0.25µm到7nm的大部分先进制造工艺,我国半导体要想不被长期“卡脖子”,就必须突破并拥有量产光刻胶的能力。2024年,鼎龙股份的浸没式ArF及KrF晶圆光刻胶产品第一次获得了国内主流晶圆厂客户订单2026年3月20日,公司又宣布建成“年产300吨KrF/ArF光刻胶产业化项目”,是国内首条“有机合成–高分子合成–精制纯化–光刻胶混配”全流程的高端光刻胶量产线。鼎龙股份透露,目前公司已布局超30款高端晶圆光刻胶,过半数已送样客户验证,多款产品已经可以小批量稳定供货。截止2026年一季度末,公司3款ArF/KrF光刻胶产品已经进入稳定批量供应阶段,数款产品有望在年内实现订单转化。最后,总结一下。剥离传统业务,只是鼎龙股份的第一步。将重心投向高价值量的半导体业务,不仅将赋予公司更大的利润弹性,也将有望加速公司从制造业向高科技产业的转型升级。