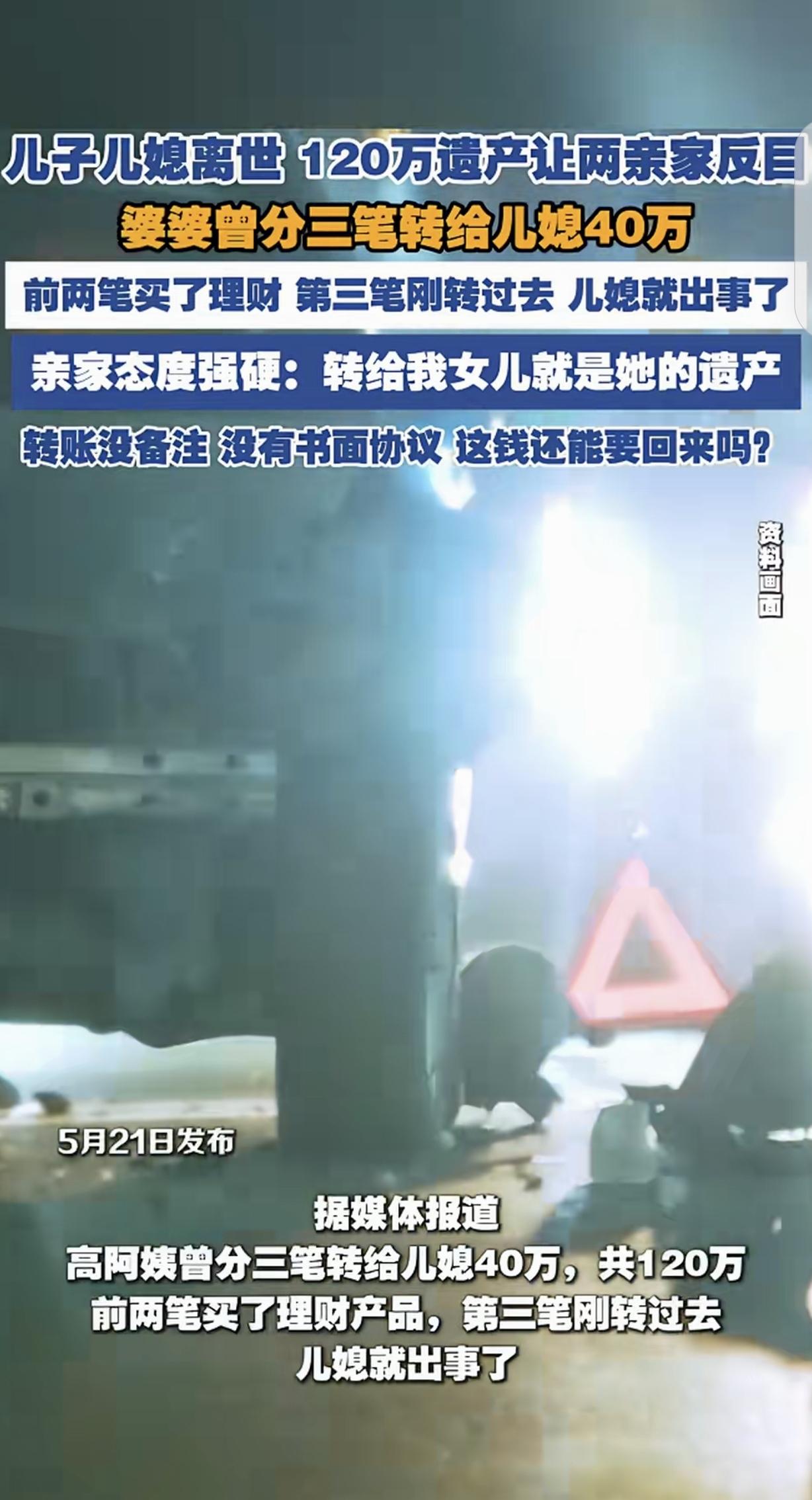

真是应了那句老话:“明天和意外,不知道哪个先来。” 但更让人心寒的是,一对年轻夫妻尸骨未寒,两边的老人却因为120万遗产,彻底撕破脸,从亲家变成了仇人。 一场突如其来的车祸,把高阿姨的儿子和儿媳都带走了。高阿姨还没从白发人送黑发人的悲痛里缓过劲,亲家那边就盯上了一笔钱。 原来,高阿姨之前分三笔给儿媳转了40万,共120万,本意是让儿媳帮忙理财。前两笔都买了理财产品,第三笔刚转过去,小两口就出事了。这钱连个备注都没有,也没签合同。 这下好了,亲家翻脸不认账,一口咬死:“钱转给我女儿就是她的遗产,是赠与的,我们当父母的当然有权继承!” 你听听,这叫什么话?这笔钱到底是谁的,咱必须按法律来论: 律师发话了,虽然没书面合同,但聊天记录完整证明了这是个“委托理财”,不是白送! 前两笔买了理财,第三笔虽然还没来得及买,但性质一模一样。这120万根本就不是儿媳的遗产,那是高阿姨自己的血汗钱,必须全额返还! 亲家打这钱的算盘,在法律上站不住脚。 再说这房子和遗产怎么分。这里有个非常关键的冷知识,夫妻同时遇难,在没有遗嘱的情况下,法律上推定他们“互不继承”。 啥意思? 就是男的遗产归男方的父母,女的遗产归女方的父母。儿子和儿媳之间,不互相继承对方的份额。所以,小两口的遗产是分开算的。 至于婚房,虽然首付绝大部分是高阿姨掏的,但律师也说了,这是“继承”不是“离婚”。 如果是离婚,法院还会考虑谁出钱多照顾谁。但在法定继承里,没有遗嘱的情况下,原则上就是均分。高阿姨想多分这笔首付钱,恐怕很难。说白了,这房子很可能要跟亲家平分。 看完这个案子,心里真不是滋味。 悲痛还没消化完,就被真金白银逼得露出人性最现实的一面。这件事也给咱们中老年朋友敲了三个警钟: 第一,钱款往来,哪怕再亲,备注清楚,写个字条,别怕不好意思,这是保护自己。 第二,房子出资,别稀里糊涂,大额转账该签的协议一定要签。 第三,自己名下有财产,一定要早点立遗嘱,否则一旦遇上这种意外,留给亲人的,可能不是财富,而是一场旷日持久的官司。 朋友们,对于这笔“说不清”的120万,和这套“分不平”的婚房,您觉得该怎么判才公平? (文章素材来自大河报,侵删)