2026年Q1平板市场复盘:大盘持续承压,行业迎来结构性分化

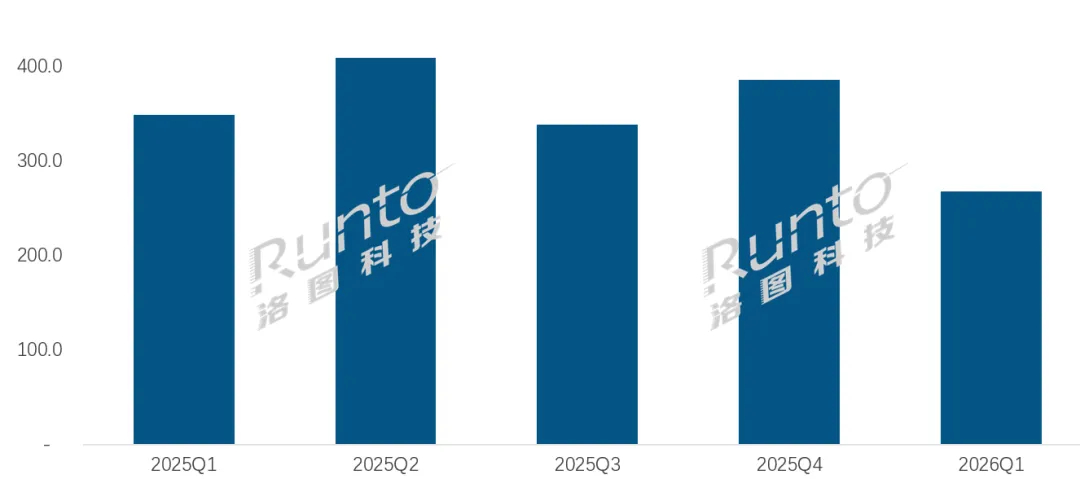

据洛图科技数据,2026年Q1国内消费平板全渠道销量601.2万台,同比大幅下滑19.9%。市场走弱核心源于政策红利消退、前期购机需求透支、疫情换机周期结束,叠加存储成本上涨,消费者换机意愿持续保守,行业正式告别增量红利时代。

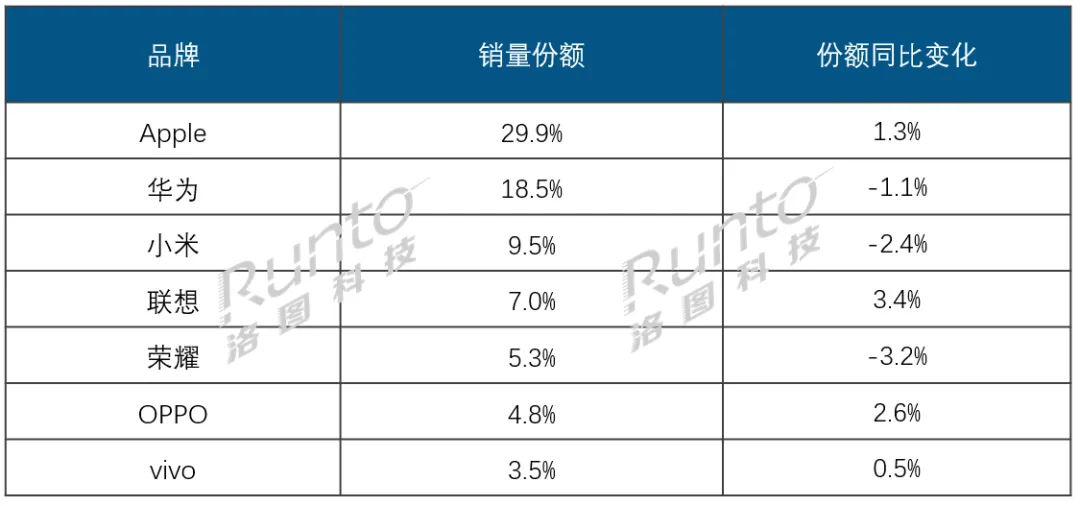

市场呈现显著结构性分化。渠道端,传统电商渠道跌幅超大盘,行业去线上单一依赖趋势凸显。品牌端,苹果、华为、小米、联想、荣耀稳居线上前五,头部集中度小幅回落;苹果逆势提升份额领跑市场,OPPO凭借超50%的同比增幅成为行业黑马,荣耀则大幅承压。

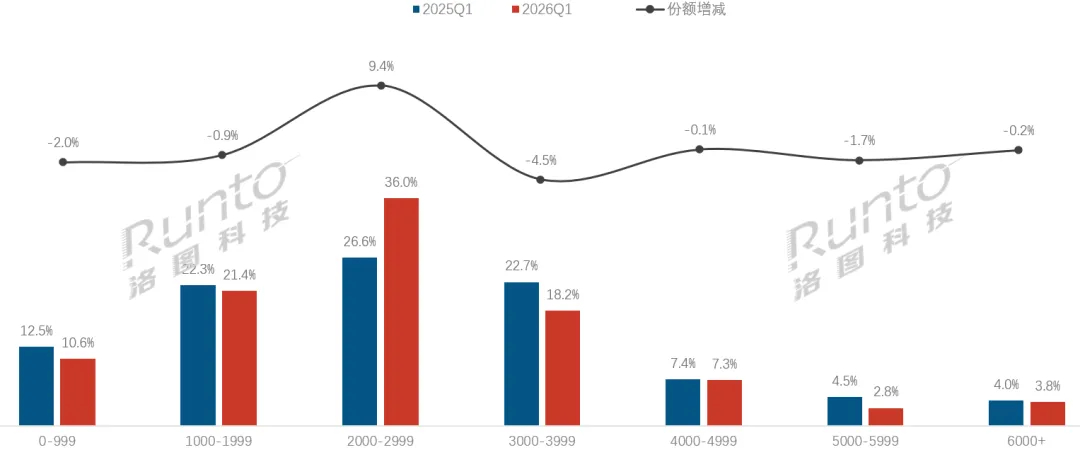

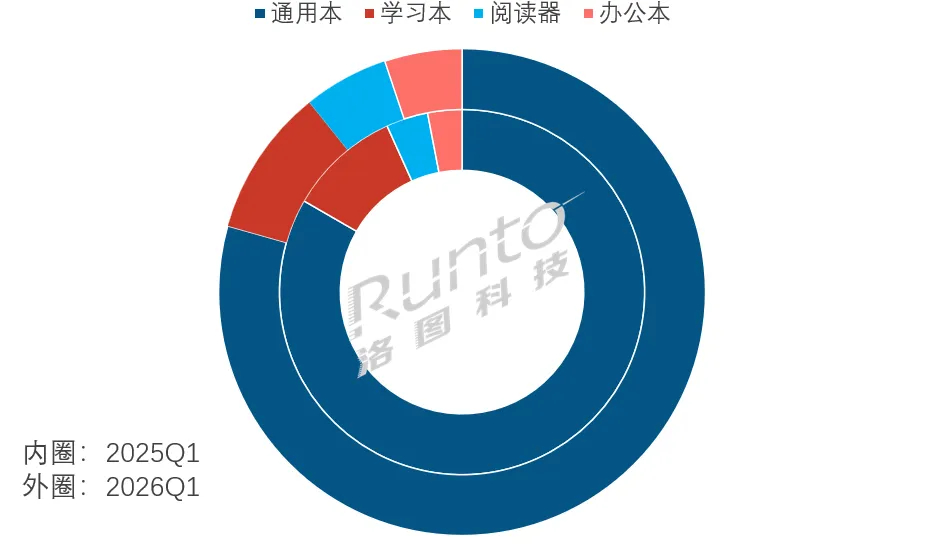

价位段格局彻底重塑,2000-2999元中高端价位成为唯一正增长区间,份额大幅提升9.4个百分点,苹果中端机型是核心增长主力,行业加速摒弃低价内卷,转向品质消费。品类端,通用平板份额持续收缩,办公、阅读等场景化平板份额稳步提升,需求从通用刚需转向精细化场景体验。

机构预测,2026年上半年市场跌幅将收窄至13.8%。后续随着场景化AI新品落地、618促销加持,行业压力有望缓解,平板市场竞争正式迈入生态、场景、产品力驱动的存量博弈新阶段。