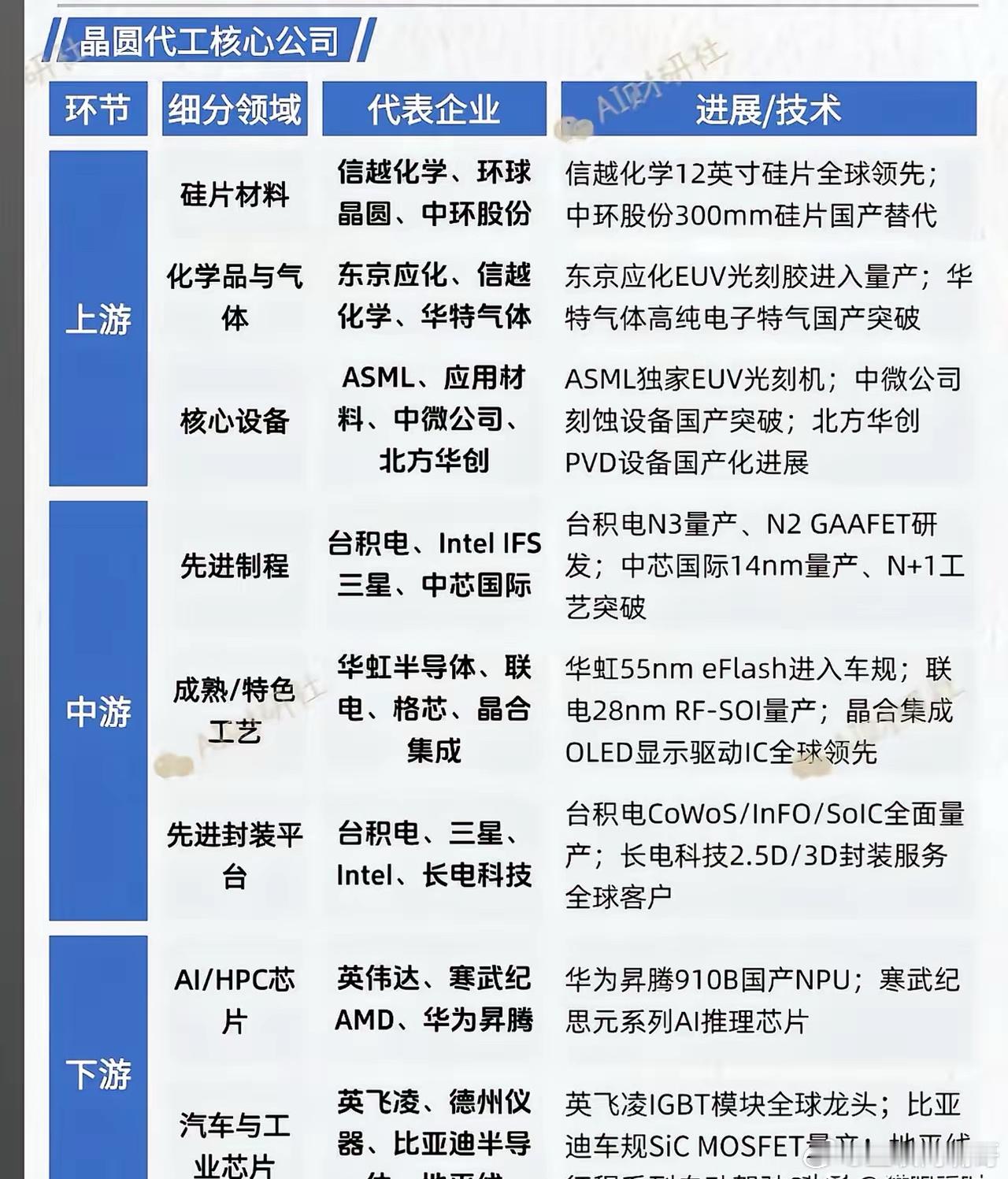

转,全球半导体+设备产业链,正在开启一轮史诗级、长跨度、多轮主升浪的超级牛市,但不是直线疯牛,是「周期反转+AI长资本开支+国产替代+技术迭代」四重共振的结构性长牛;它级别远大于2023光模块、2021芯片牛市,完全具备史诗级长牛属性,但节奏是震荡上行、分阶段主升,不会单边无脑涨。

一、先定性:是不是史诗级长期大牛市?

1. 级别对比:远大于过往两轮芯片牛市

• 2019–2021牛市:纯国产替代+流动性宽松,偏估值驱动,1.5年结束,最后杀估值崩盘;

• 2023AI牛市(光模块/AI芯片):主题+一次性算力爆发,一年级别,业绩兑现即见顶(中际旭创模式);

• 2025–至今本轮牛市:

半导体周期反转 + AI算力长期资本开支 + HBM/先进封装/先进制程技术革命 + 全球产能重构 + 中国国产替代深度兑现

→ 3–5年级别,基本面驱动,盈利持续上修,是史诗级长牛

2. 核心判定标准(满足3条就是史诗级牛市)

1. 底层需求不是一次性脉冲,是5年以上结构性刚性需求(AI算力资本开支、先进制程迭代、HBM扩产)

2. 行业进入3–4年超级上行周期,盈利持续上行(伯恩斯坦核心观点:EPS持续上修,不是拔估值)

3. 技术革命+产业重构,带来ASP持续提升、壁垒提升、龙头份额提升

本轮全部满足。

二、史诗级长牛的四大底层驱动(缺一不可)

1. 全球半导体周期正式进入超级上行(3–4年)

2022–2024深度下行去库存,2025Q2开始全产业链反转:

• 存储:涨价+减产结束+AI需求爆发,三星/美光/海力士重启扩产

• 晶圆厂:AI驱动资本开支持续超预期,设备订单排期1–2年

• 成熟制程:汽车、功率、MCU需求回暖

周期上行是基础,没有周期,一切都是题材。

2. AI带来的资本开支是“长周期复利”,不是一次性订单(区别光模块)

光模块是终端耗材,一波订单后增速下滑;

半导体设备/晶圆制造是资本品:

AI算力建设不是一年,是未来5年持续扩产

→ 每年都要新建晶圆、HBM工厂、先进封装厂

→ 设备、材料、制造端每年持续新增需求

→ 盈利不是一次性暴增,是逐年上台阶

这是本轮牛市最核心的史诗级逻辑。

3. HBM、先进封装、2nm/1.4nm带来第二次技术革命

过去牛市靠制程微缩;

现在叠加:

• HBM(AI核心存储,专用设备、测试、封装爆发)

• 2.5D/3D封装、Chiplet(第二增长曲线)

• 高NA EUV、下一代沉积刻蚀设备

技术迭代不断打开新空间,行业天花板持续上移。

4. 中国国产替代从“预期”进入“业绩兑现”

成熟制程设备国产化率快速提升,订单、营收、毛利率真实兑现;

先进制程稳步突破;

中国市场成为全球最大增量,给产业链提供持续安全垫。

三、关键现实问题:是“单边主升浪”还是“震荡长牛、分段主升”?

这里必须结合前面的观点:

别以为中芯国际和华虹公司现在没有业绩支撑就是泡沫炒作。而是涨幅前置、业绩后置、类似中际旭创业绩兑现滞涨。

真实答案:

是长期史诗级牛市,但不是单边直线主升,而是多轮震荡式主升浪,中间一定会出现多次“业绩兑现滞涨、横盘震荡、深度回调”。

行情节奏推演(非常关键)

1. 第一阶段(2025–2026上半年):预期主升浪(已经走完大半)

炒周期反转、AI资本开支、HBM预期,涨幅前置,业绩滞后,和中际旭创前期完全一样。

2. 第二阶段(2026下半年–2027上半年):业绩兑现期,大概率滞涨震荡(中际旭剧本重演)

利润开始大幅释放,但预期已经打满、盈利上调边际放缓、筹码拥挤

→ 业绩越好,股价越不涨,横盘震荡,结构性分化

一定会出现,但不是牛市结束,是阶段休整。

3. 第三阶段(2027之后):新一轮基本面主升浪(真正史诗级兑现)

HBM大规模放量、2nm量产、全球新一轮资本开支、国产替代深度渗透

→ 新一轮主升浪开启,业绩再次上台阶

总结:

短期会像中际旭创(兑现滞涨),长期绝不是中际旭创(一次性行情)。

四、伯恩斯坦逻辑再次验证本轮牛市本质

伯恩斯坦说:上涨靠盈利预期上修,不是拔估值

• 光模块:上涨靠PE翻倍,EPS不动 → 泡沫式行情,一年结束

• 本轮半导体:上涨靠EPS持续上调,PE稳定在历史中枢

→ 这就是基本面长牛的典型特征,史诗级牛市的根基

五、风险边界:什么情况下史诗牛市终结?

1. AI全球资本开支突然大幅不及预期

2. 存储再次严重过剩,大厂砍资本开支

3. 地缘管制导致高端设备、先进制程停滞

4. 美联储超预期持续高利率,压制科技成长估值

只要以上不发生,长牛格局不变。

六、最终结论

1. 定性:全球半导体+设备正在迎来史诗级、3–5年级别、基本面驱动的长期大牛市,级别远超2021、2023两轮行情。

2. 节奏:不是单边主升,是多轮震荡上行;短期涨幅前置、业绩后置,业绩兑现期会出现滞涨、震荡,复刻中际旭创阶段表现,但不是牛市终点。

3. 主线:设备 > HBM/存储 > 先进封装 > 先进制程芯片 > 成熟制程芯片

4. 本质:周期反转+AI长资本开支+技术革命+国产替代四重共振,盈利持续上修,估值不泡沫化,具备长期持续性。

长期是史诗大牛市,短期有中际旭创式的兑现压力;拿得住就是史诗,追高就是阵痛。