这么多9系谁能活到最后 当然大家更看中国内的数据,乘联会的零售数据(国内)和上险数据,两个数据源都是1-4月的500多万。粗暴一点说,国内小车跌得快,然后国内车企都上大车而且大车价格进入原来车型的尺寸,消费量涨的很多。这进一步激励车企开发大车,把大车当白菜卖,最终的结果和美国平均车价上涨不一样,中国的车市两级分化,大SUV(80和90后有钱的消费者)+纯电小车(年轻的消费者),中间尺寸的产品会被压死,9系没死,倒是很多中型尺寸没办法卖了图1 图2 是乘联会数据源图3 图4 和图5 是上险数据源

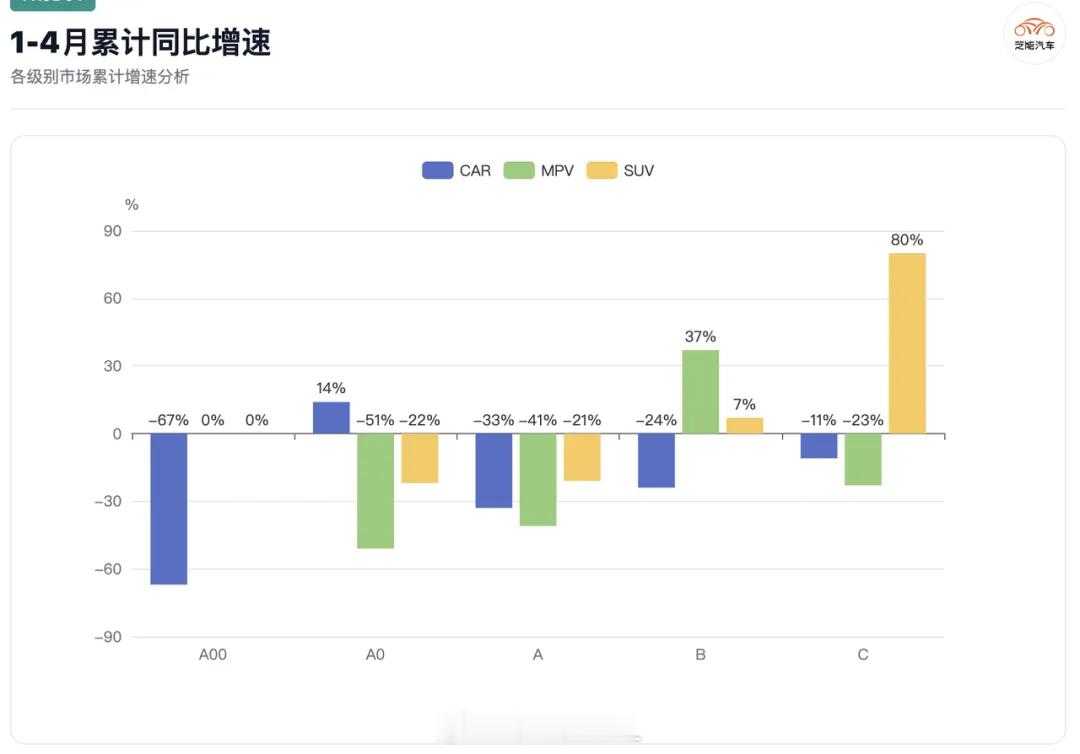

乘联会零售口径,SUV的B级和C级仍然有结构性机会乘联会零售口径更接近消费者购买行为。从总的乘用车零售数据看,1-4月轿车、MPV、SUV三个大类表现差异很大,轿车压力最大。

◎ 轿车1-4月累计零售228万辆,同比下降29%,A00轿车累计14万辆,同比下降67%;A级轿车累计83万辆,同比下降33%;B级轿车累计83万辆,同比下降24%。轿车市场的问题是从微型车到主流A级、B级都在收缩。

◎ MPV的结构更集中。1-4月MPV累计零售28万辆,同比下降12%,其中B级MPV累计11万辆,同比增长37%,但C级MPV累计13万辆,同比下降23%。MPV是需求从高一级别向更务实的B级区间集中。

◎ SUV则是最值得看的部分。1-4月SUV累计零售305万辆,同比下降9%,A级SUV累计150万辆,同比下降21%,但B级SUV累计100万辆,同比增长7%;C级SUV累计24万辆,同比增长80%。

主流A级SUV仍然是大盘,但增长已经不在这里,真正增长的是B级和C级SUV。车企在推大SUV,消费者接受大SUV。

◎ 第一,家庭用户对空间的要求提高了。◎ 第二,新能源平台把车内空间和轴距优势放大了。◎ 第三,价格战把更大尺寸车型压到更多用户能够接受的区间。

所以现在的“越级”,是有一部分是真实发生的需求迁移,传统按车长和轴距划分级别的方式,会越来越难解释实际竞争关系。

一辆车如果轴距接近传统C级,但价格和用户需求仍然在B级市场,它真正的竞争对手就不是传统C级车,而是同价格带的新能源B级车。

这也是分级重定向的核心,级别不能只看尺寸,还要看价格带和真实竞品

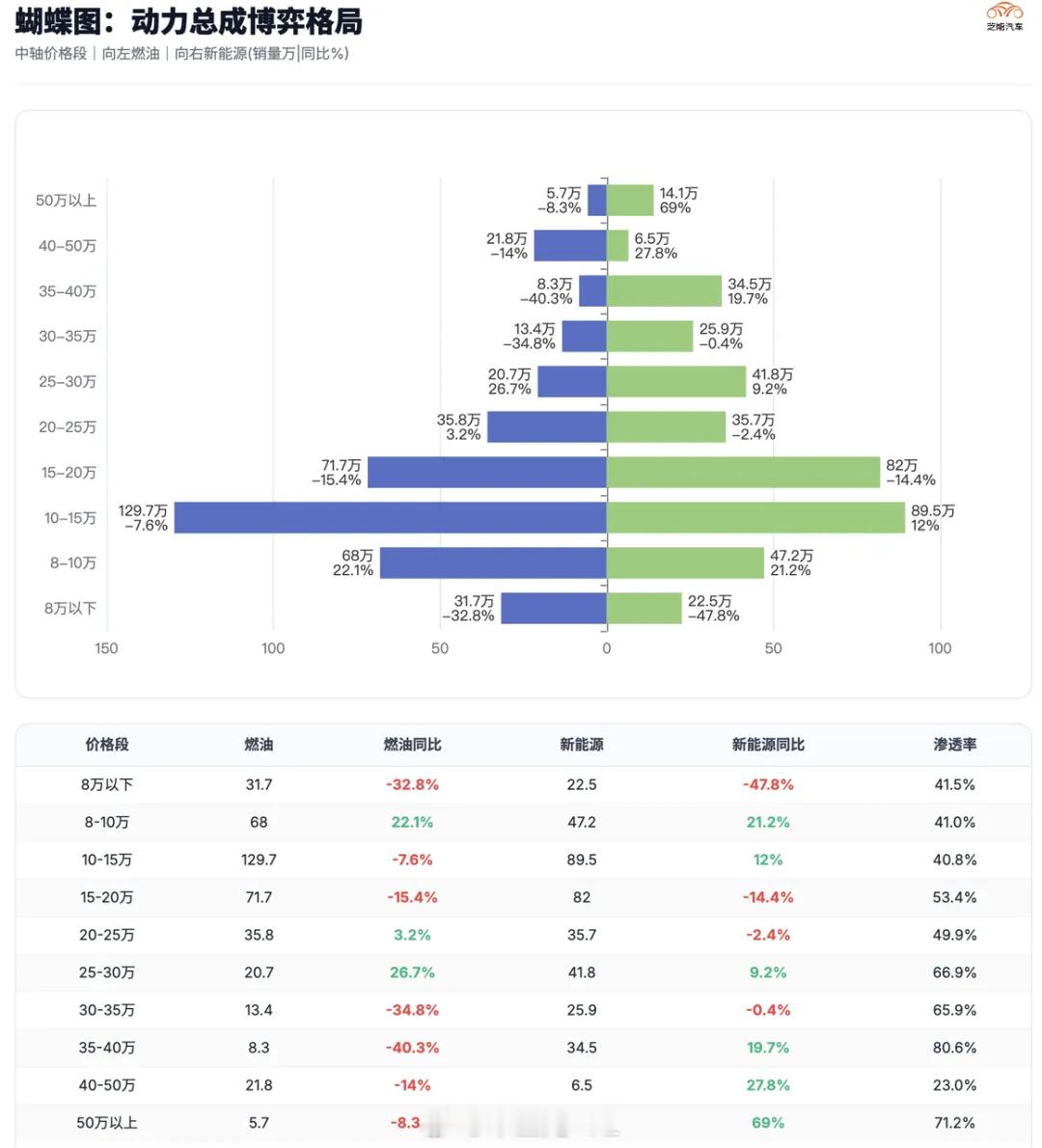

终端数据口径:新能源渗透率把“级别”变成了价格与场景的结果

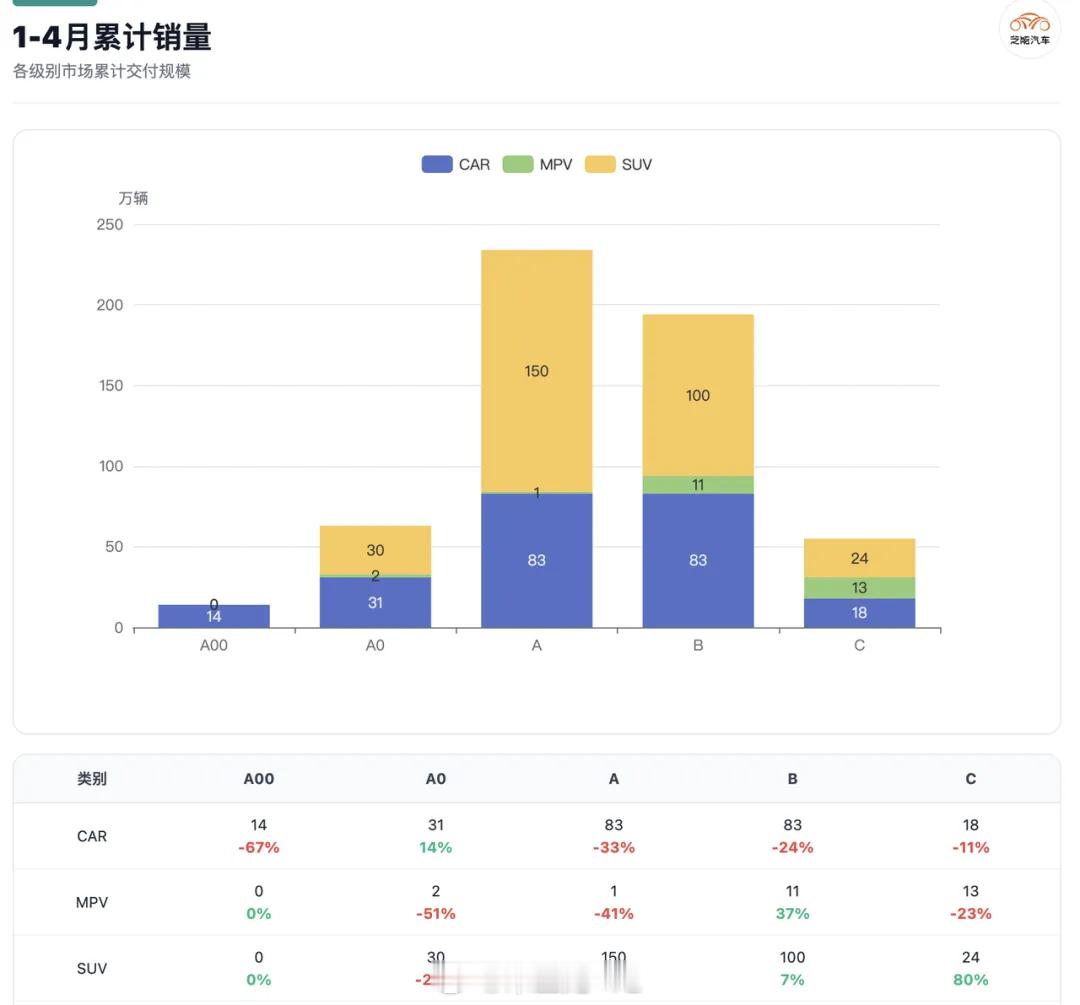

终端销量口径最能反映真实上牌和市场落地,新能源渗透率在不同级别之间已经高度分化。轿车里,今年整体的需求就是很差

◎ A0轿车销量1-4月累计28.6万辆,A00轿车累计同比下降68.4%◎ A00轿车1-4月累计8.6万辆,A0轿车累计同比下降19.9%◎ A级轿车1-4月累计78万辆,累计同比下降26.4%。◎ B级轿车1-4月累计76.8万辆,累计同比下降18.7%。◎ C级轿车1-4月累计29.1万辆,累计同比下降34.1%。

SUV则不同,中大型的需求在提升◎ A0级SUV 1-4月累计20.4万辆,累计同比增长4.9%。◎ A级SUV 1-4月累计114.8万辆,同比下降23.5%◎ B级SUV 1-4月累计87.9万辆,同比下降13.6%◎ C级SUV 1-4月累计51.3万辆,累计同比增长39.7%。◎ D级SUV1-4月累计17.9万辆,累计同比增长191.1%。

新能源真正改变分级逻辑在SUV,SUV把空间、家庭、长途、补能焦虑和智能化配置放在一起,天然适合新能源车企做“更大、更宽、更重”的产品定义。

随着车企的供给提升,真正强的是C级和D级SUV,之前没有产品,现在在接受更大尺寸(家庭SUV、大三排、高配置),把更大的车身放进了原来B级或C级价格带。

现在看级别,必须同时看尺寸、价格、能源形式、用户场景,用户最后比较是同样预算下,谁给出的空间、配置、能耗、补能和智能化体验更完整。

如果在9系和8系SUV上持续卷,最终整个终端价格体系会成熟非常大的压力,真正的增长集中在特定SUV级别。

2026年1-4月终端销售不太好,车企在级别、价格和场景之间重新排队,这种卷是跨级别在价格带的重合,如果这种情况持续下去,车真的不知道该怎么做才好。当然客观来说,中国能把SUV做得又大又便宜是好事情,出口也很快,但是价格的修复需要多少时间,这个问题大家没办法回答。

新能源汽车大v聊车