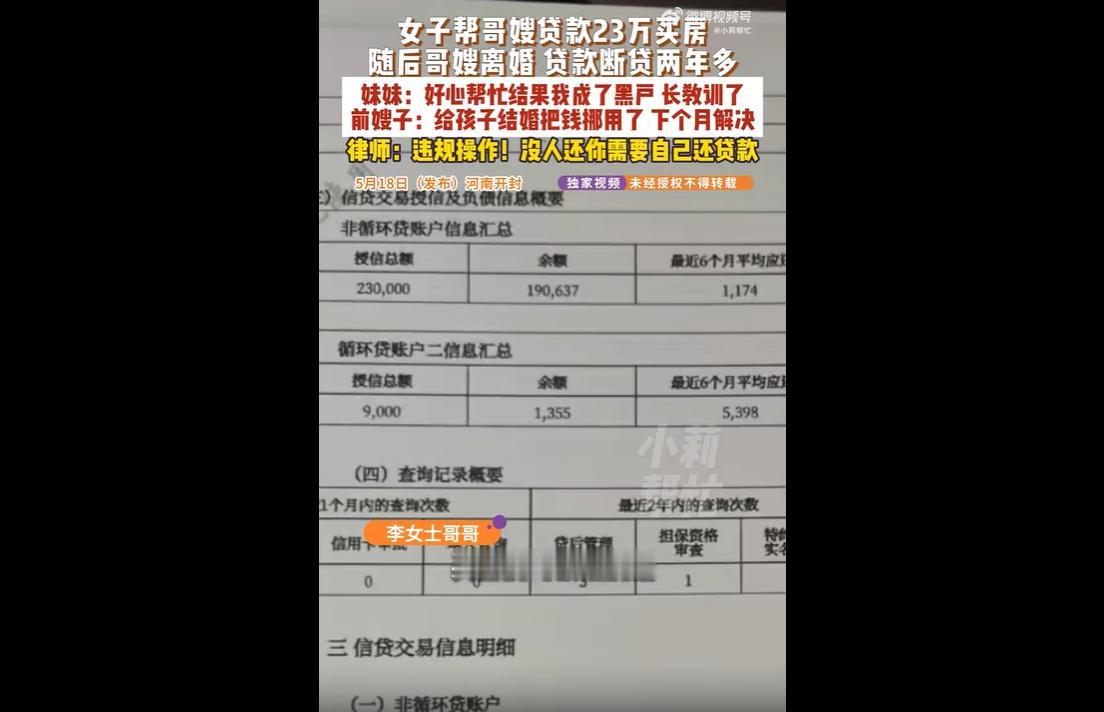

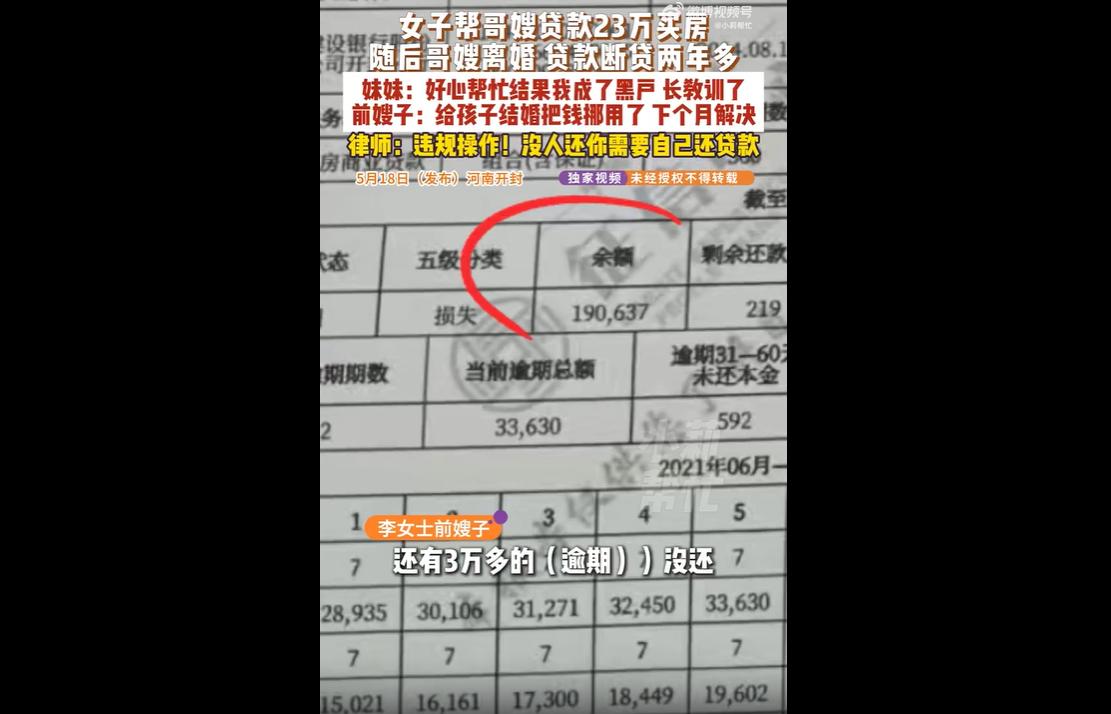

2014年,河南开封李女士因哥嫂征信不良,出于亲情帮忙以自己名义贷款23万为其买房,双方口头约定由哥嫂承担首付与月供,李女士未获取任何收益。 哥嫂婚后居住房屋,后续二人离婚却互相推诿责任,从2023年起持续断供32期,剩余19万债务无人偿还。 最终好心帮忙的李女士沦为征信黑户,不仅自身金融、出行受限,还可能影响子女政审,而房子仍由侄子一家居住。 哥哥、前嫂子互相甩锅、甚至挪用贷款资金,彻底透支亲情。 法律层面李女士需先行偿债再起诉追偿,若对方无财产,大概率赢了官司拿不到钱,同时该案还存在虚构贷款用途的民事乃至潜在刑事风险,引发全网对亲情借贷的深刻警示。 亲情最容易绑架善良,心软帮忙的人最后遍体鳞伤,占便宜的亲人却全身而退。 整件事没有赢家,唯一的受害者就是心软仗义、不懂拒绝的妹妹。 哥嫂当年哭穷卖惨求帮忙,事成之后翻脸无情,离婚后互相甩锅、恶意断供、挪用贷款,住着妹妹背债买来的房子,却让妹妹背负巨额债务、征信污点,甚至连累孩子前途,自私凉薄到极致。 从法律层面来说,这是无数普通人踩过的致命大坑,规则极其现实、毫不留情。 贷款合同具有绝对相对性,**谁签字、谁担责**,银行只认贷款人李女士,亲属间的口头约定在法律上完全无效,不能对抗银行债权。 哪怕一分钱没花、房子没住,只要签了字,逾期、坏账、强制执行、征信黑名单全部由本人承担。 虽然23万未达骗取贷款罪50万元的刑事立案标准,不用承担刑责,但虚构贷款用途依然违规,难逃民事追责。 更扎心的是追偿困境:李女士必须先自掏腰包还清19万欠款,才能起诉哥嫂追责,若对方无产可执,判决就是一纸空文,债务只能自己硬扛。 唉,亲情归亲情,债务归债务,人情绝对不能凌驾于法律之上。 现实中无数悲剧证明,替亲人背贷、担保、挂名,是风险最高、最容易反目吃亏的傻事。 很多人被“一家人不说两家话”绑架,不好意思立字据、签合同,最后被亲情反噬、独自买单。 所谓亲情,一旦牵扯大额金钱债务,没有白纸黑字的约束,全是脆弱的空谈。 心软要有底线,善良要带锋芒,无论多亲的关系,坚决不替他人背贷、不随便担保、不口头兜底,守住自己的征信和财产,才是成年人最清醒的自保。