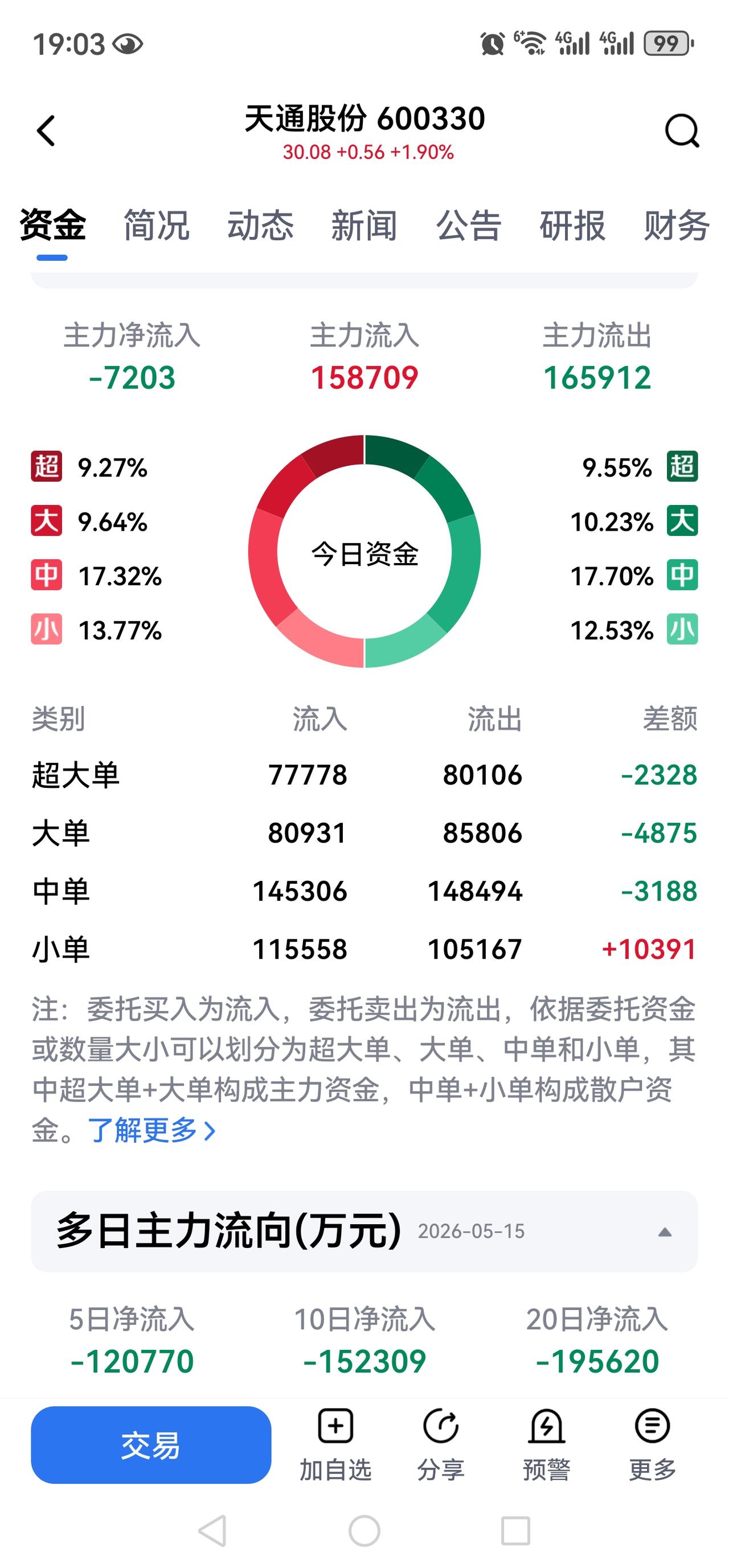

天通股份的卖点、现实、资金面、风险一次性讲透,不绕弯。 一、天通真正的卖点:薄膜铌酸锂(TFLN)= AI算力光模块“卡脖子材料” 一句话:天通现在的估值,几乎全是给薄膜铌酸锂的,和它当下业绩没关系。 1)为什么是TFLN? - 1.6T/3.2T光模块、CPO、AI算力网络必须用薄膜铌酸锂,硅光做不到,磷化铟太贵。 - 被称为“光子时代的硅”,带宽、功耗、损耗全面碾压其他方案。 - 英伟达、华为、中际旭创、新易盛都在抢这个材料,缺了它高端光模块出不来货。 2)天通的稀缺性(真壁垒) - 国内唯一、全球唯二能稳定量产8英寸铌酸锂晶圆(另一家是日本住友)。 - 良率70%+,比日本高10个点;成本低25%–30%;供货周期8周,日本要6个月。 - 体铌酸锂(LN)已经在供货、订单排到2026年底;薄膜铌酸锂(TFLN)在爬坡。 3)市场给它的故事 - 2026年:体LN放量,贡献业绩 - 2027–2028年:8英寸TFLN上量,利润爆发 - 2029年:完全达产,全球龙头,千亿空间 市场现在给的是2029年的估值,不是2026年的业绩。 二、当下业务占比极小,2029年才真正产业化 1)公司公告原话(2026年4月) - 铌酸锂相关项目建设期延至2029年12月。 - 目前产能和销量均不大,对公司经营业绩影响较小。 2)现实数据(很骨感) - 2025年全年:铌酸锂业务占比个位数 - 2026Q1:电子材料主业(含铌酸锂)营收8.05亿,整体仍微亏 - 薄膜铌酸锂(TFLN):目前小批量试样,无确定性量产订单 3)真正放量节奏 - 体铌酸锂(已投产):2026年贡献收入 - 薄膜铌酸锂(TFLN):2027年起量,2029年210万片产能完全释放 一句话:现在是“预期牛”,不是“业绩牛”。 三、资金面:近20天主力持续卖出,散户在接盘 最新资金(截至2026-05-18) - 近20个交易日:主力资金净流出超20亿 - 5月18日单日:主力净流出6680万,散户净流入 - 特征:高位放量、机构减仓、散户加仓、分歧极大 为什么主力在卖? 1. 股价已经涨太多:从低位到现在3倍+,利好提前兑现。 2. 业绩兑现太慢:2026年没法贡献大利润,估值撑不住。 3. 时间周期太长:核心产能2029年才释放,机构等不了那么久。 4. 高位筹码松动:利好出尽、股东减持、获利了结。 四、天通的路:有空间,但波动极大,纯预期驱动 ✅ 优点(上涨逻辑) - 技术壁垒真实、全球稀缺、国产替代刚需。 - AI算力+1.6T/3.2T光模块+CPO长期趋势确定。 - 体铌酸锂2026年开始贡献现金流,有基本面托底。 ⚠️ 致命风险(下跌逻辑) - 业绩兑现严重滞后:2029年才是收获期,中间全是预期。 - 估值泡沫大:按当下业绩看极高,全靠故事撑。 - 主力持续出货、散户接盘:高位筹码结构差,容易大跌。 - 技术/量产不及预期:良率、成本、客户认证任何一环出问题都会崩盘。 五、总结 - 卖点:薄膜铌酸锂 = AI算力光模块卡脖子材料,全球稀缺,2029年千亿空间。 - 现实:当下占比极小,2029年才真正产业化,现在纯炒预期。 - 资金:主力近20天持续卖出,散户支撑,高位分歧巨大。 - 结论:有长期空间,但短期波动极大,属于高预期、高风险标的。