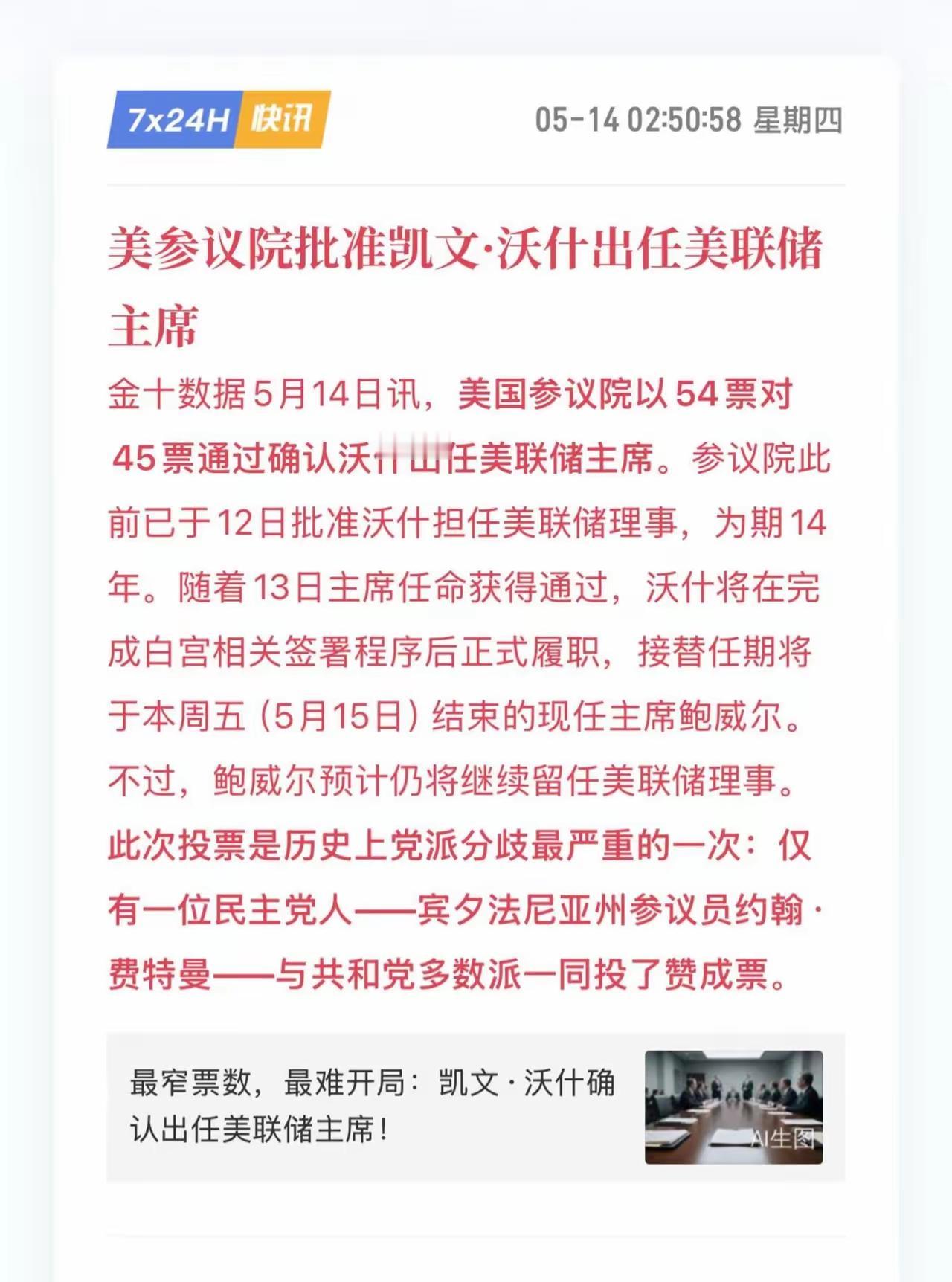

2026年5月的一场美联储主席更替,让全球市场绷紧了神经。美国参议院以54票赞成、45票反对的结果确认凯文·沃什接替鲍威尔出任美联储第17任主席,这是现代美联储史上党派色彩最强的确认投票,仅有一位民主党参议员跨党投下赞成票。 与此同时,司法部刚撤销对鲍威尔的刑事调查,曾任鲍威尔关键拦路人的共和党参议员蒂利斯随即松口放行。特朗普费了这么大劲儿换上自己人,到底要干什么?如果你以为这只是为了降息,可能还没看明白这盘棋的真实规模。 鲍威尔卸任当天,美国劳工部公布的4月通胀数据震惊了整个市场。消费者价格指数同比上涨3.8%,创下2023年5月以来新高,能源价格同比暴涨17.9%,汽油价格一年内飙升28.4%。 这轮通胀的导火索是中东地区的军事冲突推高了原油价格,国际油价一度站上每桶100美元。 更糟糕的是,能源上涨已经波及到食品和服务业,食品指数环比上涨0.5%,住房指数环比上涨0.6%,通胀压力正从单一领域向全面蔓延。 在通胀持续恶化的背景下,美国银行首席经济学家阿迪亚·巴韦直言“数据根本不支持今年降息”,美国银行已将首次降息预期推迟到2027年7月。 CME美联储观察工具显示,市场对年底加息的概率预期已升至约30%。鲍威尔在卸任前最后一次发布会上也表示,美联储利率决策委员会的核心立场正在向“更中性的位置”靠拢,也就是倾向于维持现状、远离降息预期。 沃什接手的,是一个在通胀与独立性双重压力下摇摇欲坠的机构。4月29日的利率决策会议上,美联储投票维持基准利率在3.5%至3.75%区间不变,8票赞成、4票反对,这是自1992年以来分歧最大的一次投票。 值得注意的是,鲍威尔虽然卸去主席头衔,但他作为美联储理事会成员的任期要到2028年才结束,依然留在委员会中、依然拥有投票权。一个即将离开权力核心的人,却仍然能够在关键时刻投出那一票——美联储的制度架构,不是换个主席就能完全掌控的。 沃什并不是一个简单的“降息派”人物。他曾是小布什时期最年轻的美联储理事之一,亲历了2008年金融危机救援行动。 离开美联储后,他在摩根士丹利等机构工作超过十年,以外部视角审视这个机构,形成了对货币政策体制改革的系统性思考。 他将此次接掌美联储定义为“体制变革”,主张美联储应该“少说多做”,废除点阵图和例行记者会,把精力集中在价格稳定这个核心职能上,不要去蹚气候变化、社会公平这些非货币政策领域的浑水。 这套论调与特朗普财政部长贝森特的主张几乎如出一辙。沃什在国会确认听证会上承诺自己将是“独立的行动者”,否认会成为特朗普的“傀儡”,但外界的担忧并未消散。 美联储历史上,主席与白宫之间的隐性张力从来都是这个机构最大的考验之一。任何偏鸽派的转向,都会加剧外界对美联储独立性的质疑。 更棘手的是,沃什虽然贵为主席,但在利率决策上只有一票。美联储公开市场委员会共有12名投票成员,目前至少有三位成员明确倾向认为下一步动作是加息而非降息。 前克利夫兰联储主席洛雷塔·梅斯特直言:“我曾经亲眼见过他的行事风格。他确实会基于自己对经济的看法来做决策,但我只是认为,目前他无法以令人信服的方式提出这些论点,因为我们正面临通胀问题。”沃什的第一次主持会议,定在2026年6月16日至17日,那将是他真正接受考验的第一个战场。 很多人把这场博弈的焦点锁定在“降不降息”上,但这或许只是这盘棋面上的一颗棋子。特朗普之所以费这么大劲儿换掉鲍威尔,回顾整个过程就明白了:白宫持续施压超过一年,司法部对鲍威尔展开刑事调查,共和党参议员蒂利斯拒绝放行委员会投票,直到调查被撤销才松口。这套组合拳远不像只是为了“把利率调低几个点”。 实质上,这背后是更深层次的权力博弈:沃什要“削藩”——砍掉美联储2008年以后积累起来的庞杂职能,重新划定货币政策与财政政策的边界——如果真正推进,影响远比几次降息深远得多。 目前共和党同时控制国会参众两院,改革在制度层面存在可行的窗口。但难点也显而易见:美联储内部分歧之大,在近几十年都属罕见;通胀压力短期内难以消退;白宫与美联储之间的信任赤字也需要时间来弥合。 沃什自己说过,他想要“更混乱的”利率决策会议,让“一场好的内部争吵”推动更好的经济决策。他很可能如愿以偿地得到这种“混乱”——只不过,这种混乱最终是推向改革,还是陷入内耗,现在还没有答案。 有一点可以确定:无论降不降息,这场围绕美联储展开的博弈,刚刚进入最关键的阶段。制度的变革从来不是一夜之间发生的,但历史上每一次真正意义上的变革,往往都在“看起来只是在吵架”的时候悄然开始。对于普通人来说,这场博弈的走向,最终会传导到贷款利率、房贷成本、消费品价格的每一个细节上。读懂这盘棋,不只是了解美国政治,也是读懂我们自己所处的这个全球经济环境。