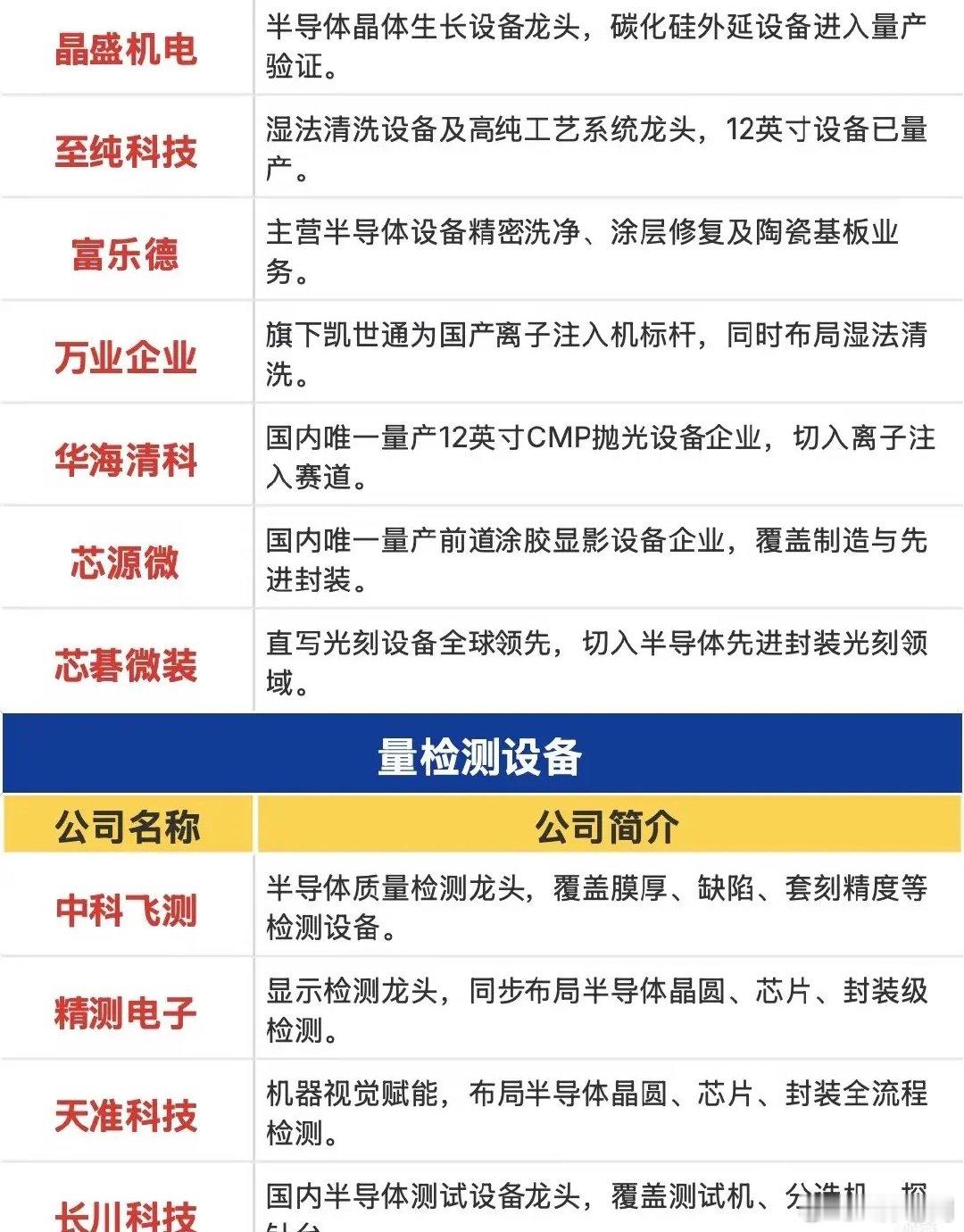

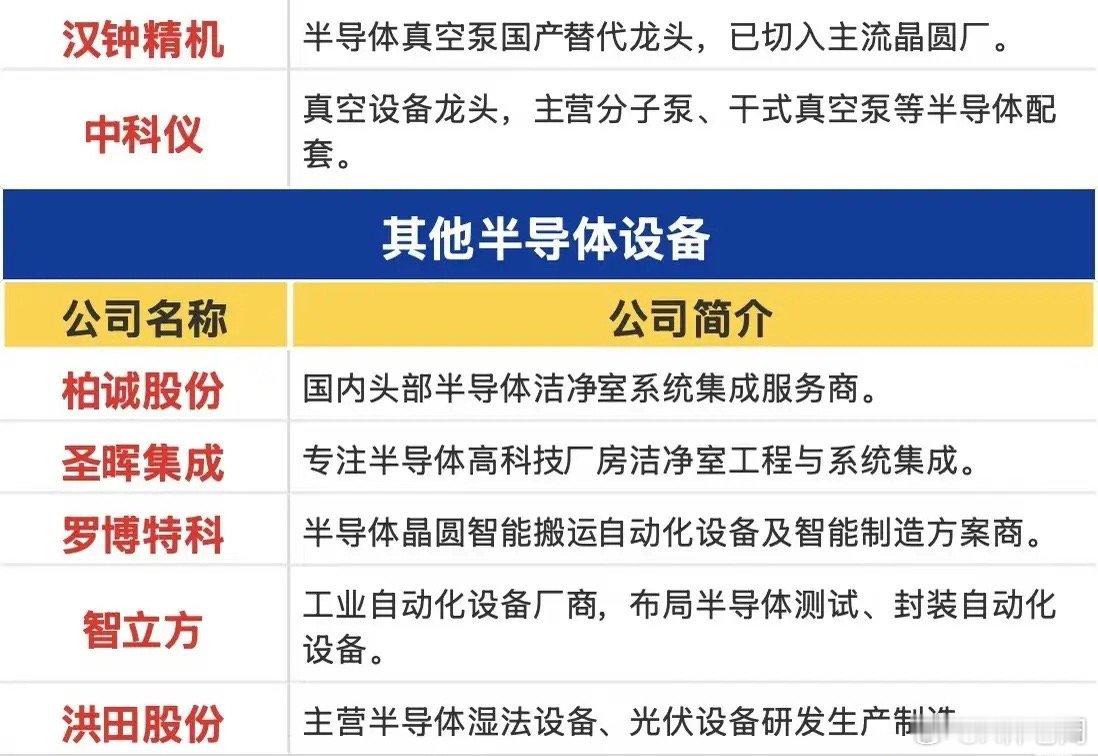

半导体设备订单爆发!81亿美金资本开支下,国产替代进入“加速跑”阶段中微公司上调订单增速至50%,中芯国际全年81亿美金资本开支中80%投向设备采购——两大信号共振,宣告半导体设备行业正式进入景气度上行周期。从平台型龙头到细分环节隐形冠军,国产替代的每一步突破,都在重构全球半导体设备市场的格局。 一、平台型设备:国产替代的“压舱石”北方华创作为国内唯一覆盖晶圆制造全工序核心设备的平台型龙头,是中芯国际等大厂扩产的核心受益标的,其设备覆盖刻蚀、沉积、清洗等关键环节,是国产设备供应链的“定海神针”。中微公司则凭借刻蚀设备的技术领先性,成为全球半导体设备技术先锋,此次订单增速上调至50%,远超市场预期,验证了国产设备在先进制程中的竞争力。二、前道设备:细分环节的“突围战”前道设备是半导体制造的核心壁垒,国产厂商正实现多点突破:屹唐股份在干法刻蚀、热处理设备上成熟制程领域实现突破;盛美上海作为国内唯一全球前五的清洗设备厂商,兼具刻蚀技术优势;拓荆科技是国产薄膜沉积龙头,国内唯一量产12英寸PECVD设备;微导纳米聚焦ALD设备,在半导体与光伏领域均有落地。此外,晶盛机电的碳化硅外延设备、至纯科技的12英寸湿法清洗设备、万业企业旗下离子注入机、华海清科的CMP设备,均已实现关键环节的国产替代突破。三、量检测与后道设备:全流程国产化的“最后拼图”量检测设备领域,中科飞测、精测电子、天准科技等厂商覆盖薄膜、缺陷、套刻精度等检测环节,为国产设备提供质量保障。后道封测设备方面,华峰测控、金海通、联动科技等企业在测试分选设备上实现国产替代,矽电股份、快克智能、劲拓股份等在探针台、焊接设备领域占据优势,构建起完整的后道设备供应链。四、零部件与配套:国产设备的“隐形护城河”半导体设备零部件的国产化,是支撑设备厂商扩产的关键。富创精密、恒运昌、京仪装备等企业为设备厂商提供精密金属零部件、陶瓷部件、温控真空设备;汉钟精机、中科仪的真空泵实现国产替代,切入主流晶圆厂供应链;柏诚股份、圣晖集成等洁净室服务商,为半导体工厂建设提供配套支持。 从平台型设备到细分环节,从前道制造到后道封测,半导体设备产业链正迎来全面突破。中芯国际的大规模资本开支,为国产设备厂商提供了关键的验证与放量机会,随着订单落地与技术迭代,国产半导体设备正加速从“可用”向“好用”跨越,在全球市场中占据越来越重要的位置。注:本文仅为行业信息分享,不构成任何投资建议。