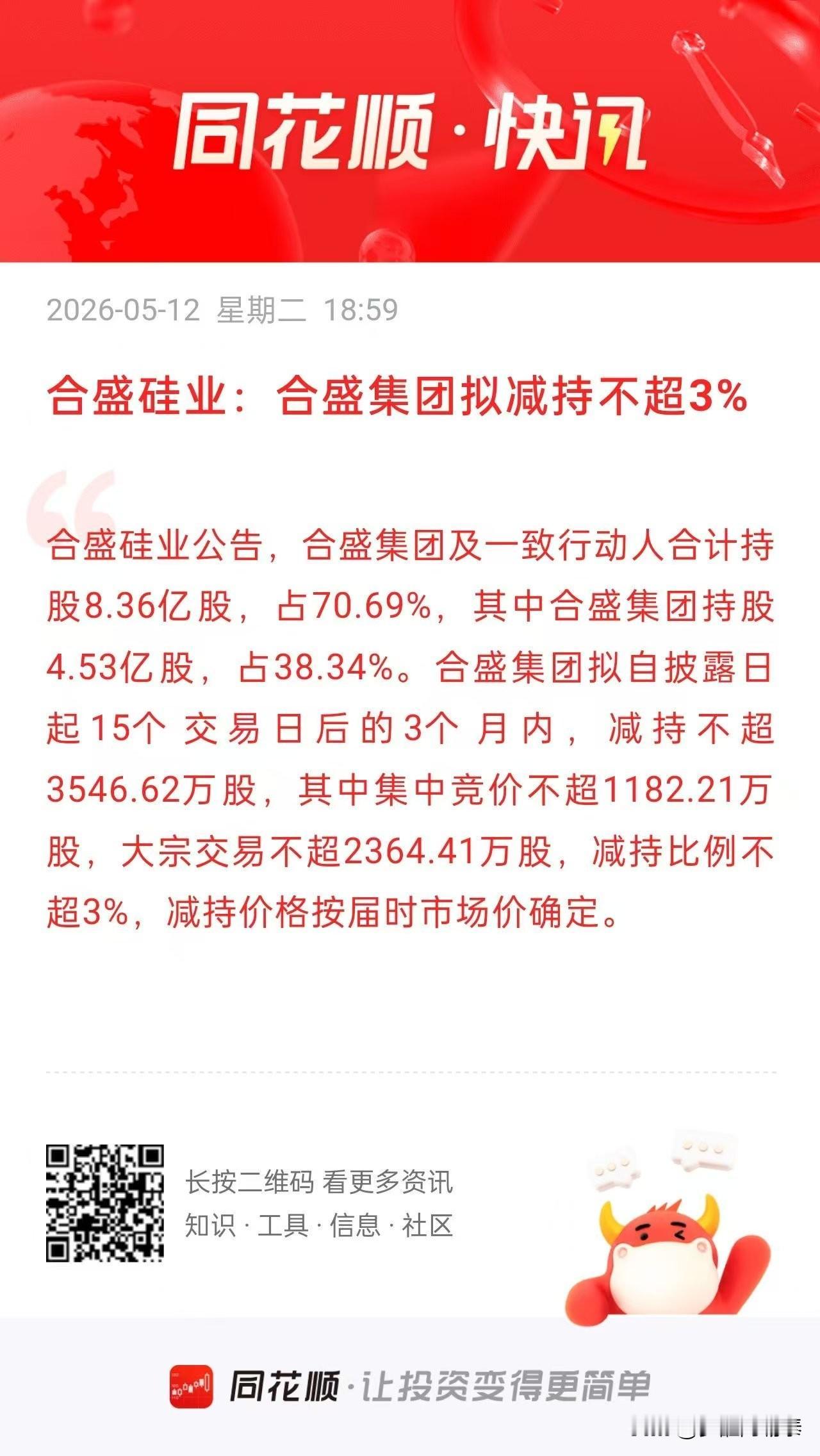

合盛硅业(603260):股价256元跌到44元,去年亏30亿后今天再抛减持计划,周期底部蓄力,减持公告下的理性解读 近期,合盛硅业发布控股股东减持公告,叠加市场对公司过往业绩波动的关注,引发了投资者的讨论。作为国内硅基材料领域的龙头企业,我们不妨以更理性、中性的视角,来拆解当前的核心信息与未来的潜在机遇。 一、关于减持公告:常规操作,并非基本面恶化信号 本次公告显示,合盛集团拟在公告披露15个交易日后的3个月内,减持不超过公司总股本3%的股份,减持方式包含集中竞价与大宗交易。 从客观背景来看: 1. 减持是控股股东的常规资本运作:合盛集团目前合计持股仍高达70.69%,本次减持比例仅为3%,减持后仍将保持绝对控股地位。这类减持在A股市场中,常被股东用于优化资产结构、偿还债务或补充流动性,并非对公司未来发展失去信心的信号。 2. 减持节奏可控,对市场冲击有限:本次减持设置了明确的时间窗口与方式限制,集中竞价减持比例不超过1%,且有15个交易日的缓冲期,避免了对二级市场的直接冲击。大宗交易部分也多为定向转让,主要影响股东结构而非市场流动性。 二、业绩触底:亏损出清,主业韧性仍在 从公司近年的财报数据来看,业绩确实经历了周期下行的阵痛,但也释放出积极的信号: - 2022-2024年,受工业硅、有机硅行业价格下行影响,公司利润逐年回落,2025年因光伏业务资产减值计提,出现上市以来首次年度亏损。 - 2026年一季度,公司实现归母净利润7734万元,虽然同比仍有下滑,但已成功实现扭亏为盈,说明在收缩光伏业务、聚焦硅基主业后,公司的盈利韧性正在逐步恢复。 更重要的是,公司正在主动“断臂求生”,明确提出聚焦工业硅、有机硅核心主业,适度收缩光伏业务投入,通过剥离非核心资产、优化产能结构,减少亏损拖累,为后续业绩修复轻装上阵。 三、行业与公司:周期底部,龙头优势凸显 硅基材料行业正处于周期底部的出清阶段,而合盛硅业作为行业龙头,正在展现出独特的竞争优势: 1. 成本壁垒稳固:公司拥有“煤-电-硅”一体化的产业链布局,在工业硅、有机硅领域的产能规模与成本控制能力均处于行业领先水平,在行业价格下行周期中,抗风险能力显著优于中小厂商。 2. 行业出清加速:随着行业供给侧改革与环保限产政策推进,中小产能持续退出,行业供需格局正在逐步改善。一旦行业价格触底反弹,公司的盈利弹性将率先释放。 3. 技术与客户优势:公司在有机硅高端产品领域持续发力,产品广泛应用于新能源、电子、汽车等下游领域,客户结构稳定,长期竞争力并未因短期业绩波动而受损。 四、理性看待当前,把握周期机会 股价从高点回落,叠加减持公告,确实容易引发市场的悲观情绪,但对于周期股而言,底部往往是机会的起点。 - 短期来看,减持公告可能会对市场情绪造成一定压制,但这种影响更多是阶段性的,不会改变公司的核心价值与行业周期趋势。 - 中长期来看,随着光伏业务亏损出清、硅基主业盈利修复,以及行业周期的逐步回暖,公司的业绩与估值有望迎来双重修复。 对于投资者而言,更应该关注的是公司主业的盈利变化、行业供需格局的改善,而非被短期的公告与情绪左右。周期股的投资,考验的正是在底部的耐心与理性判断。 数据来源:合盛硅业2025年年报、2026年一季报,公司减持公告,同花顺行情数据 免责声明:本文所有分析、解读、观点均为本人个人主观见解与整理解读,仅作参考学习使用,不构成任何投资建议、买卖推荐及操作指导。文中对企业经营变化、产品特点、业务发展等内容均为个人理解梳理,难免存在疏漏、偏差与解读失误,一切请以上市公司官方公告、年报、季报及正规披露文件为准。本文仅代表个人观点,不代表本平台立场。市场有风险,投资需谨慎!