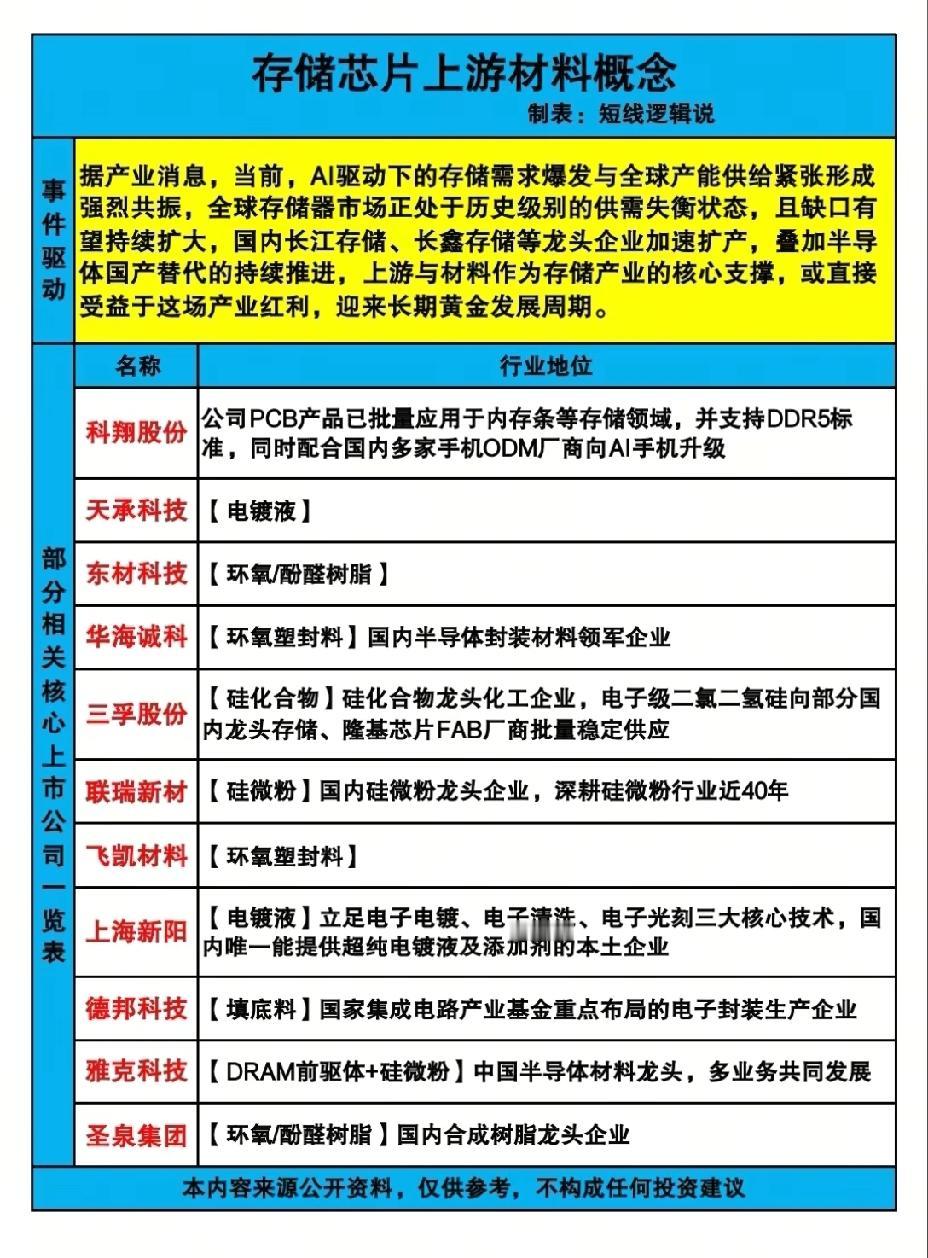

存储赛道“狂飙”:AI算力时代的国产突围战 2026年的半导体市场,正上演着一场惊心动魄的“存储逆袭”大戏。海外巨头的存储芯片报价连月上涨,AI服务器的订单排到了下半年,而国内产业链上的企业,正借着这股东风,完成从“跟跑”到“并跑”的关键一跃。 这不是凭空而来的风口,而是一场酝酿已久的“量价齐升”。兆易创新的一季报净利同比暴增超150%,江波龙的净利增幅更是突破200%,这些亮眼数据的背后,是AIoT、汽车电子的需求爆发,也是国产存储企业多年技术沉淀的结果。 这场热潮的核心逻辑,藏在AI算力的“刚需”里。大模型训练和推理,需要海量的DRAM和NAND存储作为支撑,DDR5接口芯片、高密度存储模组,成了AI服务器的“标配”。澜起科技的DDR5市占率超50%,江波龙绑定海外大厂订单,都是产业链价值重构的缩影。同时,行业涨价周期的到来,让拥有技术壁垒的企业直接受益,国科微净利增幅超250%,正是行业复苏与国产替代共振的结果。 沿着产业链往下看,这场浪潮早已不是单点突破,而是全链条的集体突围。 上游设计环节:北京君正并购布局DRAM、SRAM,聚辰股份受益汽车智能化,从消费级到工业级的存储芯片,国产替代的空间正在被快速打开。 中游制造与模组环节:沪硅产业的大尺寸硅片突破、佰维存储的AI服务器存储布局,让国产存储从“芯片设计”延伸到“解决方案”,同有科技的企业级存储,更是切入了政企金融的核心场景。 下游封测环节:长电科技、华天科技的存储封测订单大增,气派科技覆盖NOR Flash、EEPROM封测,让国产存储的制造闭环更加稳固。 市场的热情,也在资金流向中体现得淋漓尽致。存储板块的成交额持续放大,龙头个股的走势,带动了产业链上下游的估值重估。但也要清醒看到,行业复苏的路上,仍有技术迭代、海外竞争的挑战,国产企业的突围,依然需要持续的研发投入和客户拓展。 存储赛道的这波行情,本质上是国产半导体在AI时代的一次集体“亮剑”。从芯片设计到制造封测,从消费电子到AI服务器,产业链的每一环都在为“国产替代”添砖加瓦。这场逆袭,不是短期的概念炒作,而是技术沉淀与需求共振的必然结果。当海外巨头的涨价潮遇上国产企业的突围战,存储赛道的故事,才刚刚开始。 股市有风险,投资需谨慎,本文内容仅为行业分析,不构成任何投资建议。