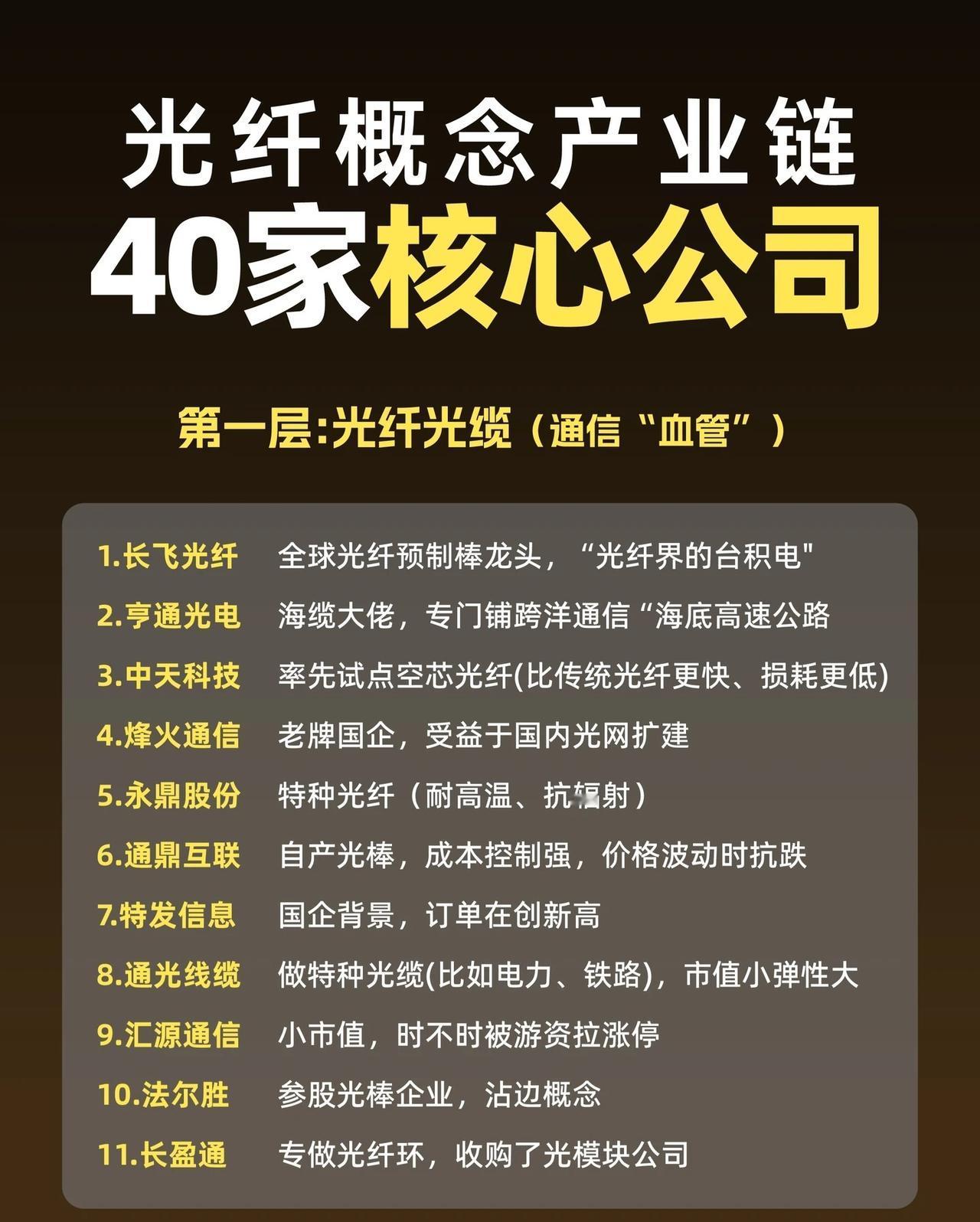

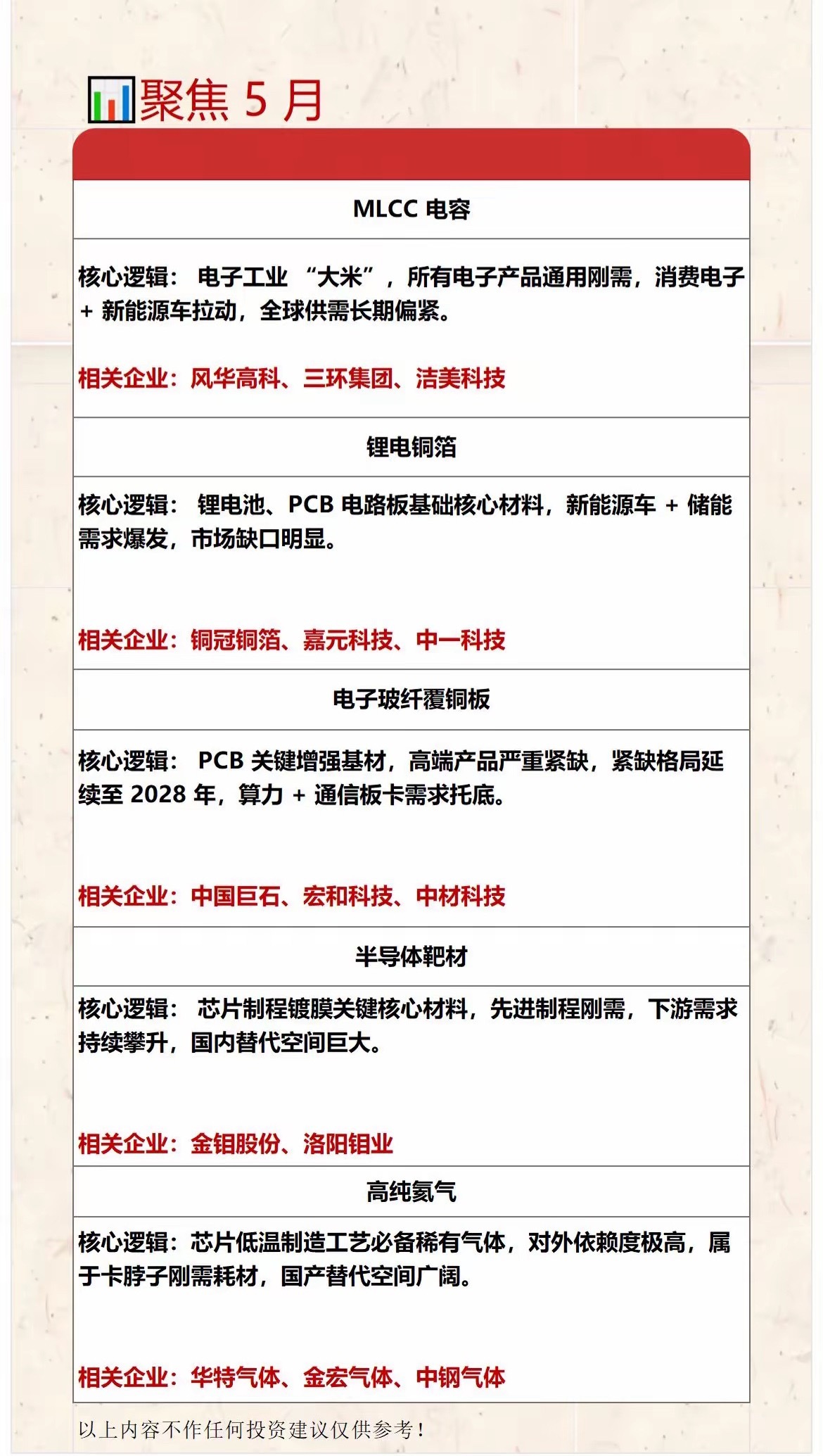

光纤需求爆发!四大上游“卡脖子”材料梳理,建议收藏 谁也没想到,2026年科技圈最紧俏的硬通货,不是高端GPU,而是一根毫不起眼的光纤。 英伟达猛砸32亿美元绑定康宁,国内长飞、亨通24小时满负荷运转,订单直接排到2028年。AI数据中心、800G/1.6T光通信、低轨卫星、海底光缆的需求井喷,正在重塑整个光纤产业链。但很多人只看到光纤的涨价潮,却忽略了上游四大关键材料,才是这场盛宴里最核心的“卡脖子”环节。 今天把这四大材料的核心逻辑和相关公司一次性说透,看完你就明白,真正的机会藏在哪里👇 一、高纯石英材料:光纤的“地基”,矿源稀缺的硬通货 高纯石英是光纤预制棒最底层的基础材料,直接决定了光纤的损耗、强度和使用寿命。普通石英根本进不了高端光纤的门,必须达到极低金属杂质、低羟基含量的顶级标准,才能支撑低损耗光纤的生产。 随着AI算力需求爆发,市场对低损耗、高稳定性光纤的要求越来越高,直接抬高了预制棒的品质门槛。但高纯石英行业矿源稀缺、提纯工艺难、熔制门槛高、认证周期长达数年,产能释放极慢,是实打实的“卡脖子”材料。 相关核心公司:菲利华、石英股份、凯德石英 二、四氯化锗(GeCl):光纤纤芯的“黄金掺杂剂” 四氯化锗是光纤纤芯的关键掺杂材料,核心作用是提升纤芯折射率,保障光信号稳定低损耗传输。高端低损耗光纤、长距离通信光纤、海底光缆,对高纯度锗材料的依赖度极高。 锗属于稀散金属,资源集中度高,供给弹性本就有限,现在还被红外光学、半导体、光伏、军工等多个领域争抢需求。随着数据中心互联、低轨卫星通信需求持续增长,锗材料的战略稀缺价值只会越来越凸显。 相关核心公司:云南锗业、驰宏锌锗、光智科技 三、高纯四氯化硅(SiCl):预制棒的“命脉原料” 高纯四氯化硅是制备光纤预制棒的重要硅源原料,直接决定预制棒纯度与光纤传输性能。普通工业级四氯化硅杂质偏高,根本达不到光纤级标准,高端产品在金属杂质、水分含量控制上,有着近乎苛刻的门槛。 在光通信产业升级的背景下,AI算力中心、卫星互联网对高品质光纤需求持续提升,光纤级高纯四氯化硅的认证门槛与供应稳定性愈发重要。国产高纯材料切入高端预制棒供应链后的进口替代空间,是这个板块最核心的投资逻辑。 相关核心公司:三孚股份、宏柏新材、新安股份 四、高端UV固化光纤涂覆材料:光纤的“防护铠甲” 光纤拉丝成型后,必须立刻进行涂覆防护,高端UV固化涂料就是光纤的核心防护层,直接决定了光纤的抗弯曲、抗拉伸、耐高低温性能,以及长期传输稳定性。 普通工业级涂料在附着力、耐候性上存在明显短板,根本无法适配低损耗光纤、海底光缆、数据中心高密度布线等极端环境需求。行业壁垒集中在树脂配方、固化速率和长期可靠性认证上,随着AI数据中心、海底光缆需求扩张,这个容易被忽略的环节,正成为光纤高端化进程中至关重要的一环。 相关核心公司:飞凯材料、鼎龙股份、回天新材 📌最后提醒:光纤的扩产周期长达18-24个月,而上游四大材料的产能释放节奏更慢,供需缺口短期内难以弥合。但以上内容仅为行业梳理,不构成任何投资建议,市场有风险,操作需谨慎。