半导体国产化浪潮下,四大主线的投资逻辑与机会

在全球科技博弈日趋激烈的大背景下,半导体产业链自主可控已不再是可选议题,而是关乎产业安全与科技发展的必答题。从上游核心设备、关键材料,到中游算力硬件、下游智能终端应用,国产替代的进程全面提速,产业升级红利持续释放,市场资金也聚焦核心赛道,锁定四大投资主线,挖掘长期产业机遇。

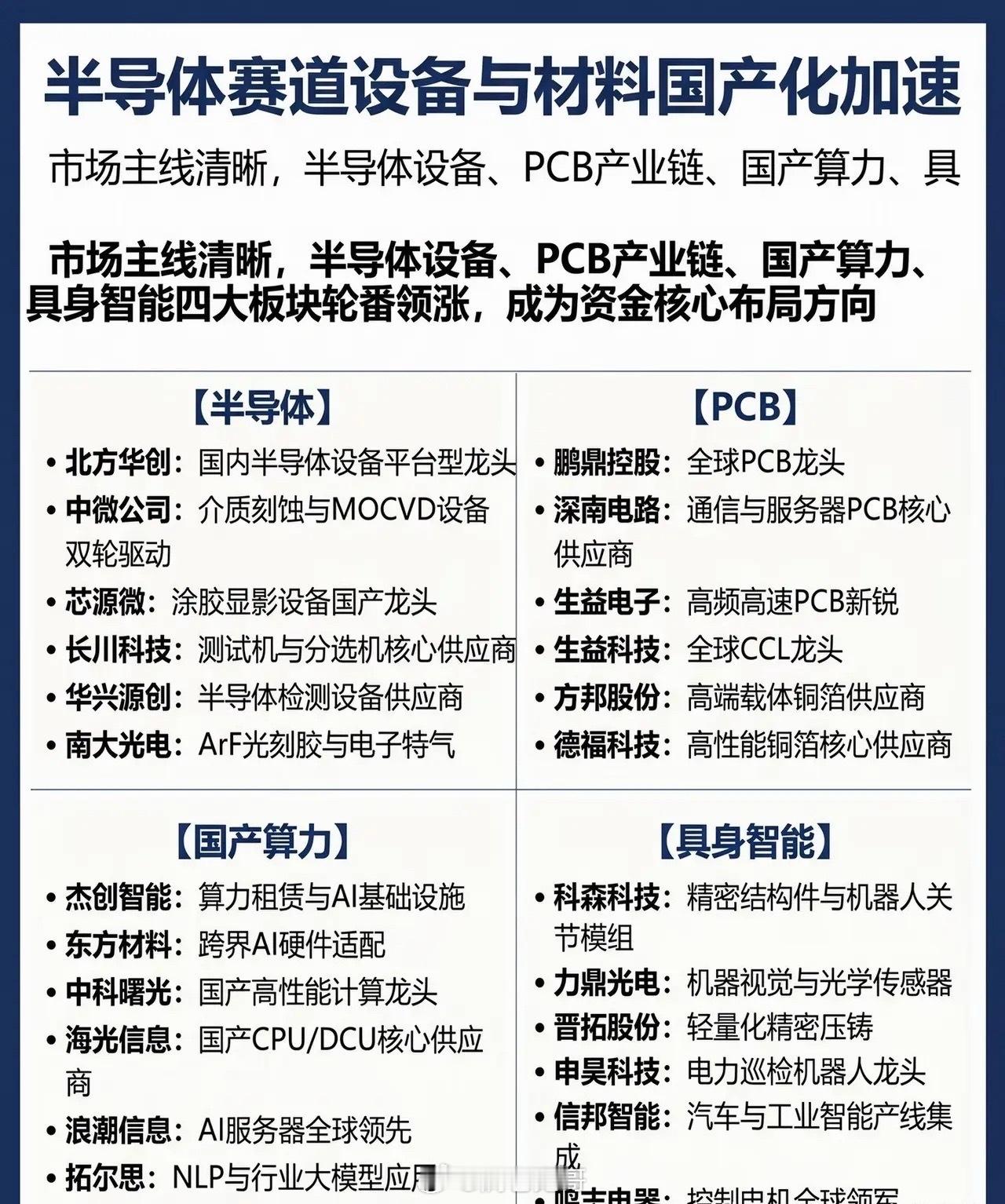

一、半导体设备:攻克产业卡脖子难题的核心阵地

半导体制造是整个产业的核心支柱,而高端设备则是制造环节的命脉所在,也是国产化攻坚的关键突破口。当前国内设备企业多点发力,平台型龙头北方华创全面覆盖刻蚀、薄膜沉积等核心工艺环节,构建起多元化设备布局;中微公司在介质刻蚀、MOCVD设备领域实现技术突破,成功跻身国际先进设备厂商行列;芯源微、长川科技、华兴源创等细分赛道专精企业,分别在涂胶显影、测试分选、工艺检测等环节实现技术迭代与国产渗透。同时,材料端同步突破,南大光电ArF光刻胶、电子特气产品逐步落地,有效填补国内关键材料短板。设备与材料双线并进,为国内晶圆厂自主化发展筑牢产业根基,构建起产业链安全护城河。

二、PCB产业链:AI算力与通信升级的核心受益赛道

PCB作为电子元器件连接的核心载体,是电子产业的“万能桥梁”,在AI算力爆发、通信技术迭代升级的双重驱动下,产业价值迎来重估。国内PCB产业链布局完善,鹏鼎控股稳居全球PCB行业龙头地位,深南电路、生益电子聚焦通信基站、高端服务器领域,持续突破高端PCB产品技术壁垒,抢占算力硬件市场份额。上游原材料领域,生益科技作为全球覆铜板(CCL)龙头企业,保障核心基材供应;方邦股份、德福科技在高端电解铜箔、压延铜箔领域实现国产替代,打破海外材料垄断。全产业链协同优势,让国内PCB企业在全球AI算力基础设施建设中抢占先机。

三、国产算力:打破海外垄断的数字经济国之重器

算力作为数字经济的核心生产力,是科技自立自强的关键支撑,国产算力生态崛起已成必然趋势。硬件层面,中科曙光、海光信息依托自主研发的国产CPU、DCU芯片,扛起国产高性能计算大旗,突破高端算力芯片海外垄断;浪潮信息凭借技术与产能优势,AI服务器全球市场份额稳居前列,成为算力硬件核心供应商。应用与服务层面,杰创智能聚焦算力租赁、算力基础设施建设,切入算力服务赛道;东方材料布局AI硬件适配领域,拓尔思深耕自然语言处理与行业大模型落地应用。从算力硬件到软件应用,全链条自主生态逐步完善,全面支撑数字经济国产化发展。

四、具身智能:开启万亿级科技新赛道的产业起点

随着机器人产业商业化进程加速,具身智能成为继AI算力之后的下一个科技风口,打开万亿级市场空间。国内企业聚焦具身智能核心供应链,全面布局关键零部件与整机应用:科森科技深耕精密结构件、机器人关节模组,为机器人运动系统提供核心支撑;力鼎光电专注机器视觉传感器研发,筑牢机器人感知环节技术基础;晋拓股份依托轻量化压铸技术,优化机器人硬件结构性能;申昊科技聚焦电力巡检机器人,推动行业场景商用落地;信邦智能深耕智能产线集成,鸣志电器发力运动控制电机,各环节企业协同发力,构建起完整的具身智能国产供应链体系,推动机器人从概念研发走向规模化商用。

四大主线轮番引领板块行情,本质是市场对半导体国产化替代、科技产业自主可控逻辑的深度认可。半导体设备攻克产业核心短板,PCB承接AI算力硬件需求,国产算力打破海外技术垄断,具身智能开辟产业新增量,四大赛道既承载着科技产业升级的使命,也蕴藏着中长期优质投资机遇。

风险提示:本文仅为半导体及关联行业产业信息梳理、投资逻辑科普,不构成任何投资操作建议。股票市场受政策、产业、资金等多因素影响存在波动风险,投资需谨慎决策、自负盈亏。