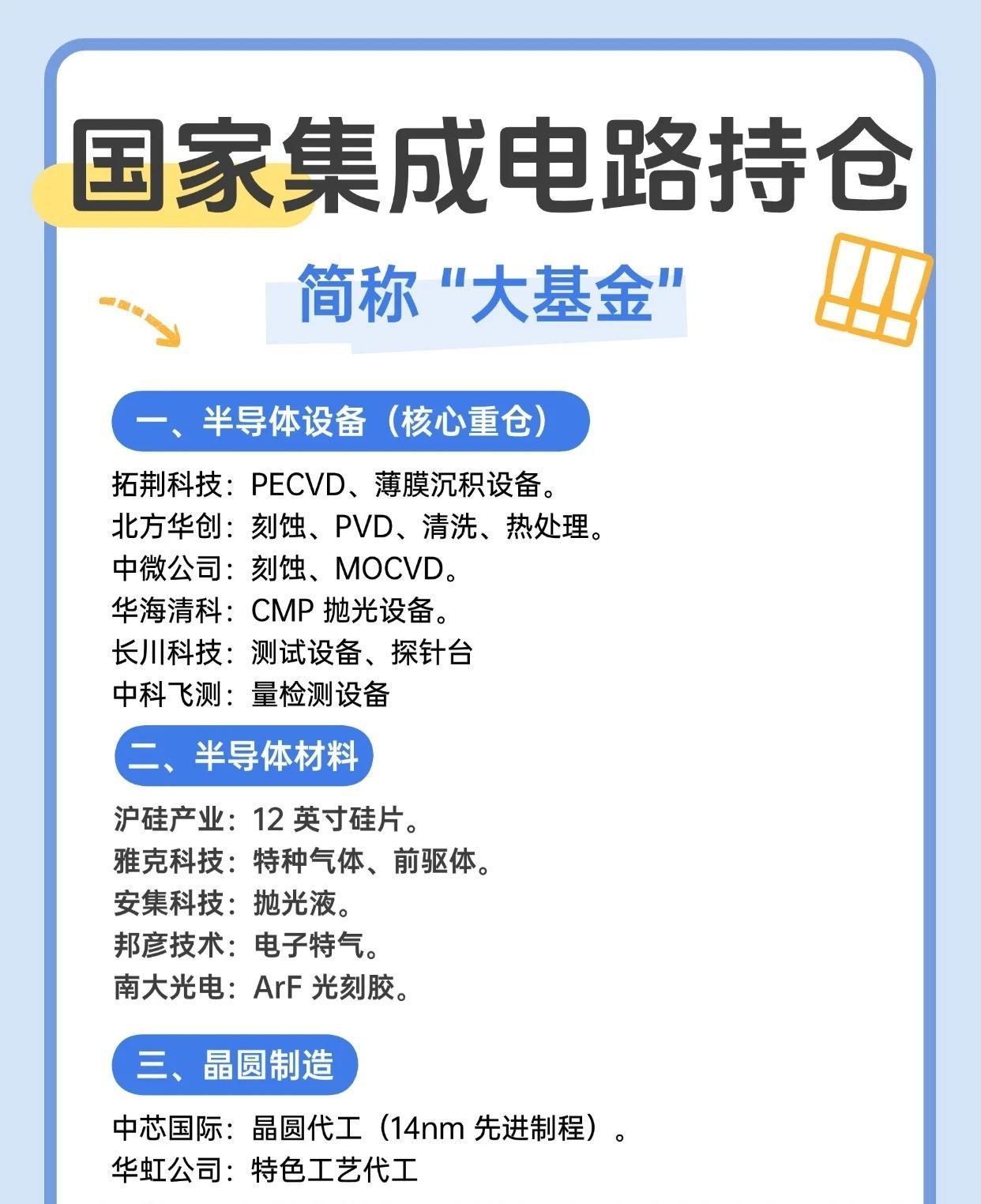

国家大基金十大重仓股全解析(2026)国家大基金作为半导体产业“国家队”,一期、二期聚焦设备、材料、制造等卡脖子环节,三期加码AI算力生态,其重仓标的直接指向国产替代与技术突破的核心方向。以下10家企业,覆盖设备、材料、制造、封测、AI算力五大核心赛道,是大基金重仓与重点布局的核心资产 。1. 北方华创(002371):半导体设备平台龙头,大基金压舱石- 核心逻辑:国内唯一全覆盖式半导体设备商,大基金一期、二期合计持仓市值超168亿元,为设备板块第一重仓,是国产设备替代的核心支柱。- 深度分析:产品线覆盖刻蚀、薄膜沉积、清洗、炉管、离子注入等全环节,直接供应中芯国际、长江存储等头部晶圆厂。2026年国内12英寸晶圆产能持续扩张,设备国产化率从20%向40%加速渗透,公司订单饱满、业绩确定性强,是穿越周期的“设备茅”。2. 拓荆科技(688072):薄膜沉积设备龙头,大基金第一重仓- 核心逻辑:高端薄膜沉积设备(PECVD/ALD)绝对龙头,大基金持仓市值172.39亿元,为全市场最高,绑定AI芯片先进制程与先进封装需求。- 深度分析:薄膜沉积占晶圆制造成本25%以上,公司打破应用材料、东京电子垄断,14nm设备量产、7nm进入验证。2026年发力混合键合(2.5D/3D封装)与High-K材料沉积,直接受益AI芯片Chiplet架构普及,一季度净利润同比增488%,业绩进入爆发期。3. 中微公司(688012):刻蚀设备全球第一梯队,MOCVD霸主- 核心逻辑:国产刻蚀设备双雄之一,大基金长期重仓,CCP刻蚀进入5nm先进制程,MOCVD全球市占率超60%,深度受益AI与先进制造需求。- 深度分析:刻蚀设备为芯片制程核心,公司CCP刻蚀已进入台积电、三星供应链,国内市占率超30%。AI芯片3D堆叠、HBM存储对刻蚀量需求激增,叠加Mini-LED、第三代半导体渗透,MOCVD与刻蚀设备双轮驱动,订单持续高增 。4. 华海清科(688120):CMP设备国内唯一龙头,先进封装核心受益- 核心逻辑:打破美日垄断,国内CMP(化学机械抛光)设备绝对龙头,大基金重点布局,2026年受益AI芯片先进封装带来的CMP需求翻倍。- 深度分析:CMP是晶圆平坦化核心工序,2.5D/3D封装使CMP步骤从2-3次增至8-10次。公司产品覆盖12英寸全系列,供应中芯国际、长电科技、通富微电,国内市占率超70%,随先进封装扩产,业绩进入高速释放期。5. 长川科技(300604):半导体测试设备龙头,AI芯片测试刚需- 核心逻辑:国产测试设备双雄之一,大基金持仓稳定(2026年一季度未减持),深度绑定AI芯片、Chiplet测试需求,国产替代空间广阔。- 深度分析:测试设备占芯片成本15%-20%,AI芯片与Chiplet架构使测试复杂度、时长翻倍。公司测试机、分选机覆盖数字/模拟/射频芯片,供应寒武纪、地平线、长电科技,在国产替代趋势下,市占率从10%向30%提升,业绩高增可期。6. 中芯国际(688981):晶圆代工绝对龙头,国产芯片底座- 核心逻辑:中国大陆唯一先进制程代工厂,大基金二期持仓市值超150亿元,承担国产芯片自给率提升核心任务,AI芯片成熟制程代工核心受益者。- 深度分析:提供0.35μm-7nm(N+2)制程服务,成熟制程(28-14nm)产能利用率超95%,持续扩产应对AI芯片、消费电子、汽车电子需求。先进制程N+2良率提升,可满足中低端AI芯片代工,是国产算力芯片“代工底座”,战略地位无可替代。7. 沪硅产业(688126):12英寸大硅片龙头,打破海外垄断- 核心逻辑:国内唯一12英寸大硅片规模化供应商,大基金一期持股19.87%(5.12亿股),持仓市值142亿元,填补国内300mm硅片空白,受益晶圆厂扩产刚需。- 深度分析:硅片是芯片制造核心基材,全球被信越、SUMCO垄断,国内自给率仅20%。公司12英寸硅片已批量供应中芯国际、华虹,产能持续扩张(2026年底达60万片/月),随国产晶圆厂扩产与硅片国产替代,业绩进入加速释放期。8. 华润微(688396):功率半导体IDM龙头,大基金高度重仓- 核心逻辑:国内功率半导体IDM(设计+制造+封测)龙头,大基金持仓比例高、筹码集中,深度受益新能源汽车、光伏储能高景气赛道。- 深度分析:产品覆盖IGBT、MOSFET、SiC器件,拥有自主12英寸功率晶圆厂,供应比亚迪、宁德时代、阳光电源。新能源汽车电控、光伏逆变器、储能系统需求爆发,功率器件量价齐升,公司凭借IDM模式成本与供应链优势,持续受益国产替代与下游高景气。9. 通富微电(002156):先进封装龙头,AMD核心伙伴,AI算力受益- 核心逻辑:国内封测龙头,大基金持股约14%,深度绑定AMD,先进封装(2.5D/3D、Chiplet)产能卡位精准,直接受益全球AI服务器需求爆发。- 深度分析:收购AMD苏州、槟城封测厂,成为AMD全球第二大封测供应商,AMD AI芯片(MI250/300)出货量激增带动公司订单高增。先进封装产能持续扩张,覆盖CPU/GPU/AI芯片,2026年AI服务器封测需求同比增80%,公司业绩高增确定性强。10. DeepSeek(拟上市):国产AI独角兽,大基金三期跨界布局- 核心逻辑:国内顶尖大模型企业,大基金三期洽谈领投,估值预计450亿美元,标志大基金从半导体制造向“AI算法+算力”生态延伸。- 深度分析:DeepSeek在通用大模型、代码模型、多模态模型领域技术领先,已推出67B/33B/7B等多款模型,适配AI服务器、边缘计算场景。大基金领投将助力其算力基础设施建设(采购国产AI芯片、服务器),利好国产算力产业链(寒武纪、海光信息、浪潮信息),推动国产AI生态自主可控。风险提示以上内容基于公开资料整理,不构成投资建议。半导体行业受技术迭代、地缘政治、原材料价格波动影响较大,大基金存在减持退出可能(如近期部分存储股减持),请结合市场情况谨慎决策。