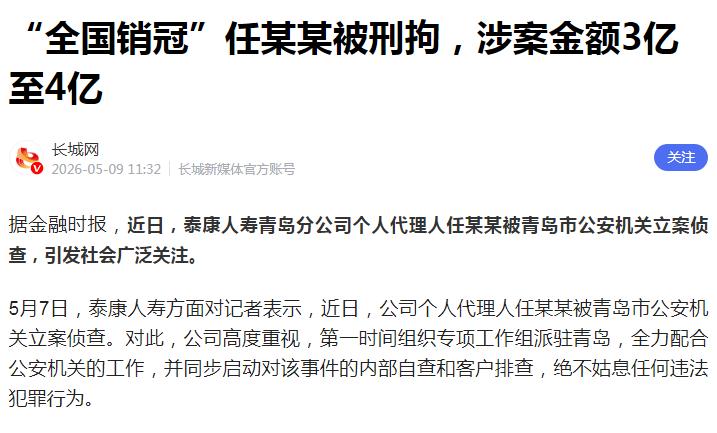

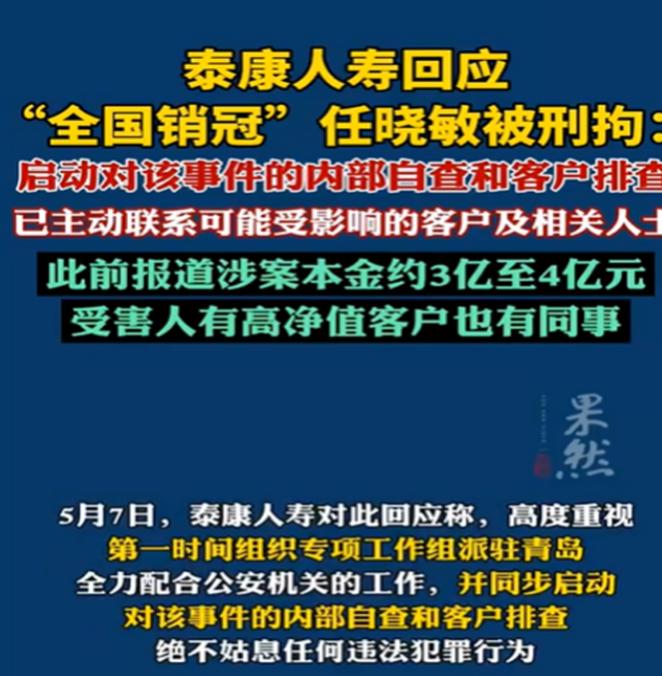

保险代理人任晓敏涉嫌诈骗被刑拘,涉案金额超3亿?乖乖!这不就是击鼓传花,典型又老套的旁氏骗局吗?承诺日息1%-2%,年化可超300%,部分月息甚至高达45%,年化540%,远超正常投资收益,典型的“你要它利息,它要你本金”。 在过去几年的泰康体系里,任晓敏几乎成了“超级代理人”的代名词——年入千万保费、连续霸榜销冠、海报C位常客,堪称保险界的“顶流”。2020到2022年,她手起刀落签下超百件高端保单;2022年以1761万元标保登顶全国第一,风头无两。 公司宣传中,她被包装成一位三年飞了6万公里、为数百家庭勾勒“银发蓝图”的养老布道者,形象光鲜、故事动人。2025年,她更是坐上第24届“个险会长”宝座,“开门红”单季狂揽2900万元标保,远远甩开其他同行。 她行骗的手法,老套得几乎像教科书——但正因如此,才更显荒诞。从2023年前后开始,任晓敏以“帮公司冲业绩”“套取营销费用”为名,在泰康光环的掩护下,开启了一场精心包装的庞氏游戏。 对内,她向同事低息甚至无息借款,营造“姐妹互助”的温情假象;对外,则向高净值客户抛出日息1%–2%、半月利息高达10%的暴利诱饵——年化利率动辄300%以上,堪比地下钱庄,却披着“保险精英”的体面外衣。 起初,这台机器运转丝滑:本金准时返还,利息分毫不差。有人尝到甜头后反复加码,从几十万试水到数百万豪赌,甚至上亿押注。魔幻的是,信任不是建立在合同或风控之上,而是押在她的头衔、“销冠”海报、以及那套被公司反复强化的“银发蓝图践行者”人设里。 然而,恰恰因为利率高得不正常,反而让人忘记了常识:一个代理人,为何需要如此巨额的短期资金?又凭什么能持续支付远超市场承受力的回报率?但贪婪导致几乎无人质疑,雪球越滚越大,盘子从核心圈蔓延至整个高净值社交网络,单笔借贷甚至直逼亿元。 可庞氏的本质,从来不是创造价值,而是用后来者的血肉喂养先到者的幻觉。当新钱进不来、旧债压不住,回款开始延迟,信任链就瞬间崩断了——那一刻,所有“稳赚不赔”的承诺,都成了照向人性贪婪与制度失灵的一面镜子。 有一天,一位借出1.5亿元的张先生终于察觉兑付异常、上门讨债时,他大概没想到,自己会亲耳听到一句足以载入金融诈骗“名场面”的台词——任晓敏竟然轻描淡写地表示:“我可以从别人手里再骗点钱,先把你的还上。” 这不是慌乱中的失言,而是一种赤裸到令人脊背发凉的坦白:在她眼里,骗局早已不是遮遮掩掩的手段,而是一套可循环、可调度、甚至可“融资续命”的操作系统。 然而,更值得深思的,并非骗局本身有多高明——它低级得近乎粗暴,而是它竟能如此深度寄生在一家头部保险公司的信用肌体之上。受害者维权时亮出的关键证据,不是私人借条,而是盖着“泰康人寿保险有限责任公司青岛分公司”鲜红公章的收款函与担保函。 这已不只是个人道德崩坏问题,而是一场制度性失守。当一个代理人能以公司名义对外举债、出具担保,而内部风控形同虚设,所谓“企业信用”就成了最危险的共犯工具。 其实,任晓敏的崩塌,是一出被“业绩PUA”彻底异化的悲剧——她先是被公司那套“销冠即神明”的绩效宗教洗脑,继而转身用这套话术反向PUA同事与客户,以“帮公司冲业绩”“套营销费用”为名,编织起一个年化超300%的高息资金池。 她并非传统意义上的骗子:既没卷款跑路,也没私吞老板的钱,反而把借来的1.5亿甚至更多,源源不断砸进泰康的保费报表里,只为换回海报上的C位、年会上的聚光灯,以及那枚象征“个险会长”的虚荣徽章。 她真正贪恋的,并非是钱财本身,而是“被看见”的地位——在组织等级中向上攀爬的每一级台阶,比熟人的信任更值得她去牺牲。于是亲友、同事、高净值客户,统统成了她向上供奉的祭品。 以至于资金链断裂后,她甚至舍不得离职,因为一旦脱下泰康战袍,她就什么都不是了。面对催债,她干脆撕下面具:“我只能再骗别人来还你。”——这句话不是绝望,而是逻辑闭环:她的整个存在,早已沦为系统奖励机制的提线木偶。 站在老板视角,她或许“忠诚”得令人感动:业绩冲上去了,风险扛下来了,出事也自己进去蹲。可正是这种“工贼式忠诚”,最毒——她用他人的血肉喂养公司的KPI,用朋友的信任兑换自己的光环。 她原定在罗马第25届“世纪圣典”上接受万众欢呼,却在4月18日被青岛警方刑事拘留,人生高光瞬间变成刑案现场。这不只是一个人的堕落,更是对“唯业绩论”企业文化的一记耳光:当组织只奖赏结果、不追问手段,它培养的就不是精英,而是精致的献祭者——她们杀熟上供,只为在神坛上多站一秒!