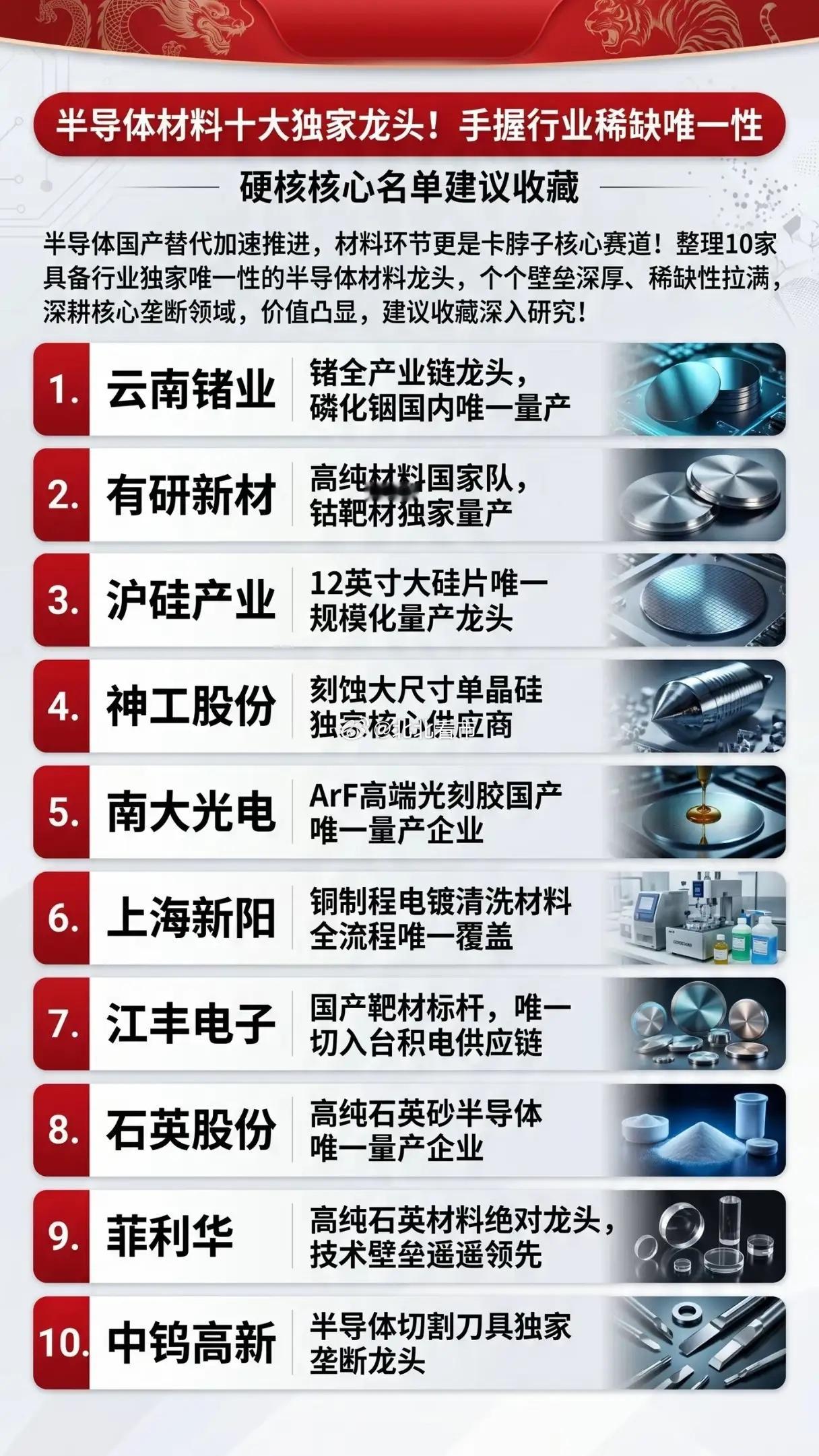

被忽视的“卡脖子”战场:这10家材料龙头,才是国产芯片的真正底气?在芯片制造的千亿级竞赛中,光刻机的光芒太过耀眼,以至于很多人忽略了一个残酷的事实:材料,才是决定芯片能否落地的最后一道防线。一台光刻机可以反复使用,而光刻胶、硅片、靶材这些耗材,却是芯片制造的“血液”,每一片晶圆的生产都离不开它们。当海外限制的利刃从设备转向材料,这10家手握行业稀缺唯一性的国产龙头,正成为破局的关键。半导体材料的国产化率有多低?数据给出了冰冷的答案:整体国产化率仅15%左右,高端领域普遍低于20%,12英寸大硅片国产化率约10%,ArF高端光刻胶不足10%。正是在这样的背景下,一批企业啃下了“硬骨头”,形成了独家供应的行业壁垒。沪硅产业作为国内12英寸大硅片唯一规模化量产龙头,2025年300mm硅片销量同比增长27.01%,打破了海外厂商的垄断;南大光电实现ArF高端光刻胶国产唯一量产,通过大厂认证后产能持续落地,让国产芯片终于用上了自己的“底片”。更值得骄傲的是,这些龙头的突破早已不是单点突破,而是全产业链的“填空式补位”。云南锗业拿下磷化铟国内唯一量产资质,订单排至2027年;有研新材实现钴靶材独家量产,撑起国产靶材的半壁江山;神工股份成为刻蚀大尺寸单晶硅独家核心供应商,为先进制程提供关键支撑;石英股份、菲利华垄断了高纯石英砂与石英材料的供应,解决了半导体制造的“基础材料焦虑”;中钨高新则在半导体切割刀具领域实现独家垄断,为国产晶圆加工提供了“手术刀”级的保障。这些企业的价值,从来都不是简单的“替代进口”,而是用“唯一性”撑起了国产半导体的安全底线。江丰电子的靶材是唯一切入台积电供应链的国产标的,上海新阳的铜制程电镀清洗材料实现全流程唯一覆盖,正是这些“不可替代”的存在,让国内晶圆厂在海外限制的压力下依然能稳定生产。随着工信部《半导体材料产业高质量发展行动方案》的推进,2026年电子特气国产化率目标超40%,政策东风也为这些龙头的发展按下了加速键。但也要清醒地认识到,部分领域的突破仍停留在“能用”阶段,距离“好用、耐用”还有差距。半导体材料的研发周期长达数年,认证门槛极高,从实验室到产线的每一步都充满挑战。对于投资者而言,与其追逐短期热度,不如聚焦那些已经实现量产、通过大厂认证的龙头企业。毕竟,在这场关乎产业安全的竞赛中,只有真正掌握核心技术的企业,才能穿越周期,成为国产半导体的“压舱石”。