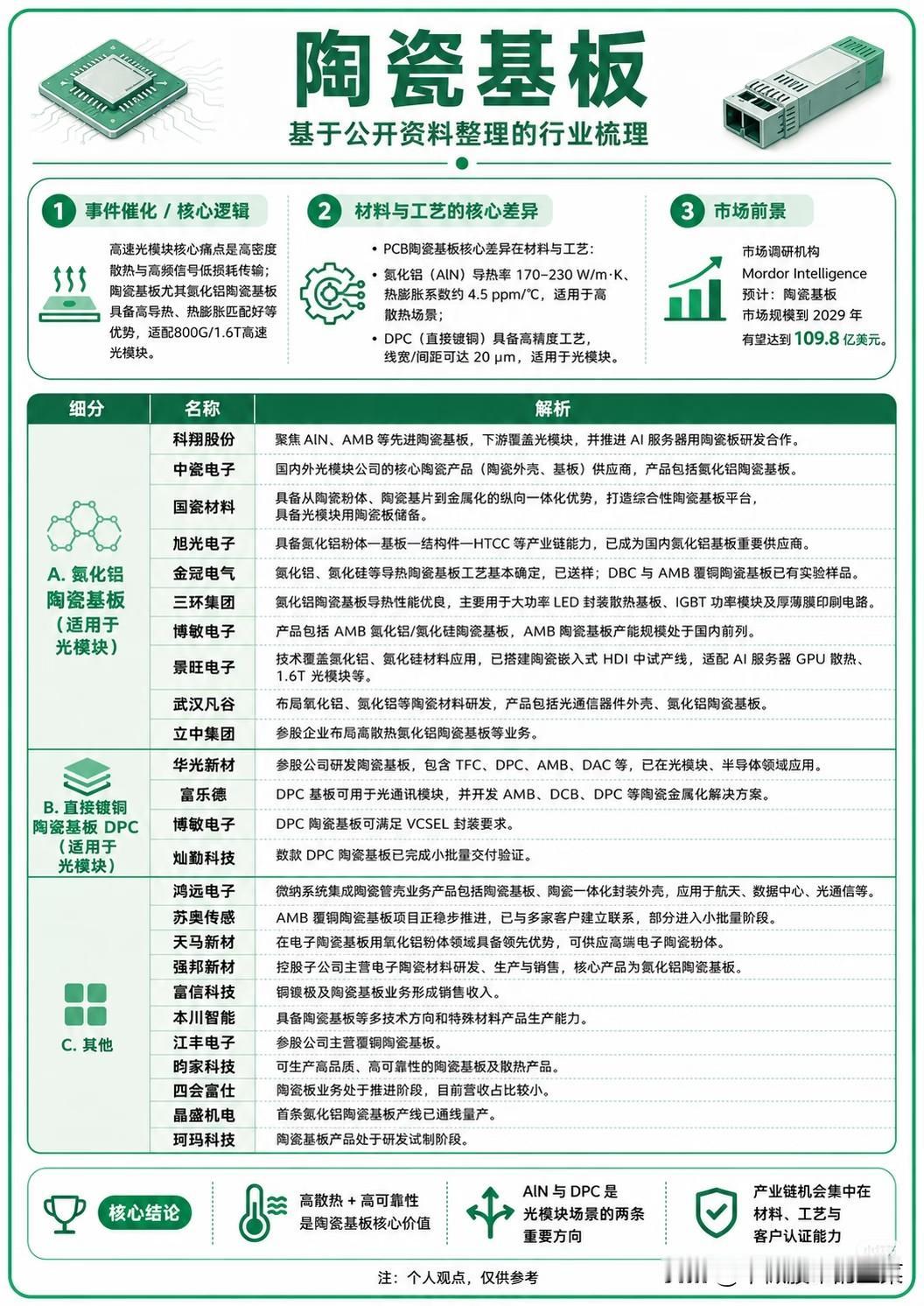

光模块核心零部件及对应上市公司全梳理

光模块作为AI算力与光通信的核心硬件,2026年全球供需缺口近50%,核心零部件的国产化突破成为产业关键。其核心零部件集中在磷化铟衬底、旋转偏光片、DSP电芯片、高速光芯片四大类,A股多家上市公司已实现技术突破,成为产业链核心力量。一、磷化铟衬底(光芯片核心基底)磷化铟衬底是高速光芯片的“地基”,全球高端产能缺口超70%,海外垄断90%以上产能,是光模块最核心的卡脖子环节。- 云南锗业(002428):国内唯一规模化量产6英寸磷化铟衬底的企业,子公司鑫耀半导体产能领先,是该领域绝对龙头。- 其他布局企业:有研新材、三安光电等,均有相关技术布局,但量产规模与良品率不及云南锗业。二、旋转偏光片(光隔离器核心部件)旋转偏光片(法拉第旋光片)是光隔离器的核心,用于防止光信号反射,800G/1.6T光模块刚需,此前依赖进口,如今国内已突破。- 福晶科技(002222):A股唯一实现旋转偏光片量产的上市公司,全球非线性光学晶体龙头,高端旋光片市占率超60%,月产能约1万片。- 其他企业:厦门相关企业未上市,福晶科技为A股独家标的。三、DSP电芯片(高速信号处理核心)DSP电芯片是800G/1.6T光模块的“大脑”,负责光电信号转换与处理,全球交付周期超12周,缺口30%-40%,由海外寡头垄断。- 裕太微:国内唯一专注高速光模块DSP的厂商,7nm 800G DSP已送样验证,国产替代核心标的。- 盛科通信:交换芯片龙头,跨界布局DSP+交换一体化芯片,技术实力突出。四、高速光芯片(光电转换核心)光芯片是光模块的核心功能部件,决定传输速率,200G以上高速光芯片缺口达60%-70% 。- 源杰科技(688498):国内EML光芯片龙头,100G产品批量出货,200G产品进入验证阶段。- 光迅科技(002281):国内少有的全产业链IDM厂商,25G-800G全系列光芯片量产,绑定头部客户。- 长光华芯(688048):VCSEL/EML双布局,100G EML量产,良率达92%+。五、其他核心配套企业除核心零部件外,光模块产业链还有多家关键配套上市公司:- 光模块整机龙头:中际旭创、新易盛、剑桥科技,主导800G/1.6T光模块量产。- 光引擎/无源器件:天孚通信(光引擎全球龙头)、太辰光、中瓷电子(1.6T陶瓷基板独家量产)。- 光纤/高速PCB:烽火通信、长飞光纤、亨通光电(光纤龙头);深南电路、沪电股份(高速PCB核心供应商)。整体来看,光模块核心零部件的国产化浪潮已开启,云南锗业(磷化铟衬底)、福晶科技(旋转偏光片)、源杰科技(光芯片)、裕太微(DSP芯片) 四大领域龙头,叠加整机与配套企业,共同构成A股光模块核心产业链,充分受益于行业高景气与国产替代红利。