A股窄幅整理,减空超过4000手

大盘全天震荡整理,全A指数微跌0.01%几乎收了平盘,商业航天、机器人、算力产业链等涨幅居前,电池和半导体一起回调,个股上涨率为65%,成交额连续第三天超过3万亿。

各指数跌多涨少。

北证50,涨幅2.24%,个股上涨率82%,放量11%,此三项数据在所有指数中皆是最佳。

微小盘股更活跃一些,中证2000、中证1000指数的涨幅分别为1%、0.31%。

除此以外,其他指数全部飘绿。

市场出现指数跌、个股涨的盘面,从复盘数据看,机构们采取了减空的操作。

行业

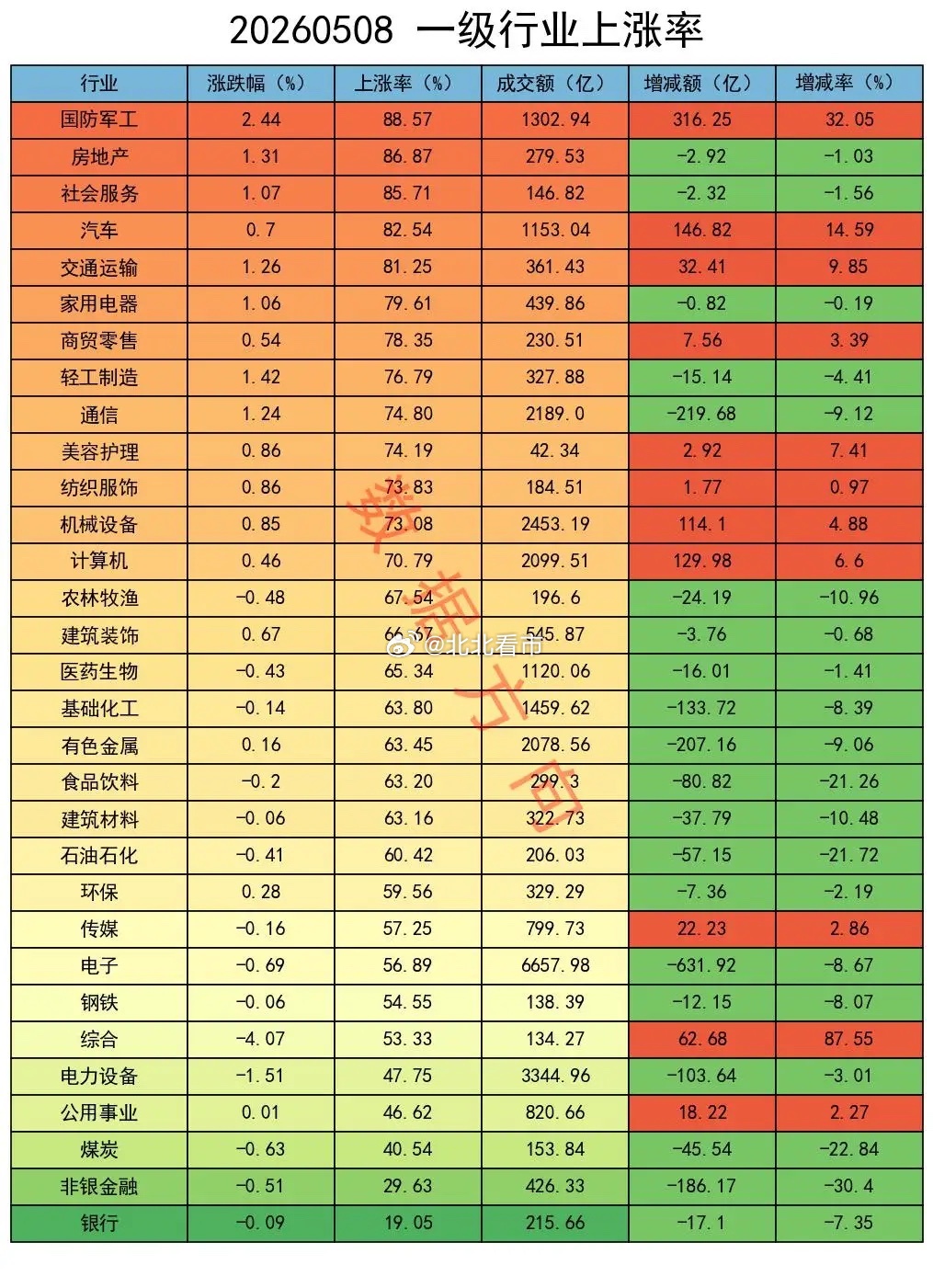

国防军工,涨幅2.44%,个股上涨率89%,大幅放量32%

商业航天板块领涨市场。

近期1层召开了商业航天高质量发展企业圆桌会议,强调要强化规划引领、加快关键技术攻关,并前瞻布局太空算力等新业态。无独有偶,SpaceX与Anthropic签署协议进军太空算力领域。

5月进入全年航天发射高峰期,天舟十号等任务将密集实施。同时,工信部正式批复了国内首个卫星物联网业务商用试验,标志着低轨卫星通信规模化应用进入实质阶段。

通信,涨幅1.24%,个股上涨率75%

算力产业链持续强势。

AI智能体的普及导致Token消耗量爆发式增长,推理算力需求激增。国内云厂商如阿里云、腾讯云等近期密集上调AI算力价格,宣告行业进入“算力通胀”时代。

一季报显示,AI产业链净利润增速中位数超过100%,部分算力租赁公司单季度净利润增长甚至超过800%,强劲的盈利数据增强了市场的信心。

国外的数据更加火爆,亚马逊、微软、谷歌、Meta,此四大云厂商2026年的AI资本预算合计突破7000亿美元,同比激增超70%,这种天量投入,直接为上游硬件供应商带来了确定性极高的订单。

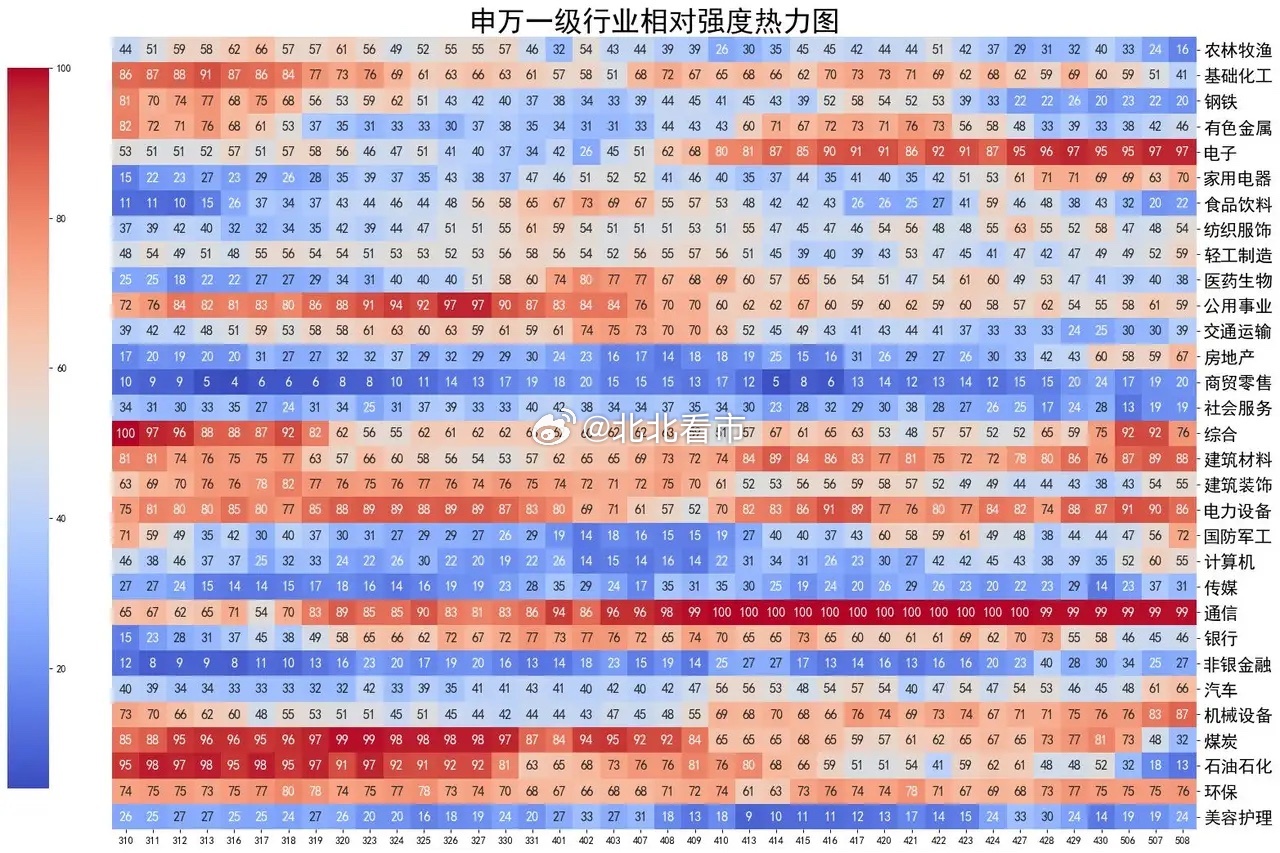

热力图

此图用于观察市场整体强度结构。

每个小格子代表某个行业在当天的强度,数值介于0-100之间,强度大于50者说明强于市场基准,用红色表示,值得多投入精力。

通信(99)、电子(97),是当前最强的两个行业。

数据方向持的正是这两个方向,之前一直想加码没有机会,今天半导体调整,趁机加了1成。目前2成半导体、3成算力,一共5成。

第二梯队的行业主要有:建筑材料(88)、机械设备(87)、电力设备(86)。

除了建筑材料以外,房地产(67)、建筑装饰(56),也全都在分水岭之上,地产链在悄悄走强。五一期间给大家的数据,房地产是一季度筹码集中最多的行业。

机械设备包含了机器人和一些高端机床。电力设备包括了新能源、智能电网等。

期指持仓

某信,加空1153手;

四大品种全部加空,分别对IH、IF加空35手、848手,分别对IC、IM加空264手、6手;

加仓买单1124手,加仓卖单2277手。

其他主要玩家,减空5250手;

四大品种全部减空,分别对IH、IF减空868手、1452手,分别对IC、IM减空1305手、1625手;

加仓买单4164手,平仓卖单1086手。

大盘窄幅整理,指数跌、个股涨,两者合计减空4097手,只看今天至少不坏。

合计对IH、IF减空1437手,合计对 IC、IM减空2660手。操作完成后,共持有净空单130526手。

此数据不小,再加上ETF一直在赎回,这些都是数据方向不敢重仓的原因。

但也有一些较好的信号。

从大环境来看,2025年全A的总市值为123万亿,总计分红2.4万亿,股息率约2%。相比之下,利率只有不到1%,这会引导部分资金进入市场。

另外,汇率持续走高,能够增加我国资产的吸引力,离岸人民币昨天创出本轮新高6.7958,今天继续保持强势。

数据显示,2026年一季度末,阿布达比投资局、科威特政府投资局合计出现在77条A股前十大流通股东持仓记录中,合计持仓市值达217.62亿元。与2025年末相比,持仓记录增加33条,合计持仓市值增加127.50亿元,增幅约141.48%。