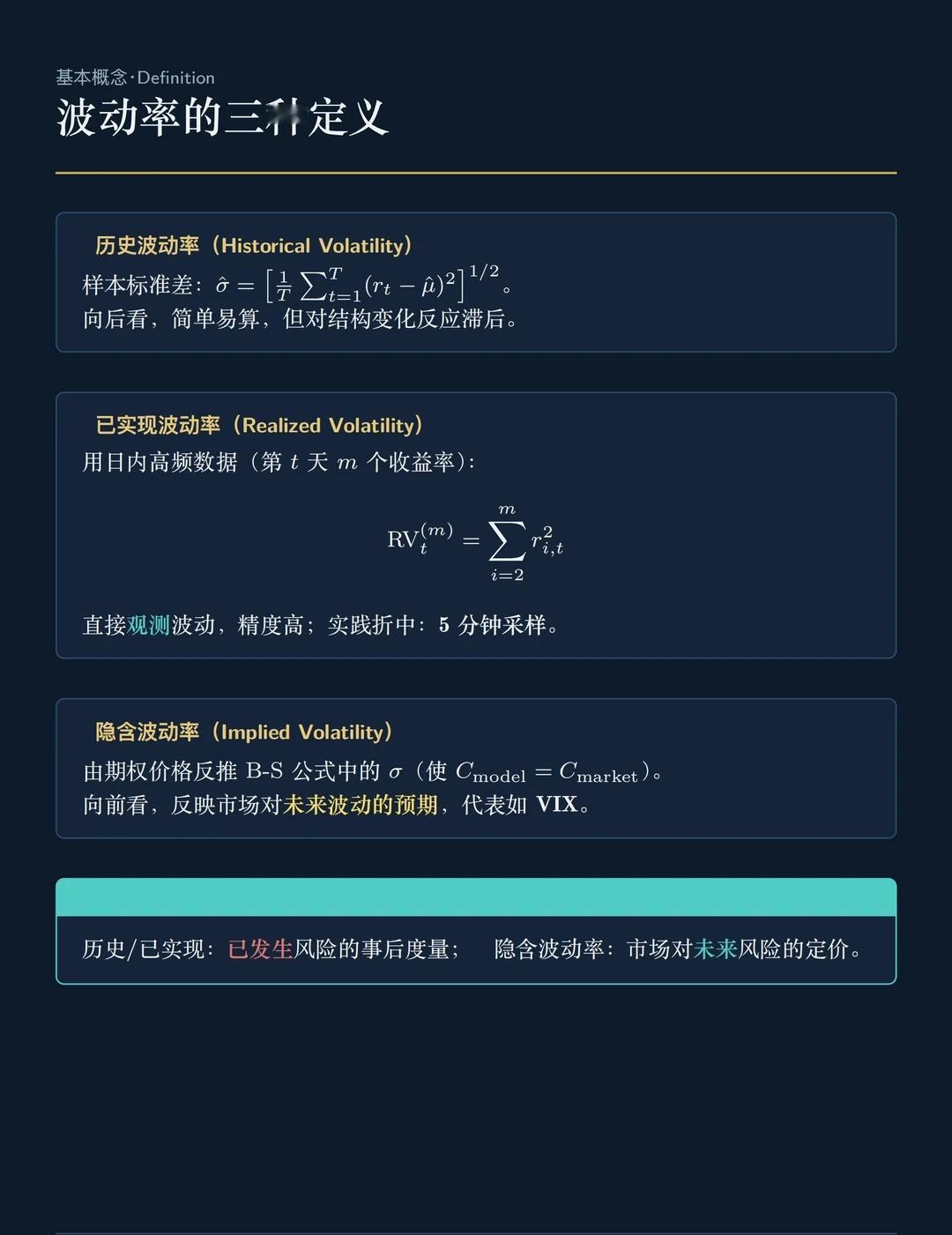

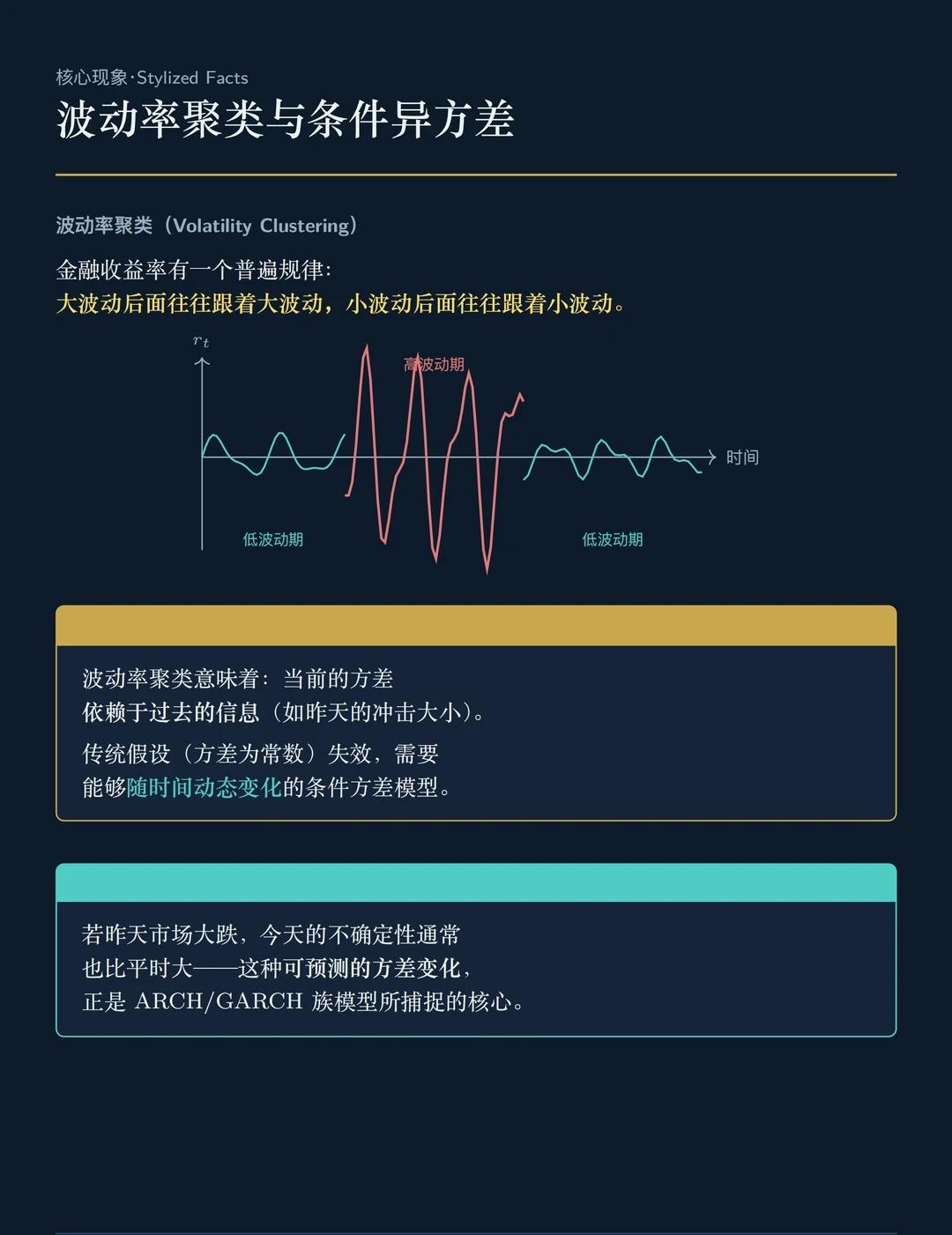

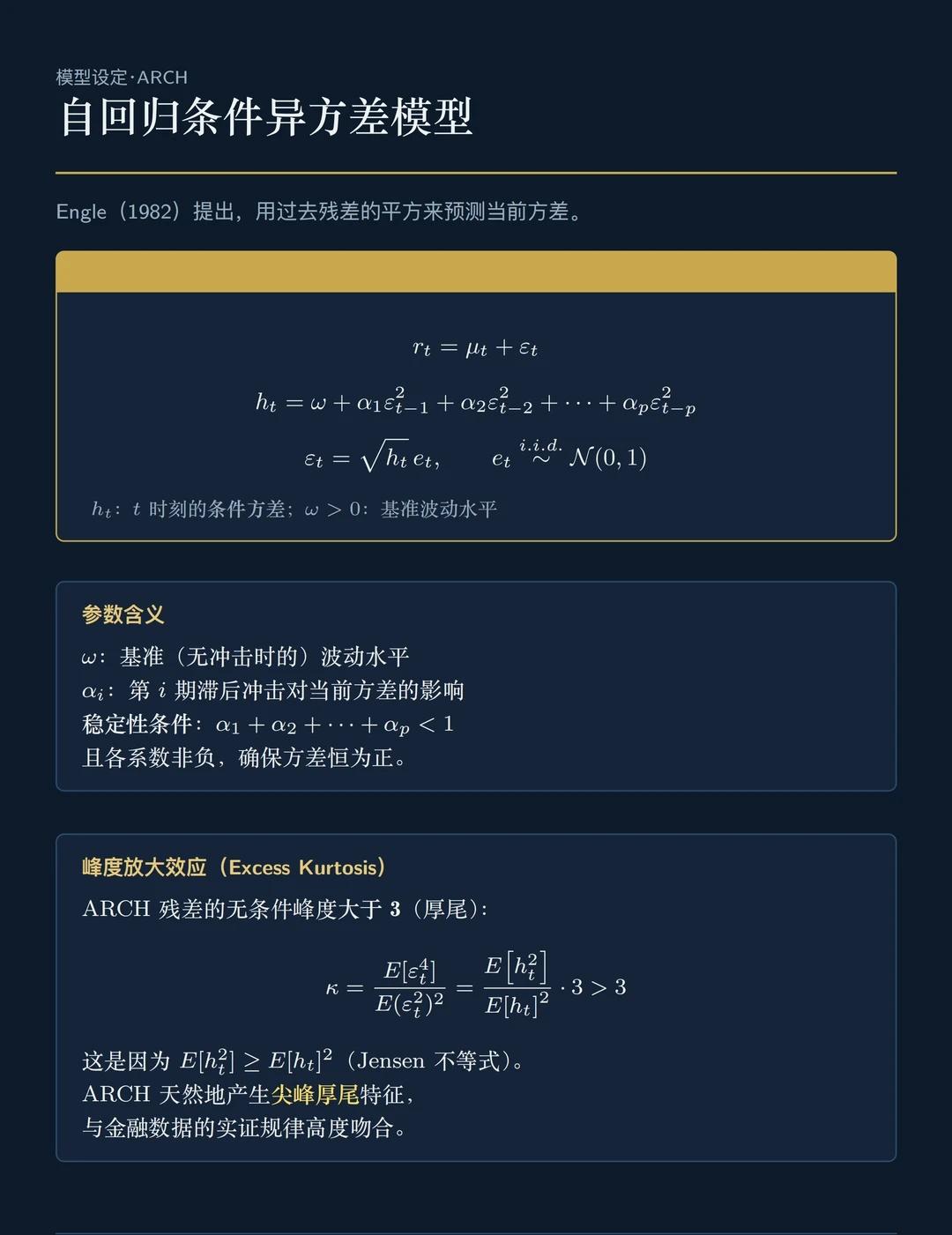

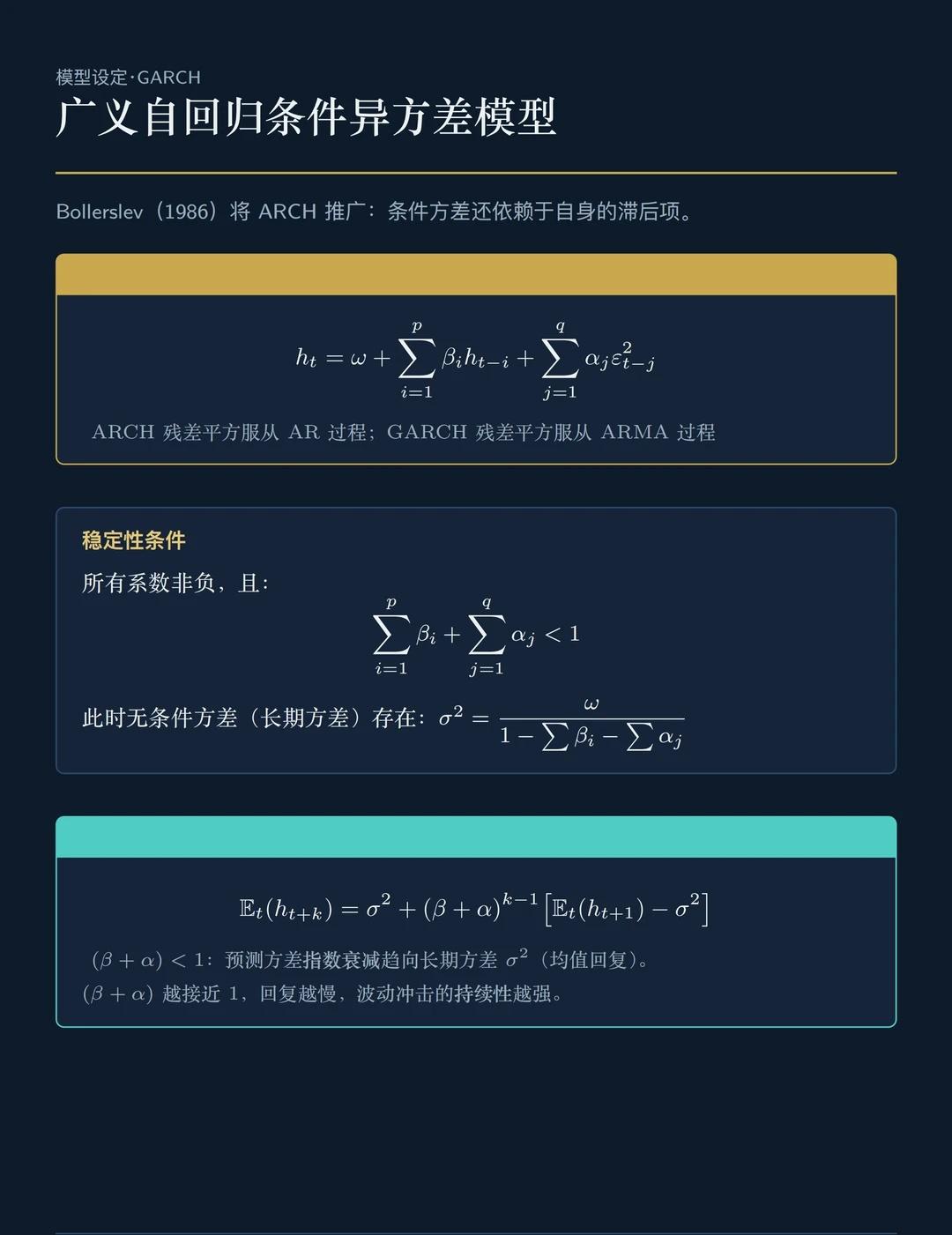

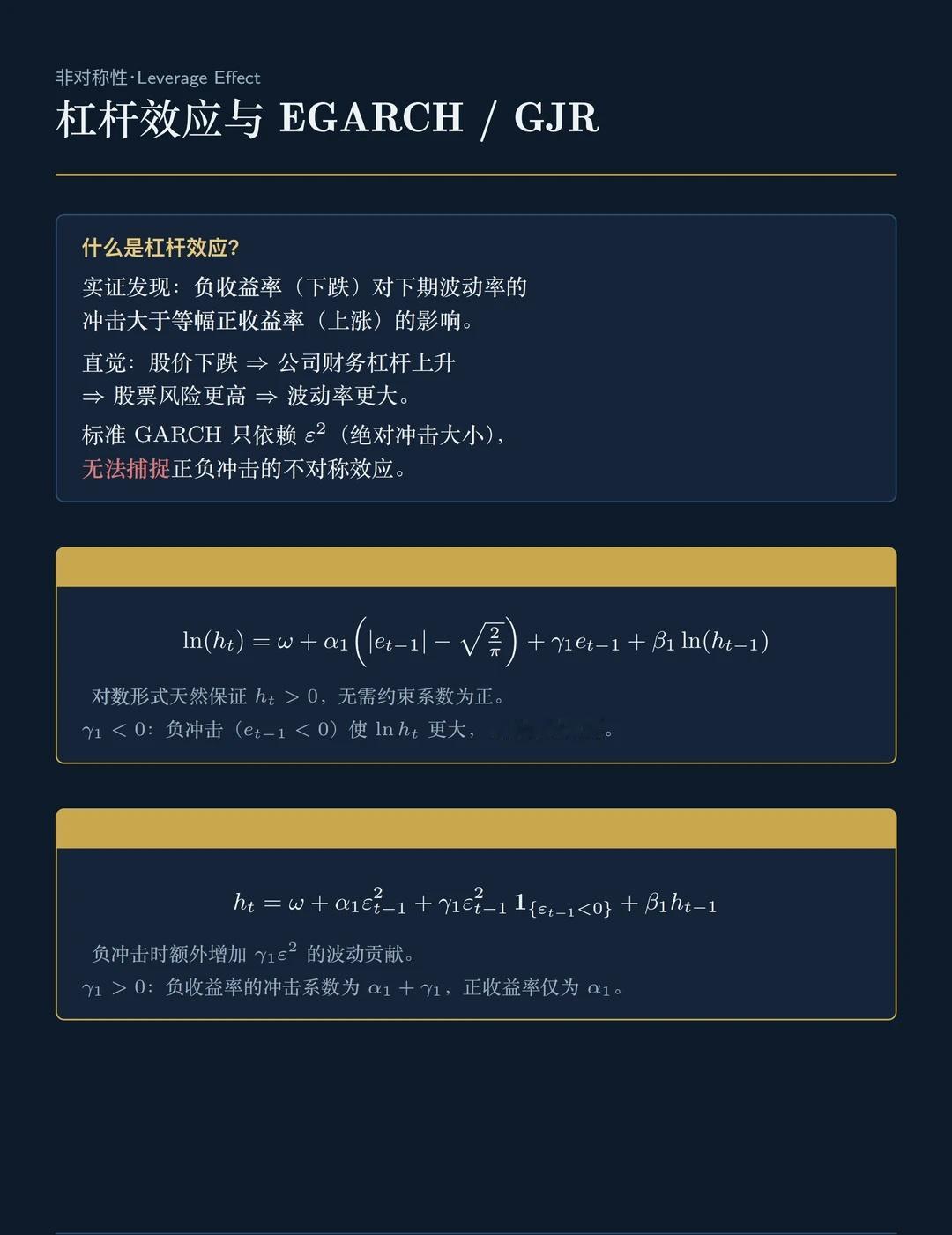

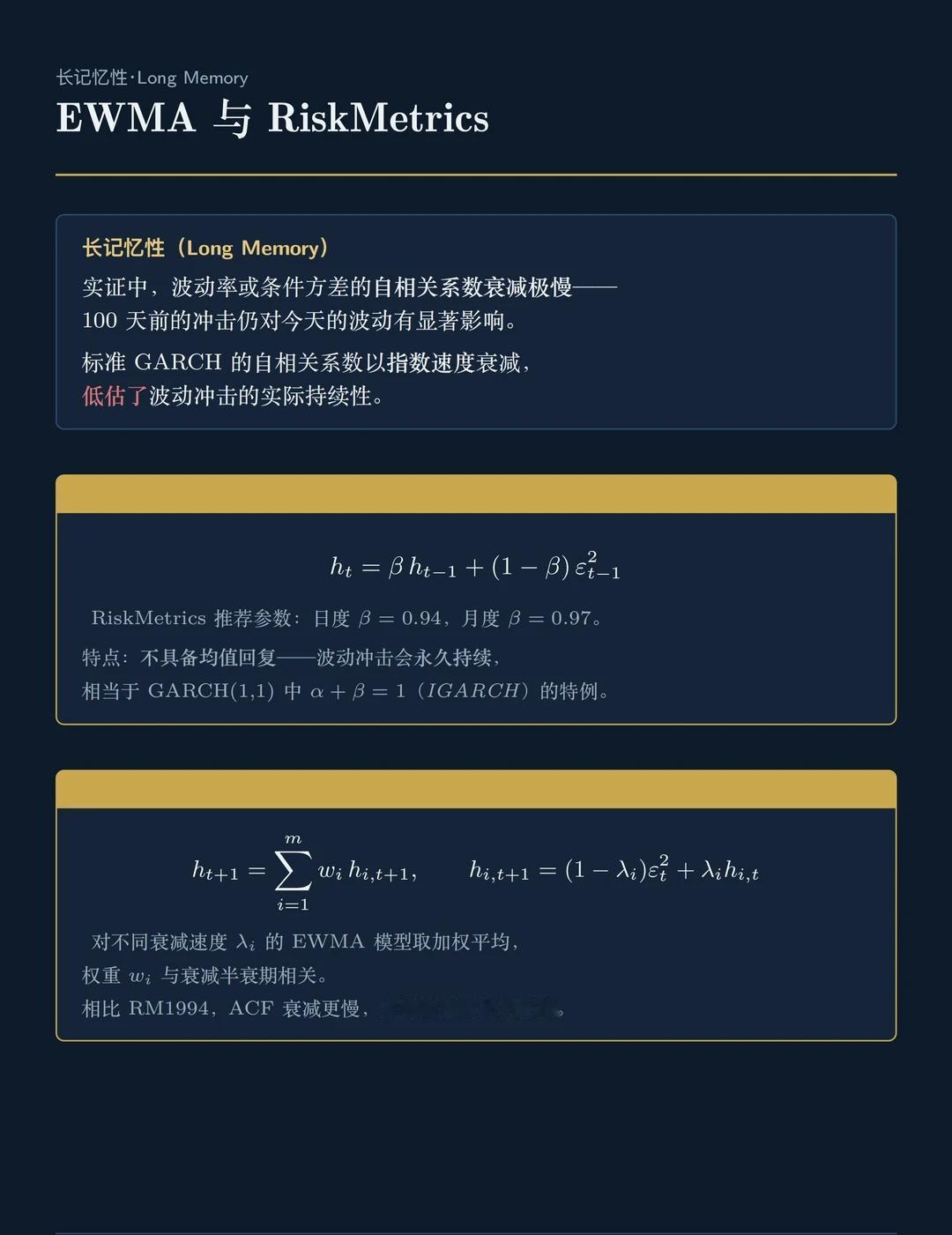

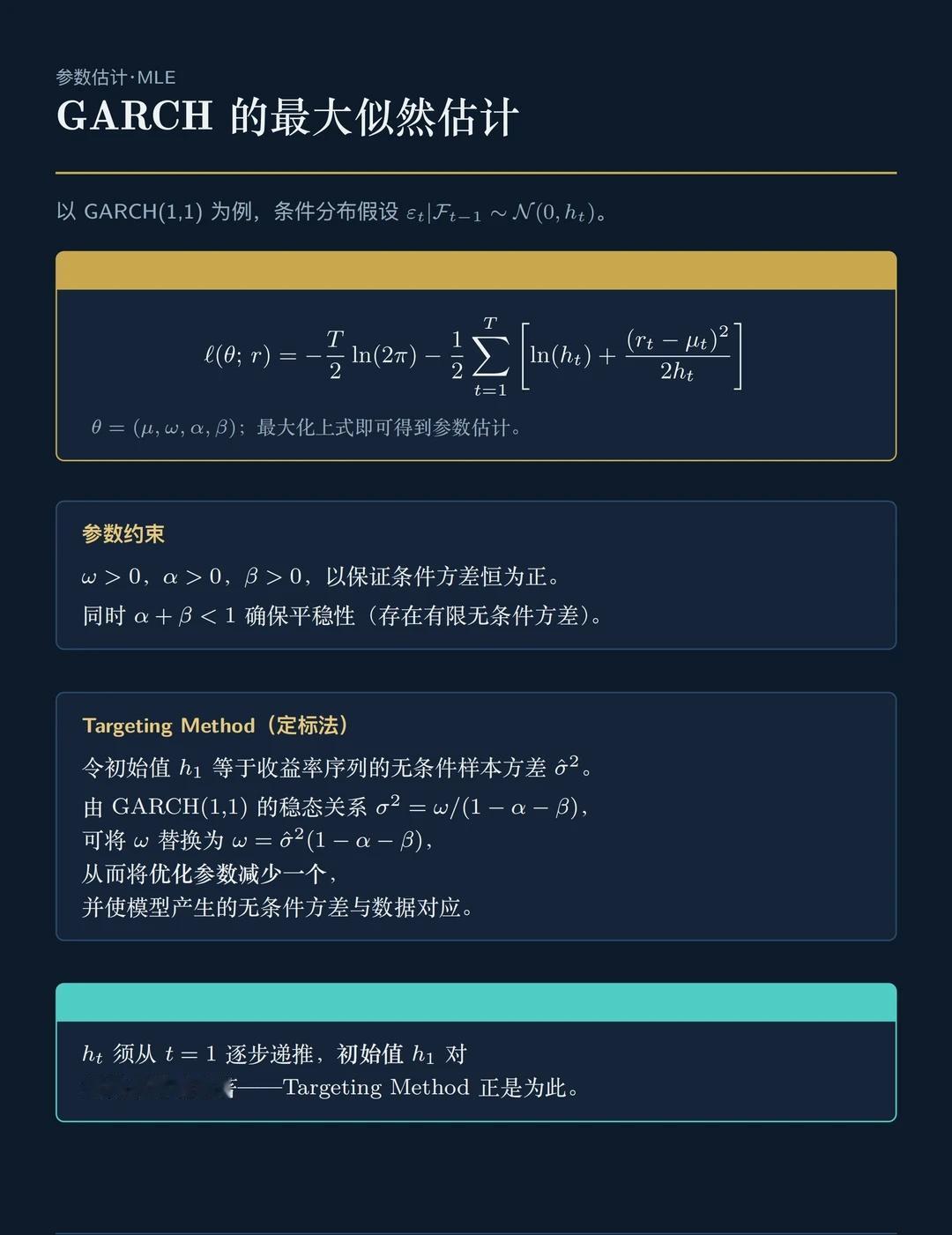

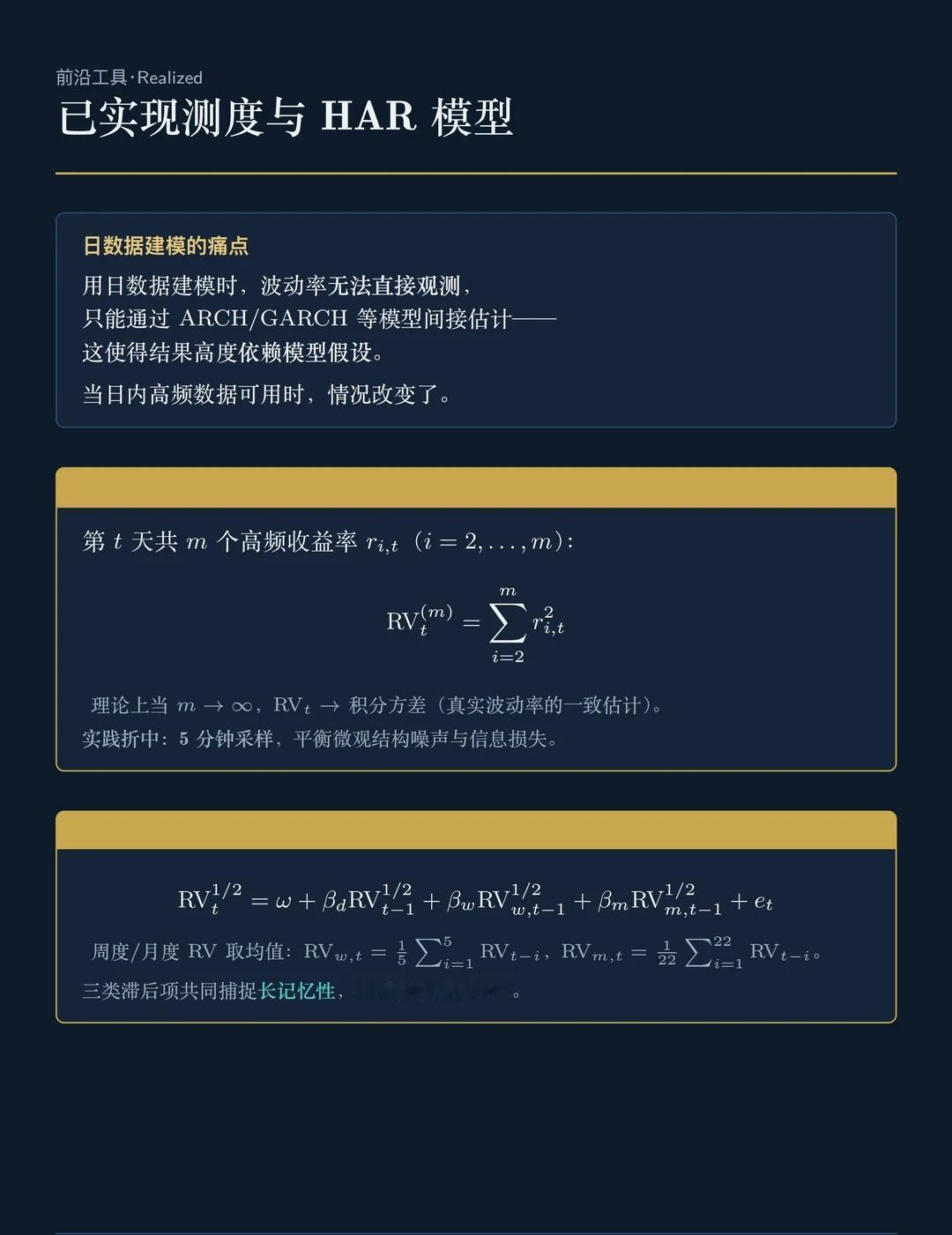

波动率到底怎么算?ARCH/GARCH模型 做风险管理,VaR和ES的核心是波动率——但波动率本身会随时间变化,今天平静明天剧烈,这就是"波动率聚类"。为了捕捉这种动态,从最基础的历史波动率、高频数据算出的已实现波动率,到期权市场反推的隐含波动率(VIX就是这么来的),三种测量方式各有侧重。 真正的建模工具是ARCH/GARCH族:ARCH用过去的冲击预测今天的方差,GARCH再加上方差自身的惯性,还能自然产生金融数据的"尖峰厚尾"特征。进一步地,EGARCH和GJR-GARCH捕捉了"跌比涨更吓人"的杠杆效应,EWMA/RiskMetrics处理了长记忆性问题,最后HAR模型用高频已实现波动率,把日度、周度、月度投资者的不同视野都整合进来。这一整套工具,是量化风险管理的基础语言 金融风险 GARCH ARCH 波动率 量化 量化金融 经济学