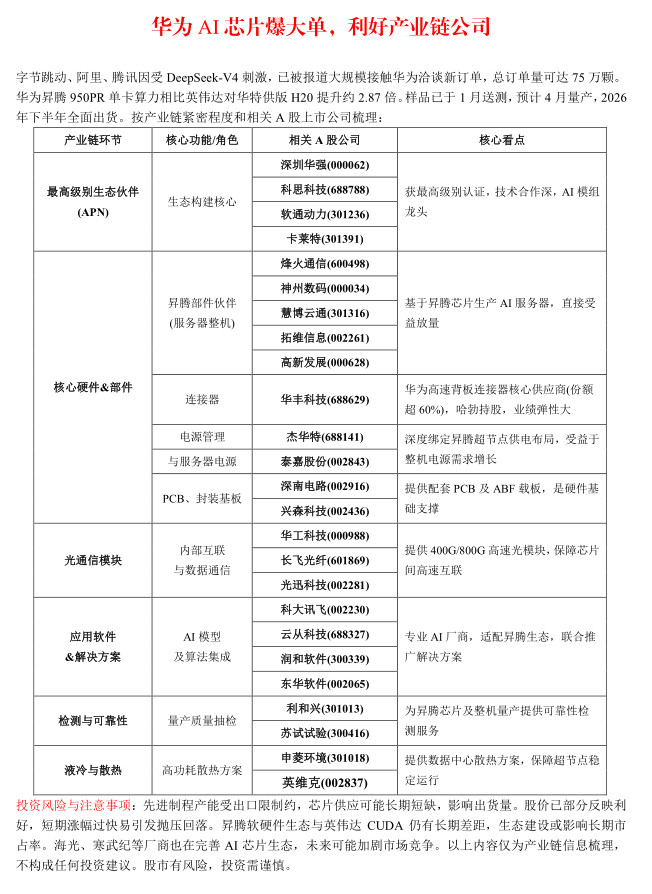

【字节阿里腾讯AI投入信心很足,建议重点关注国产通信链机会(国泰海通证券)】

事件点评:建议重点关注国产链机会,我们认为字节阿里腾讯AI投入信心很足,围绕此背景下无论是NV还是国产芯片等也有望提升出货量。我们认为除了市场关注的算力芯片、半导体,通信里面好的方向和有行业预期差的很多,5月份重点关注:

国产光模块需求有望超预期增长。我们观察到,国内800G需求在翻倍提升,1.6T需求也有望出现。光模块企业也在积极扩产,甚至已经开始为明年准备物料;同时明年预计出现不少1.6T需求,建议关注:1)国产光模块:华工光迅等;物料端需求也较为迫切,2)旋光片:行业仍然紧缺,大家加紧备货,涨价在即:福晶科技、东田微;3)国产光芯片:源杰、长光、仕佳、永鼎;4)MSAP订单增加,800G/1.6T需求迫切,推荐:红板科技/方正/深南/鹏鼎/景旺等;5)DSP:Maxlinear。

国产光纤需求有望大幅增长。我们观察到,阿里腾讯字节国内网络架构逐步从多模转向单模,随着光模块需求量大幅增大,招标量也在大幅提升。我们预计国内云厂商市场需求今年起有望超过4000万芯公里,AI收入占比大幅度提升,重点推荐:长飞/亨通/中天,以及国内MPO主要参与者:特发等。

国产设备增量机会突出,芯片渗透率加速提升。Q2以来交付进度整体加速,3、4月份环比增长突出,其中Scale out侧与光模块需求同步增长,预计TH5、TH6需求将超预期,同时此前Q1面临的交换芯片交付紧张的问题进入Q2后也在明显改善,预计进入H2交付规模将进一步提升。同时Scale up侧是重要增量,拥有全栈能力的整机厂商和解耦架构独立tray部分供应公司都将迎来机会,预计Q2开始有所交付,H2进入全面量产。因此我们预计Q2是业绩斜率最显著的季度,同时今年的H2更有看点。1)交换机/服务器:锐捷网络,紫光股份,华勤技术,菲菱科思等;2)存储:大普微;3)交换芯片:盛科通信;4)ASIC芯片:翱捷科技;5)PCIE芯片:万通发展;

IDC、算力租赁链均有望受益。配套超预期增长的需求,我们预计后续IDC也会持续落地大规模招标,同时25年高速交付的IDC资源在26年也将在业绩端兑现,IDC公司进入需求和业绩同步共振向上的阶段;同时,算力租赁也是重要供给支持,业务模式升级带动盈利能力变化,市场份额向头部厂商集中,建议关注:东阳光、润泽科技、奥飞数据、润建股份、光环新网、宏景科技、协创数据等。

来源:国泰海通证券