存储,真给成长股估值了?

韩国本地券商,SK 证券,有一定引领性和影响力,今天发的,首次使用 PE 估值,上调三星海力士目标价至翻倍:

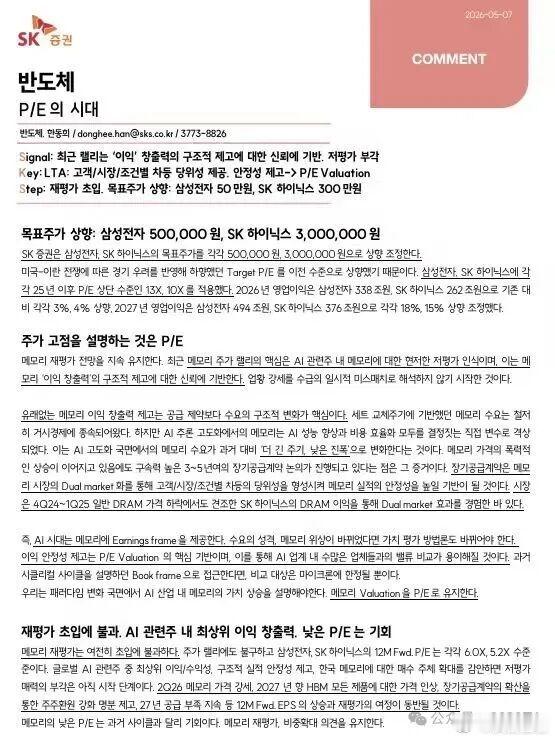

内容如下:《半导体:市盈率的时代》

分析师 韩东熙

关键逻辑:LTA(长期协议)通过客户/市场/场景分层实现差异化,提升盈利稳定性,支撑P/E估值抬升核心上调:当前处于估值重估初期,上调目标价——三星电子至50万韩元,SK海力士至300万韩元。(相比目前价格都是翻倍…)

受美国-伊朗局势引发的经济担忧影响,目标P/E估值回归合理区间。三星电子、SK海力士当前市盈率(P/E)均升至25年新高的13倍,本次上调采用10倍乘数。预计2026年营业利润:三星电子338万亿韩元,SK海力士262万亿韩元,较此前预测分别上调3%、4%;2027年营业利润:三星电子494万亿韩元,SK海力士376万亿韩元,市占率均为18%,预测上调15%。

支撑股价上行的核心:P/E估值重构存储芯片板块的估值重估逻辑持续强化。近期存储股行情的核心,是市场对AI相关存储芯片的低估值修正,本质是对存储行业“利润创造能力”结构性提升的认可——市场不再将本轮行业高景气简单解读为供给端的短期缺货。

本轮存储行业盈利中枢抬升的核心驱动力,是需求结构变化,而非供给约束。过去,存储需求高度依赖宏观经济与换机周期;如今,AI推理性能的提升,使存储芯片直接成为决定AI性能与成本效率的核心变量。AI驱动下的存储需求,周期显著长于传统市场,尽管存储价格仍在大幅波动,但行业已开启3-5年期的长期供应协议谈判。长期供货协议将推动存储市场形成“双轨化”格局,即按客户、市场、场景分层定价,提升行业盈利稳定性。2024年第四季度至2025年第一季度,普通DRAM价格下跌时,SK海力士的DRAM业务利润仍保持韧性,正是“双轨化”效应的体现。

简言之,AI时代为存储行业建立了全新的盈利框架,行业底层逻辑已发生质变,估值方法必须随之调整。盈利稳定性的提升,是P/E估值重构的核心基础,这也让存储行业的估值,更便于与AI赛道其他公司横向对比。过去基于周期的账面价值估值框架,仅适用于美光这类传统厂商;如今,我们需要从行业范式转变的角度,理解AI产业对存储价值的重塑,将存储行业的估值锚点切换至P/E框架。(还黑了把美光…)

估值重估仍处初期,低市盈率提供配置机会

存储行业的估值重估仍处于初步阶段。尽管股价已有所上涨,三星电子、SK海力士的12个月预期市盈率仍分别为6.0倍、5.2倍,在全球AI相关标的中,盈利性价比突出。随着结构性盈利稳定性提升,叠加韩国内存需求主体扩容,板块低估值的吸引力正逐步凸显,当前仍处于行情起步阶段。2027年起,HBM全系列产品价格将进入上行通道;长期供应协议的普及、股东回报的加强,将推动12个月动态EPS持续上行,叠加行业长期供不应求的格局,估值重估的进程将持续推进。