沪电股份泰国工厂已从产能爬坡阶段迈入规模化运营阶段,2026年第一季度产能利用率超90%,产品品质基本达到国内水准,且超70%的海外客户认证已完成。其核心价值在于通过海外产能布局满足全球客户对供应链韧性的需求,而非单纯成本优化。以下结合公开信息对关键点进行分析: 一、运营现状:产能爬坡成效显著 1. 产能与营收快速提升 2026年第一季度泰国基地营收达2.95亿元,单季度营收超过2025年全年水平(2025年营收约2.89亿元),标志产能释放进入加速期 。 数据通讯事业部产能利用率超90%,汽车事业部自2025年四季度试产后已进入量产阶段,产能处于稳步爬坡中 。 2. 良率与本地化进展 产品品质逐步达到国内相应水准,但公开信息未明确提及“良率完全追平国内”或“较竞争对手高4-8个百分点”的具体数据。行业普遍认为,泰国工厂需经历1-2年爬坡期才能实现稳定良率 。 本地团队建设方面,入职6个月以上的泰国员工效率显著提升,但公开资料未披露具体比例(如80%-85%)。公司强调通过系统化培训缩短磨合期,以支撑产能释放 。 二、产能布局与战略重心 1. 产品结构聚焦高价值领域 数据通讯业务为核心:泰国工厂优先导入AI服务器、高速网络交换机等高端PCB产品,覆盖400G及以上速率场景,2026年Q1数据通讯事业部产能利用率超90% 。 汽车业务同步推进:汽车事业部基于HDI技术积累,已向数据通讯领域延伸,实现智能汽车与AI算力双赛道协同 。 2. 产能扩张节奏明确 2026年第二季度启动针对性产能扩容,以匹配海外客户需求;下一阶段规划正稳步推进,目标进一步提升交付能力与产品梯次 。 国内仍是资本开支重心:2026-2027年大部分新增产能仍布局国内(如常州金坛CoWoP/mSAP技术孵化平台),泰国工厂作为全球化供应链的关键补充 。 三、成本与盈利逻辑 1. 成本结构特点 原材料依赖进口推高成本:泰国工厂超90%原材料需从中国进口,叠加物流与关税成本,整体运营成本较国内高15%-30%。但公开信息未明确“客户溢价完全覆盖成本”的具体验证 。 精益生产体系降本增效:公司已将初期精细化成本管控升级为系统化精益生产,通过规模效应与效率优化缓解成本压力 。 2. 盈利拐点初现 2025年泰国子公司亏损约1.39亿元,但2025年第四季度起经营形势迎来拐点,产值规模大幅攀升,产品结构与运营效率同步改善 。 2026年目标实现经营性盈利:随着产能利用率提升及客户认证完成,泰国工厂正从“战略投入期”转向“盈利贡献期” 。 四、客户认证与长期战略 1. 认证进度符合预期 超70%海外客户已完成认证,剩余客户认证正稳步推进,为2026年订单放量奠定基础 。 头部客户资质获取关键突破:已通过全球AI服务器与交换机领域头部客户的严格认证,标志全球化交付体系初步成型 。 2. 全球化战略逻辑 供应链韧性优先于成本:地缘政治风险下,海外客户对“去中国化”供应链需求明确,泰国工厂核心价值在于满足客户合规要求,而非单纯成本优势 。 长期趋势判断:公司认为全球PCB供应链“中国+N”区域化重构已从投资期迈入产能释放期,东南亚(尤其是泰国)将成为重塑行业格局的关键变量 。 五、行业背景与竞争格局 1. 泰国PCB产业快速扩张 超95个PCB项目在泰国建设或扩建,主要来自中国大陆及中国台湾企业,但多数仍处于土建或认证阶段,实际量产进度普遍慢于沪电股份 。 政策红利显著:泰国提供最长8年企业所得税免征、机械进口税减免等优惠,吸引PCB企业加速布局 。 2. 市场需求结构性分化 高端PCB供不应求:AI服务器、1.6T光模块等场景驱动HLC(18层以上高多层板)需求激增,Prismark预测其2026年产值增长率达62.4% 。 中低端产能过剩:行业呈现“入场者多、通关者少”格局,高阶产品市场加速向具备全球化产能协同与顶尖研发积淀的头部企业集中 。 总结:沪电股份泰国工厂已实现从产能爬坡到规模化运营的关键跨越,其核心竞争力在于以技术能力匹配客户对供应链韧性的刚性需求,而非成本优势。当前产能利用率与客户认证进度符合预期,2026年有望达成经营性盈利目标。未来行业竞争将围绕高阶产品技术壁垒、全球化交付能力及供应链安全展开,头部企业优势将进一步强化。

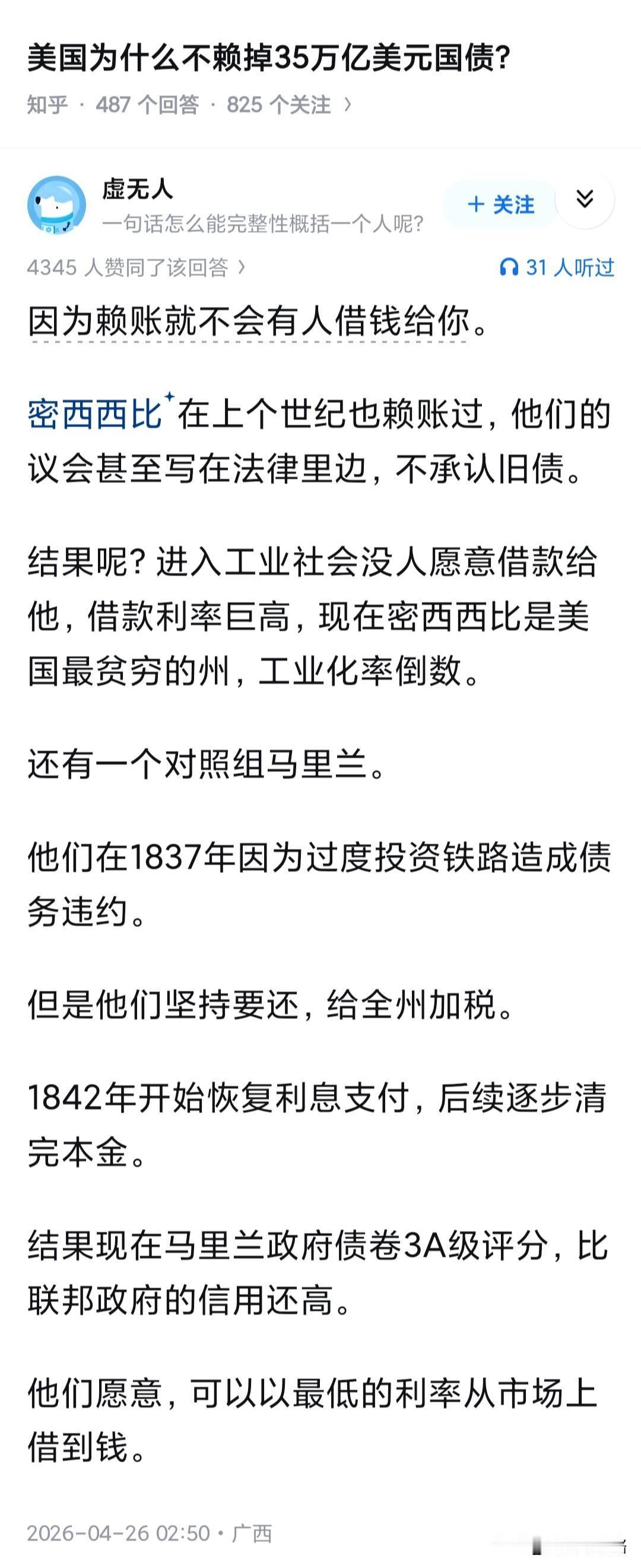

美国为什么不赖掉35万亿美元国债?俄罗斯当年黑了索罗斯一把。莫斯科股市允许做

【123评论】【70点赞】