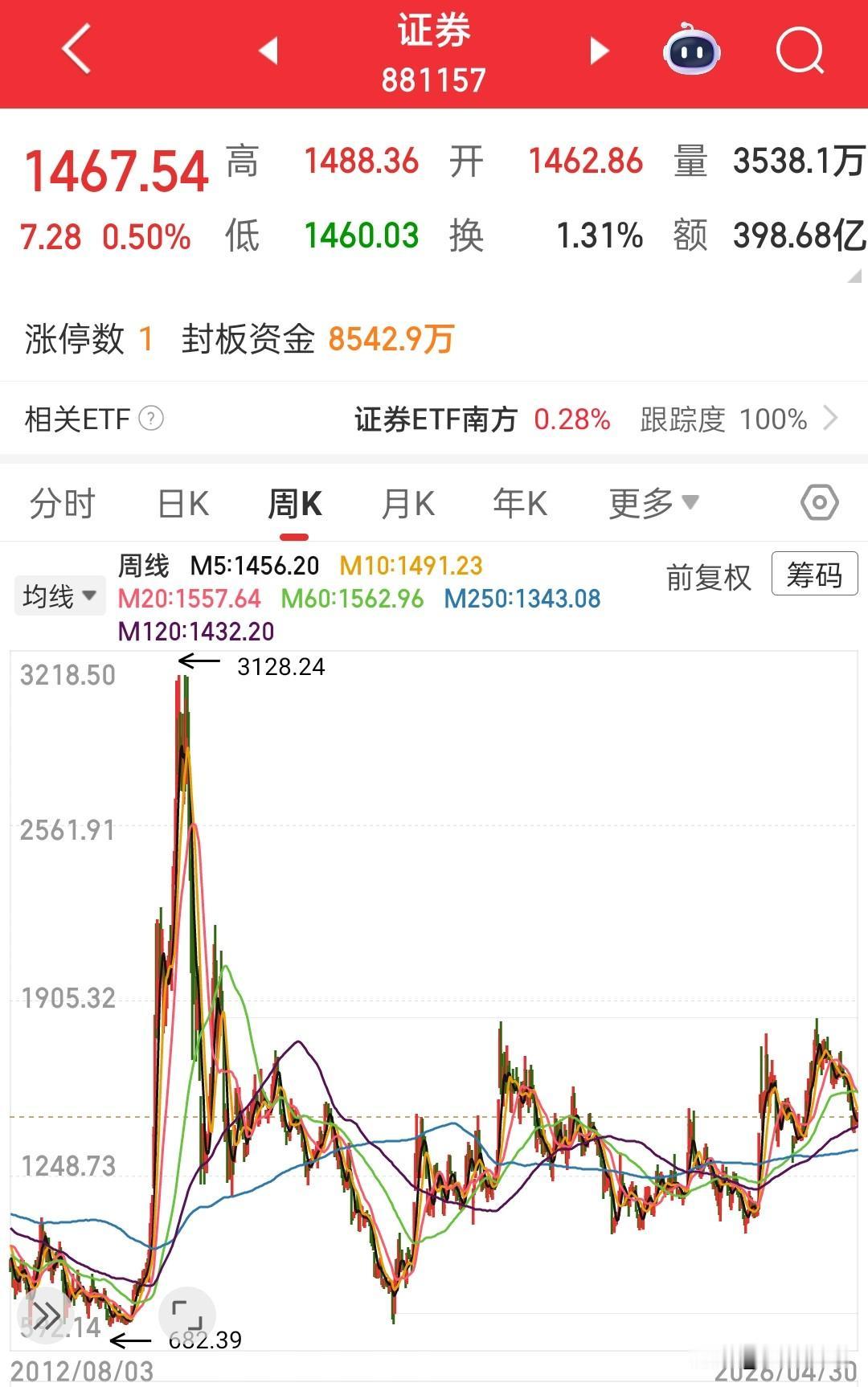

中国证券金融(国家队)有做空能力,为什么不直接做空高估泡沫股,反而减持低估值蓝筹股来控制指数慢牛? 一、为什么不直接做空高估泡沫股? 1. 制度层面:做空被严格限制,几乎不可行- 禁止裸卖空:A股不允许无券做空,必须先借券才能卖,且有提价规则(融券卖出价不得低于前成交价) 。 - 券源极度稀缺:转融券业务已暂停,全市场融券余额极低,国家队也没有无限券源去砸泡沫股 。 - 政策导向:防做空、稳市场:监管长期抑制做空,避免恐慌踩踏;国家队作为“稳定器”,绝对不能主动做空,否则会引发信任危机和市场崩盘。 2. 实操层面:做空泡沫股风险极大、效果差- 泡沫股特征:小盘、题材、情绪驱动、筹码不稳定,容易逼空,做空者可能被反杀。 - 流动性陷阱:高位泡沫股成交活跃,少量做空根本压不住;大规模做空会触发极端恐慌,从“慢牛”直接变“股灾”,违背稳市场初衷。 - 监管底线:主动做空会被定性为“恶意做空”,面临严厉处罚,国家队不可能冒这个险 。 二、为什么减持低估值权重股(如沪深300ETF)来控慢牛? 你看到的“减持低估值票”,本质是减持宽基ETF(含大量低估值权重),目的是控指数、稳节奏、调结构,不是打压低估值价值股 。 1. 控指数最有效:权重股/ETF是指数“压舱石”- 沪深300、上证50等宽基指数,成分股多为低估值大蓝筹(银行、保险、消费龙头),对指数影响最大。 - 市场过热时(如2026年1月成交破3万亿、指数连阳),减持这些流动性好、盘子大的ETF,能精准压低指数涨幅,给市场降温,防止“疯牛”变“快熊”。 - 这是成本最低、最可控、最安全的降温方式,不会引发个股踩踏。 2. 逆周期调节:高抛低吸,回收“弹药”- 国家队逻辑是**“越热越卖、越跌越买”:低位时增持托底,高位时减持兑现浮盈、回笼资金,为未来市场下跌时再次入场护盘**储备子弹。 - 减持的是阶段性高位的宽基ETF,不是长期看空低估值蓝筹;资金后续会择机回流低估值、高股息优质标的,本质是调仓,不是离场 。 3. 引导市场风格:去泡沫、促价值- 减持权重ETF,能抑制指数化投机,倒逼资金从高位题材泡沫股流向低估值、高业绩的价值板块,契合“慢牛、长牛、价值投资”导向。 - 避免散户扎堆题材股,防止泡沫破裂后财富毁灭、长期熊市。 三、一句话总结 不做空泡沫股:因为制度禁止、风险太高、政策不允许; 减持低估值权重ETF:因为控指数最有效、逆周期回笼资金、引导价值投资,目的是稳市场、防疯牛、护长期慢牛。 你看到的“减持低估值”是表象,本质是通过最安全的工具控指数斜率,而非针对低估值个股。

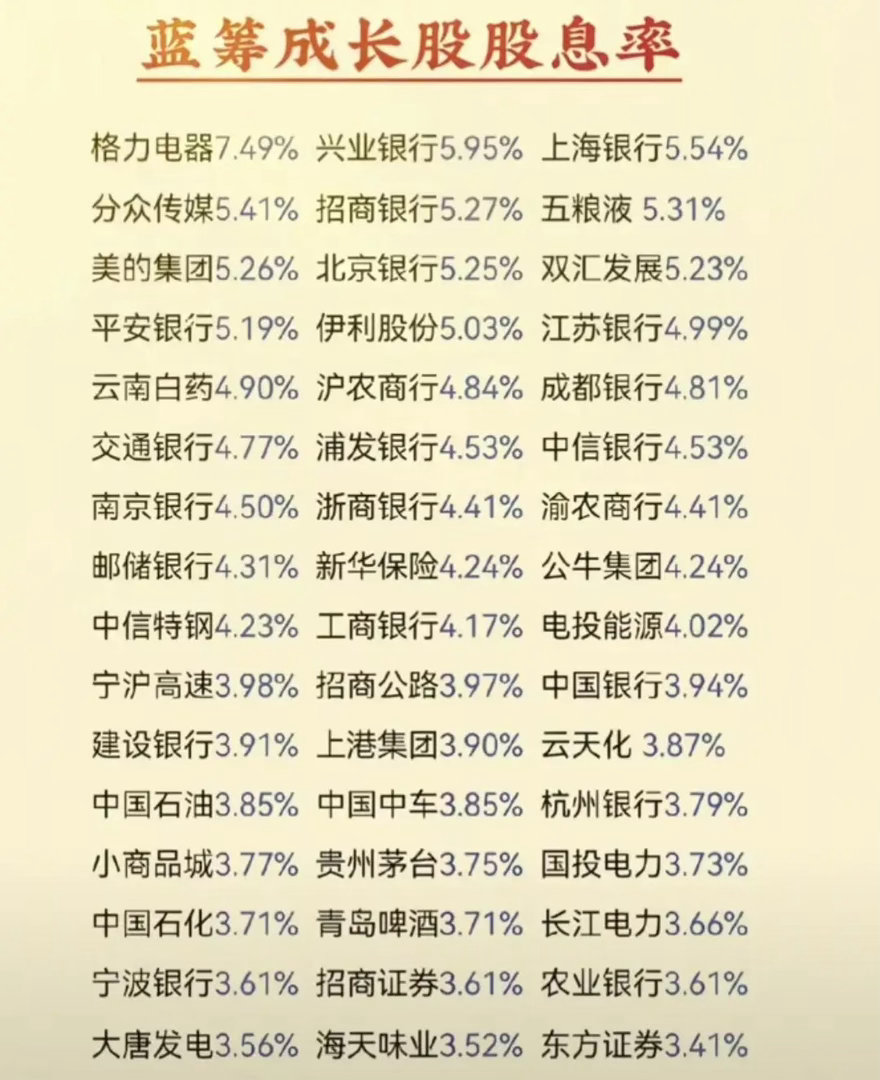

白马蓝筹成长股股息率排名,且都是600亿大市值以上,季报业绩持续增长的个股!在股

【1评论】【1点赞】