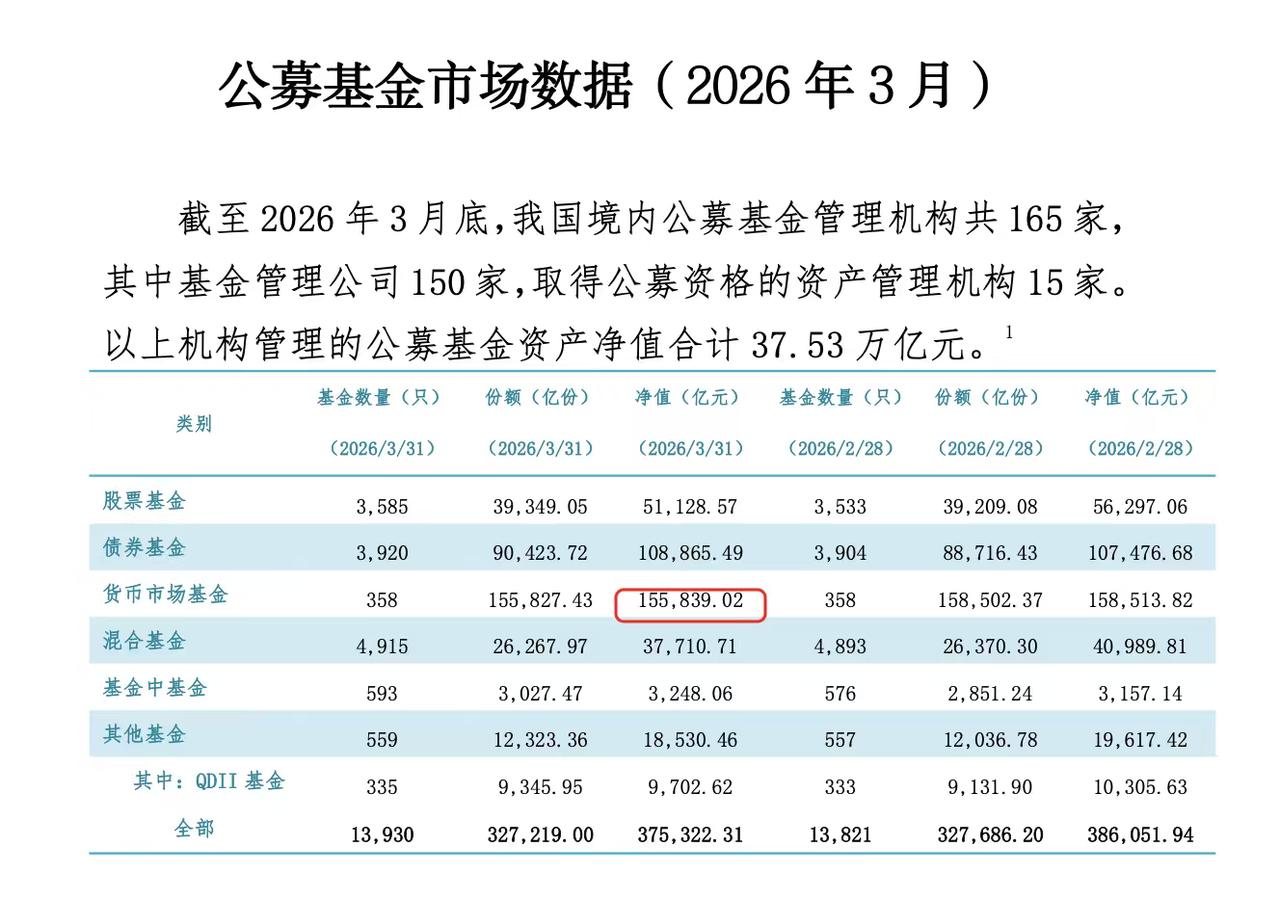

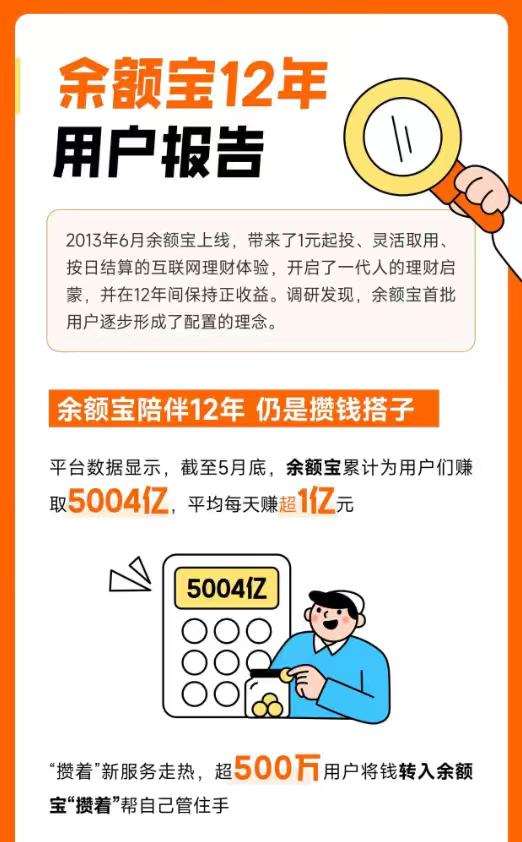

货币基金收益破1了?为何大家还在拼命买? 其实我们都有预期,因为从2023年开始,银行存款利率一路往下。2023年降了3次,2024年2次,2025年至今也降了一次,如今的银行活期只有0.05%,什么概念?1万块钱存一年就赚5块,只能买一杯蜜雪冰城,一年期的利率也低于1%了。 就算是大额存单,也已经有部分银行跌破1%了,比如中国银行,3个月的大额存单只有0.9%。而货币基金主要投的就是这些东西,银行存款、短债、国债之类,利率都跌了,它破1 也是迟早的事。不过货基至少还是比活期高,比定期灵活。 所以,去年下半年以来,包括天弘余额宝在内,现在市场上过半数的货币基金7日年化收益率跌破过1%了,目前也有百只在1%以下。根据多位业内人士分析,未来可能也会低位徘徊,在 1%上下浮动。 但怪就怪在,货币基金越跌,反而大家买的越多了。数据显示,截止2026年一季度,货币基金总规模已上升至155839.02亿元,同比增长17%,在所有基金类型里遥遥领先。 这件事反认知吗?其实并不,因为收益高的还真没它安全、灵活,投资者出门逛了一圈,还是需要货币基金作为安全的底仓。 低利率时代,大家都在找一个不亏又灵活的地方放钱。活期利率低得可怜,定期和大额存单也跑不出“1”字头,余额宝好歹比他们高。而且最近股市行情波动那么大,一不留神就血本无归。 不想亏、不想锁死资金,那像余额宝这种货基就是相对最稳的选项。余额宝数据也显示,上线以来余额宝为投资者赚了5004亿。 确实如此,你可以不满意它的收益,但你找不出更顺手的替代品。而且别忘了,余额宝从没亏过。这一点,就足够让它在我资产配置里占个坑。 那钱该怎么放?我认为,对于大多数人来说,要么就纯攒钱,比如余额宝里50多只基金,不是全部都破1了,完全可以切换到1%以上的基金;要么就学会理财配置。底仓放余额宝,稳住现金流,中段配债基,追求稳定收益,再拿一小部分布局指数、黄金这些有长期潜力的品种。 总之记住,理财这事儿没什么绝对正确,但一定得适合你自己的节奏。别冲动all in,也别想着靠一个产品搞定所有问题。

![[???]两只基金都赚了20%,选哪个?这个指标告诉你答案[笑着哭]很多小白](http://image.uczzd.cn/13699582893840272583.jpg?id=0)