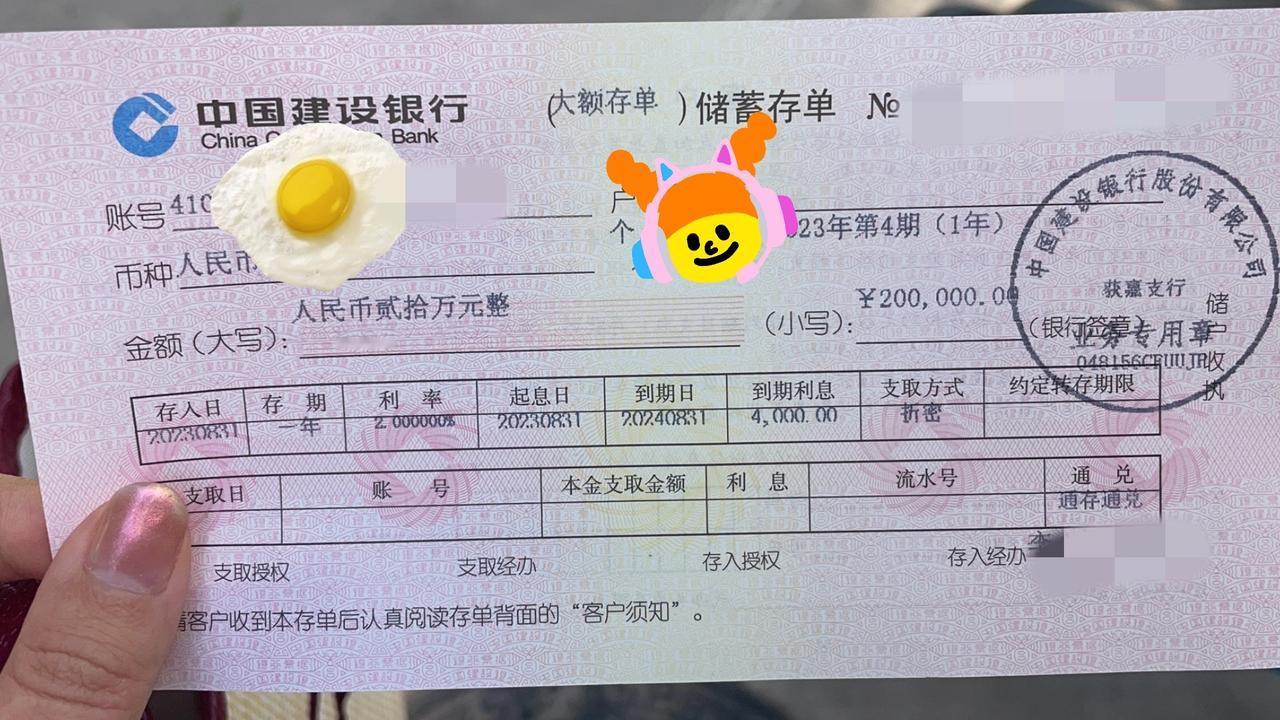

终于弄明白了 为什么最近银行又开始猛推大额存单 不是银行有钱了,也不是利率反弹,而是它的"存款"利率没有吸引力了[捂脸] 一开始50万亿高息存款集中到期,储户面对1字头的利率根本不想续存,资金开始往理财、基金、股市跑,银行一下子慌了,大额存单就成了最后的"救命稻草",自然就"猛推"起来了。 而且产品一换,"短期限+可转让"这种更灵活的品种就开始占主导,3年期几乎绝迹,5年期直接消失,利率还低得吓人,有的农商行3个月期都进入"0字头"了; 再加上现在理财收益回暖、股市赚钱效应起来,银行传统的"活期+定期"揽储手段都失效了,存款增速断崖式下跌,银行没了自然吸储能力,大额存单就成了唯一的抓手,推得自然就猛了。 但很多人忽略了一点:中小银行的存储其实风险很高,有些银行为了抢客甚至阶段性加息到2%以上,长期看是不可持续的。 趁着现在"开门红"还没结束,可要擦亮眼睛,让钱能生钱[灵光一闪] 你们那边银行大额存单利率现在多少?欢迎评论区留言。