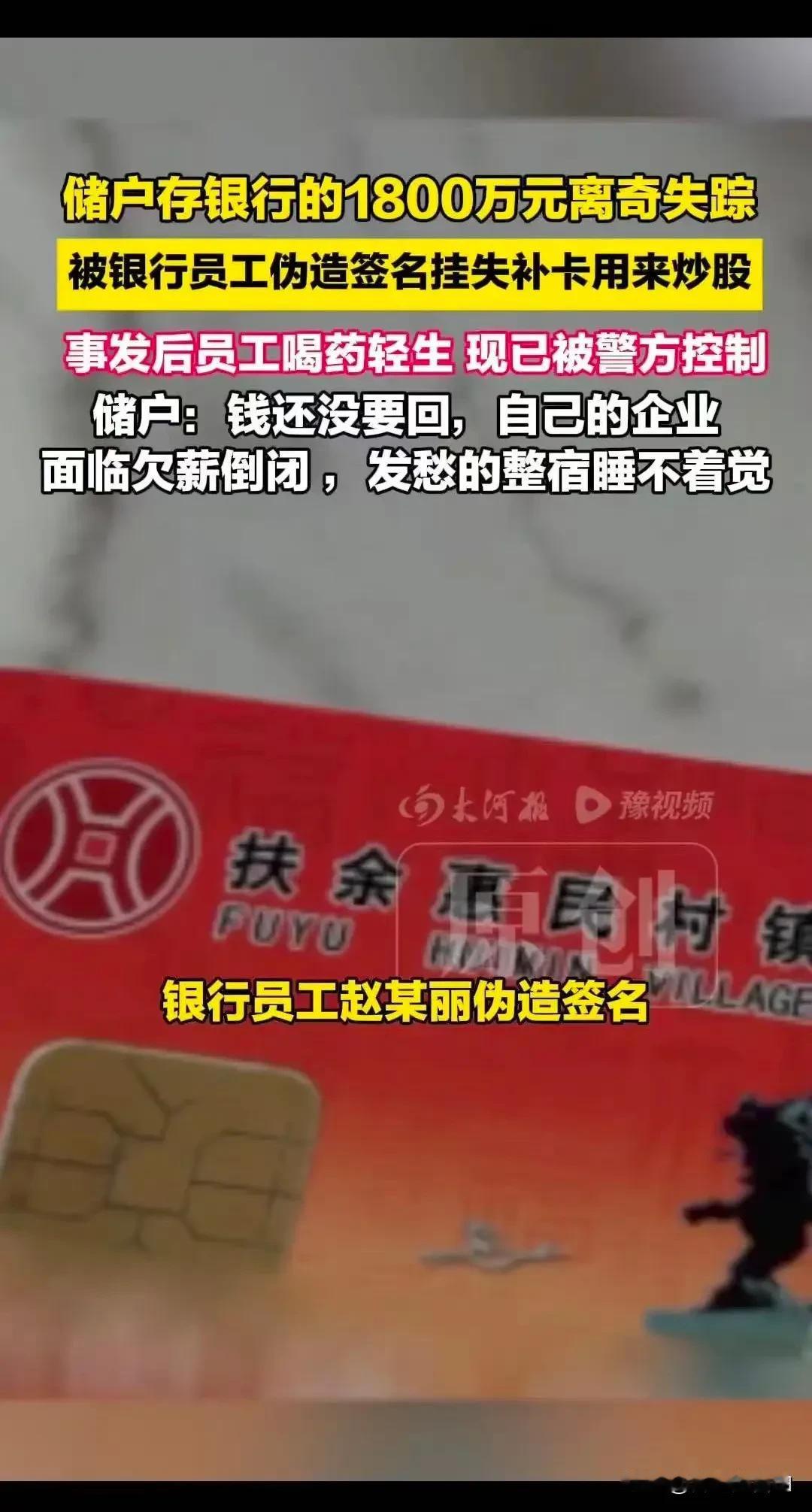

这事儿,说起来比追剧还精彩——但可不是闹着玩的。 咱们先说重点:钱没了,银行是不是全责?答案,并不简单。听着有点绕,但别急,咱们一点点拆开说。 第一条,银行到底有没有“失手”?如果是银行系统出了漏洞,或者员工玩起了“黑科技”把钱给偷了,这锅,银行甩都甩不掉,必须认。毕竟,钱是放在他们家保险箱里的,出了问题,难逃责任。 第二条,储户自己有没有“开后门”?别以为密码丢了、短信验证码被人盗走,银行就得哭着赔钱。很多时候,储户粗心大意,比如密码设得太简单,或者被骗子忽悠去点了“钓鱼链接”,那银行就有理由说:“哥们儿,这责任也不能全算我头上吧。” 第三条,遇到骗子诈骗,银行的态度得看他们有没有尽到“保护义务”。如果银行的安全防护做得像纸糊的一样,钱被人顺手牵羊,那银行得背点锅。但如果银行已经尽力了,储户还自己“中招”,那责任就不那么简单了。 最后,这事还得看法律怎么说。咱们国家有一堆规矩,银行和储户的权利义务都写得明明白白。法院判案时,也会根据具体情况衡量谁的锅更大。 说白了,钱没了,谁都不愿意。咱们既不能一味地把责任推给银行,也不能怪银行把所有责任揽下来。储户得擦亮眼睛,银行得修炼内功。只有双方都认真对待,咱们的钱袋子才能真正安全。 你说说,这钱“凭空消失”,到底谁该背锅?欢迎留言吐槽,咱们一起聊聊钱袋子的那些“江湖往事”!储户资金蒸发