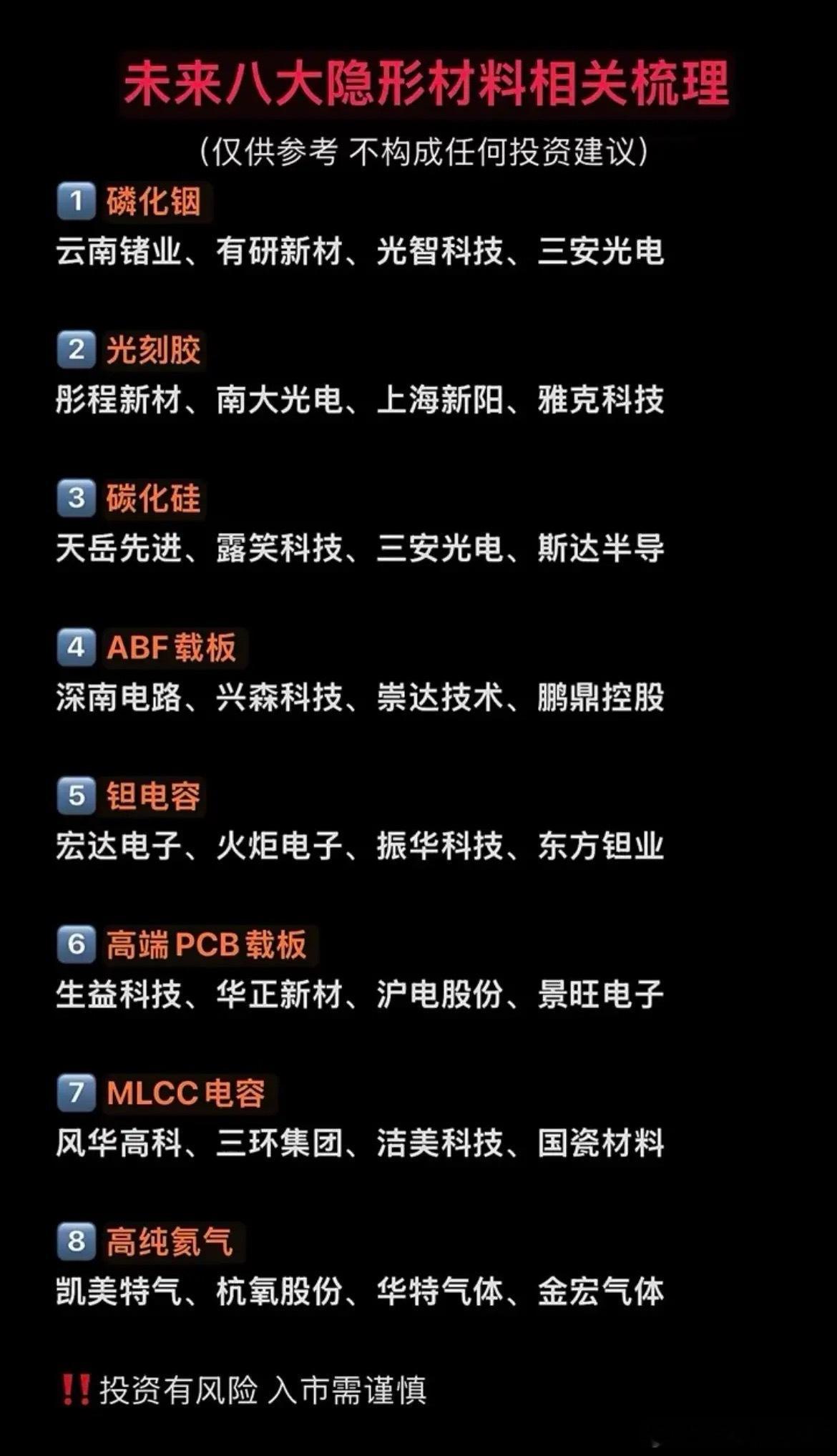

比光刻机还致命?这12种材料,正卡住中国半导体的“命门”当我们总在为光刻机焦虑时,很少有人注意到,真正把半导体产业链锁死的,其实是12种不起眼的“材料密码”。它们藏在光模块、车规芯片、AI服务器的最深处,被少数海外巨头捏在手里,一旦断供,整条产业链都会瞬间停摆。而2026年的今天,这些材料正迎来一场前所未有的“抢位战”。AI算力的狂飙,正把磷化铟推上“最紧缺材料”的风口。一台800G光模块需要4颗磷化铟激光器芯片,而全球90%以上的产能被日德企业垄断,国内自给率不足5%。2026年供需缺口超70%,价格半年翻了3倍,订单直接排到2028年底。云南锗业、有研新材等企业刚突破小批量试产,就被华为、中芯国际抢着导入供应链,这场“抢衬底”的战争,比抢光刻机还要焦灼。另一边,碳化硅和ABF载板的涨价潮,正在新能源和AI赛道上演。碳化硅衬底今年涨幅超50%,800V高压快充、车规级电驱都离不开它,缺货将持续到2028年;ABF载板更夸张,价格涨幅超70%,CPU、GPU封装基板被日本味之素一家垄断,深南电路、兴森科技的国产替代进度,直接决定了国内AI服务器的产能上限。更讽刺的是,连高纯氦气这种“工业空气”,今年价格都涨了一倍多,全球供应高度集中,卡脖子早已渗透到每一个细节。这些材料的共性,是“垄断式供给+爆发式需求”的双重绞杀。日本JSR、信越化学攥着光刻胶,国内自给率不足10%;钽电容涨幅超80%,军工、AI服务器的刚需被海外企业牢牢把控;高端PCB载板、电子布、铜箔的价格翻倍,背后是A1服务器和新能源车的疯狂扩产。我们总说国产替代,可在这些领域,很多企业连“进场资格”都还没拿到。但绝望中也藏着破局的微光。南大光电的ArF光刻胶实现28nm量产,良率达99.7%;天岳先进的碳化硅衬底8英寸量产落地,有望冲击全球市占率第一;江化微、金钼股份等企业的电子级硫酸、半导体靶材钼,正加速导入国内晶圆厂。这些突破,不是简单的“技术追赶”,而是在针尖上开辟战场的突围战。2026年,国务院发布的产业链安全新规,把关键材料攻关上升到国家战略,税收优惠、政策扶持精准砸向这些赛道。当全球供应链的脆弱被一次次暴露,我们才真正明白:半导体的竞争,从来不是单一设备的比拼,而是从材料到设备、从实验室到产线的全链条战争。这些“卡脖子”材料,既是枷锁,也是国产企业弯道超车的机会。当市场把目光聚焦在光刻机上时,真正的胜负手,或许早已藏在这些不起眼的材料里。