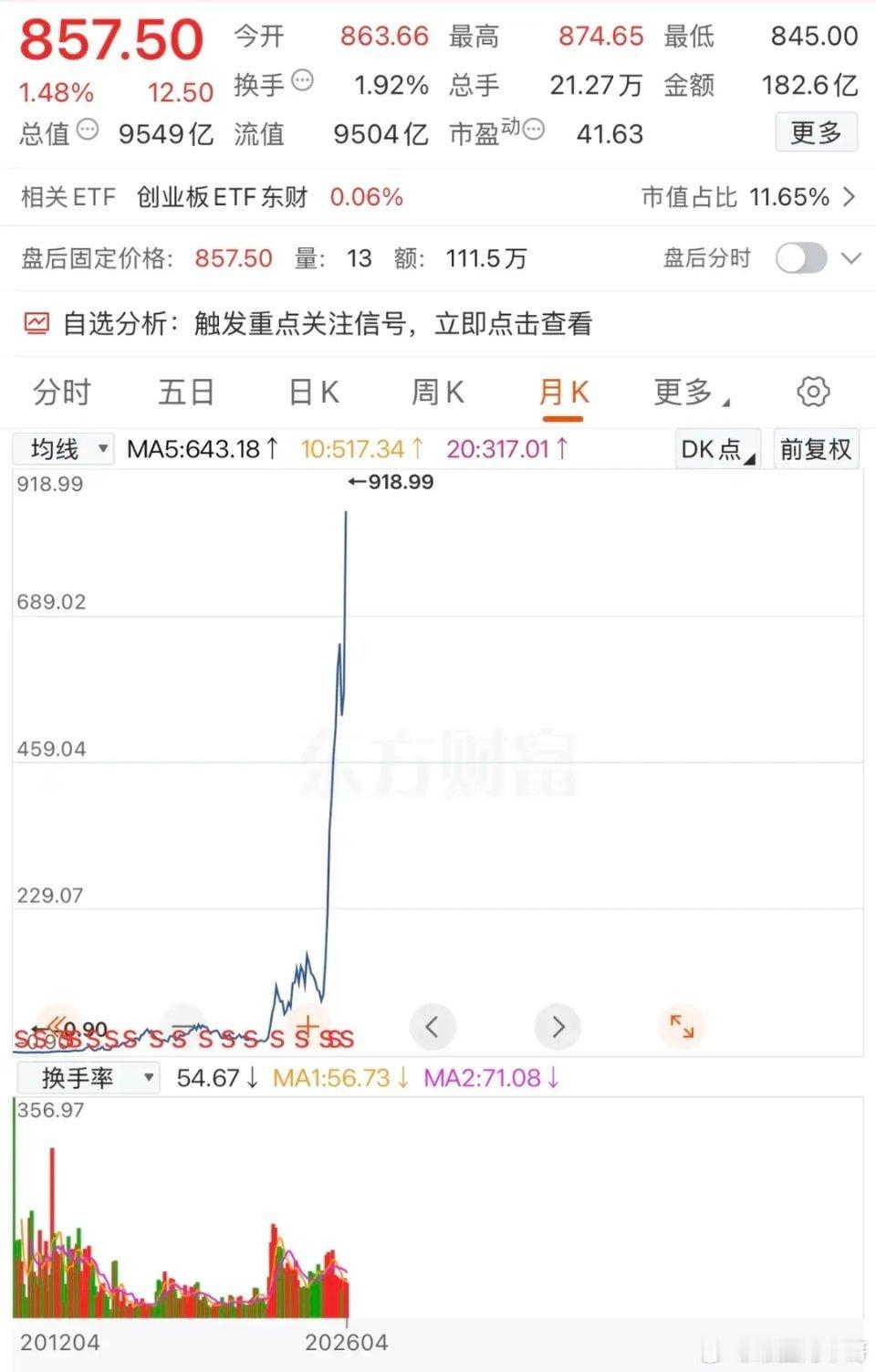

兆易创新深度点评:业绩爆发背后的周期红利与隐忧 一、财报核心亮点:业绩“炸裂”,盈利质量爆表 从财务数据来看,兆易创新的业绩已经走出了2023年的低谷,进入了爆发式增长通道: 1. 净利润触底反弹,增速堪称“蛮横” - 2022-2023年:归母净利润从20.53亿暴跌至1.61亿,同比下滑92.15%,行业寒冬下公司业绩承压明显。 - 2024-2025年:触底回升,净利润分别达11.03亿、16.48亿,同比增速584.21%、49.47%,开启复苏通道。 - 2026年一季度:单季净利润14.61亿,同比暴涨522.79%,几乎追上2025年全年利润,且环比2025年四季度增长158%,创历史单季新高。 2. 营收与现金流同步爆发,并非“纸面利润” - 2026年一季度营收41.88亿元,同比增长119.38%,量价齐升逻辑得到验证。 - 经营活动现金流净额17.83亿元,同比大增430.91%,现金流与净利润匹配度极高,盈利质量扎实。 3. 扣非利润同步高增,增长具备可持续性 一季度扣非归母净利润14.10亿元,同比增长529.90%,说明利润增长并非依赖非经常性损益,而是来自主营业务的强劲复苏。 二、增长的底层逻辑:存储芯片超级周期的“精准卡位” 1. 行业周期反转:存储芯片进入供不应求阶段 - 需求端:AI PC、服务器、汽车电子、工业控制等领域对存储芯片的需求持续爆发,尤其是利基型存储(中小容量、高稳定性)的需求缺口显著扩大。 - 供给端:海外大厂聚焦高端高毛利市场,主动收缩中低端产能,叠加扩产周期长、技术壁垒高,全球存储供给缺口持续扩大,为国产存储企业让出了市场空间。 - 公司优势:兆易创新在多个细分赛道卡位优势明显: - NOR Flash全球市占率第二、国内第一,45nm工艺已规模化量产,客户粘性强; - 利基型DRAM全球第七、国内第二,深度绑定长鑫存储,产能保障充足; - 微控制器(MCU)业务受益于工业、汽车电子需求回暖,成为第二增长曲线。 2. 国产替代加速,政策与客户双驱动 半导体自主可控政策持续加码,下游客户(尤其是工业、汽车领域)国产替代意愿强烈,兆易创新作为国产存储龙头,技术与产能优势显著,市场份额有望持续提升。 三、股价表现与市场情绪:戴维斯双击正在上演 从K线图来看,公司股价自2025年下半年开启一波凌厉上涨,从约55元的低点一路攀升至当前的312.99元,涨幅超450%,核心驱动正是业绩反转与行业周期红利的叠加: - 估值修复:当前市盈率TTM为76.34倍,虽然处于高位,但考虑到公司业绩增速,估值已从低谷期的“杀估值”进入“估值+业绩”双升阶段。 - 资金追捧:一季度成交额持续放大,单日成交额最高突破180亿元,量比1.55,换手率8.80%,机构与游资资金共同参与,市场情绪高涨。 - 港股联动:港股价格468.4港元,A/H溢价率31.07%。 四、不容忽视的风险与隐忧 1. 周期反转的持续性存疑 存储芯片行业具有强周期性,当前的供不应求是否能持续?若海外大厂产能扩张或需求不及预期,行业可能再次进入价格战,公司业绩增速可能有回落风险。 2. 股东减持压力 公司实际控制人朱一明计划自2026-04-30起减持不超过1121万股,占总股本比例1.60%,短期可能对股价造成一定压制。 3. 估值高企,波动加剧 当前76倍的市盈率TTM,可能反映了市场对未来高增长的预期,一旦业绩不及预期,估值回调的压力较大,股价波动可能加剧。 4. 技术迭代风险 存储芯片技术迭代快,若公司在工艺升级(如更先进的存储工艺)或产品创新上落后,可能面临市场份额被挤压的风险。 五、总结与展望 兆易创新当前正处于行业周期反转+国产替代加速+业绩高增的三重红利期,是存储芯片赛道的核心受益标的。一季度的炸裂业绩验证了公司的行业地位与竞争力,但高估值下也需警惕周期波动与估值回调的风险。 从短期来看,二季度业绩能否延续高增长、行业供需格局是否持续紧张,将是影响股价的关键;中长期来看,公司的DRAM产能扩张、汽车电子业务布局、技术迭代能力,将决定其能否穿越周期,实现从“周期股”向“成长股”的蜕变。 免责声明:本文所有分析、解读、观点均为本人个人主观见解与整理解读,仅作参考学习使用,不构成任何投资建议、买卖推荐及操作指导。文中对企业经营变化、产品特点、业务发展等内容均为个人理解梳理,难免存在疏漏、偏差与解读失误,一切请以上市公司官方公告、年报、季报及正规披露文件为准。本文仅代表个人观点,不代表本平台立场。股市有风险,投资需谨慎