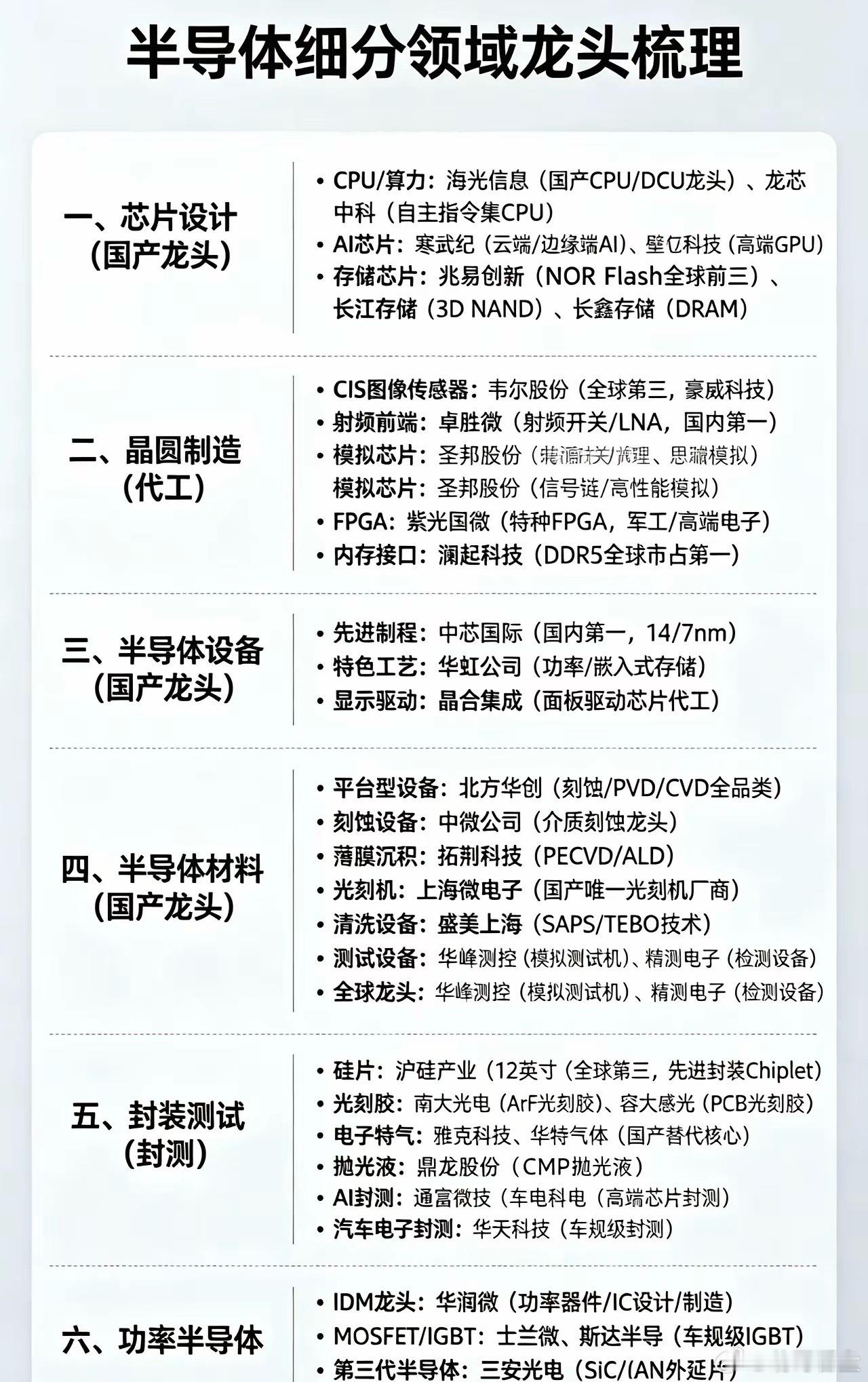

半导体的“国产脊梁”!6大细分赛道,真正扛大梁的龙头都在这了!最近两年,半导体行业的国产替代,早就不是喊喊口号的概念,而是实打实的技术突破和市场份额抢滩。很多朋友想跟着布局,却对着长长的产业链名单犯愁,分不清哪些是真龙头,哪些只是蹭热度。今天就用大白话,把国内半导体产业链拆成6个核心赛道,把那些真正扛大梁的企业给大家梳理清楚,看完你就知道,咱们的半导体底气到底在哪。一、芯片设计:算力与存储的“破局尖兵”芯片设计是整个半导体产业的“大脑”,也是国产替代最活跃的战场。• 通用与算力芯片:海光信息、龙芯中科是国产CPU的两大标杆,前者在数据中心DCU领域实现规模化落地,后者坚持自主指令集路线,打破了国外长期的技术垄断。• AI芯片:寒武纪深耕云端与边缘AI场景,壁仞科技则在高端GPU领域发力,为国产AI算力筑牢底层支撑。• 存储芯片:兆易创新的NOR Flash稳居全球前三,长江存储的3D NAND、长鑫存储的DRAM,正在啃下存储领域的硬骨头,解决行业“卡脖子”难题。二、晶圆代工:细分赛道的“隐形冠军”晶圆代工是芯片制造的核心环节,除了大家熟知的头部企业,不少厂商在细分领域做到了顶尖水平。• 图像与射频:韦尔股份的CIS图像传感器稳居全球前三,卓胜微在射频开关、LNA领域拿下国内第一,是手机射频前端国产替代的核心力量。• 模拟与特种芯片:圣邦股份、思瑞浦在模拟芯片领域深耕多年,紫光国微的特种FPGA更是在军工、高端电子场景中发挥关键作用。• 特色代工:澜起科技凭借DDR5内存接口芯片拿下全球市占率第一,在细分赛道实现了弯道超车。三、先进制程与特色工艺:国产制造的“压舱石”半导体制造的技术壁垒极高,国内企业正沿着两条路线双线突破:• 先进制程:中芯国际是国内14/7nm先进制程的领军者,撑起了国内高端芯片制造的半壁江山。• 特色工艺:华虹公司聚焦功率器件、嵌入式存储等特色工艺,晶合集成则在面板驱动芯片代工领域占据重要地位,覆盖了消费电子的关键需求。四、半导体设备:产业链的“工业母机”设备是半导体产业的根基,国产设备厂商正在实现从0到1的关键突破:• 平台型设备:北方华创覆盖刻蚀、PVD、CVD等全品类设备,是国内半导体设备的“全能选手”。• 核心工艺设备:中微公司的介质刻蚀设备、拓荆科技的薄膜沉积设备,分别在各自领域打破了国外长期垄断。• 关键支撑设备:上海微电子是国内唯一的光刻机厂商,盛美上海的清洗设备、华峰测控的测试设备,也都在国产替代中扮演着不可或缺的角色。五、半导体材料:被低估的“关键战场”材料是芯片制造的基础,每一个环节都离不开国产材料的支撑:• 硅片与光刻胶:沪硅产业的12英寸硅片进入全球前三,南大光电、容大感光则在光刻胶领域稳步推进国产替代。• 电子特气与耗材:雅克科技、华特气体在电子特气领域发力,鼎龙股份的CMP抛光液、通富微电的AI芯片封测材料,也在逐步实现国产化落地。六、功率半导体:新能源时代的“刚需赛道”随着新能源汽车、光伏产业的爆发,功率半导体的需求迎来持续增长:• IDM龙头:华润微实现了功率器件从设计到制造的全流程覆盖,是国内功率半导体的标杆企业。• 车规级器件:士兰微、斯达半导的车规级IGBT、MOSFET,正在新能源汽车领域实现规模化应用。• 第三代半导体:三安光电在SiC、GaN外延片领域提前布局,抢占下一代功率半导体的技术高地。⚠️ 郑重提示:以上内容仅为行业信息梳理,不构成任何个股买卖投资建议。半导体行业发展存在不确定性,相关企业技术突破和市场拓展均面临挑战,投资需谨慎。