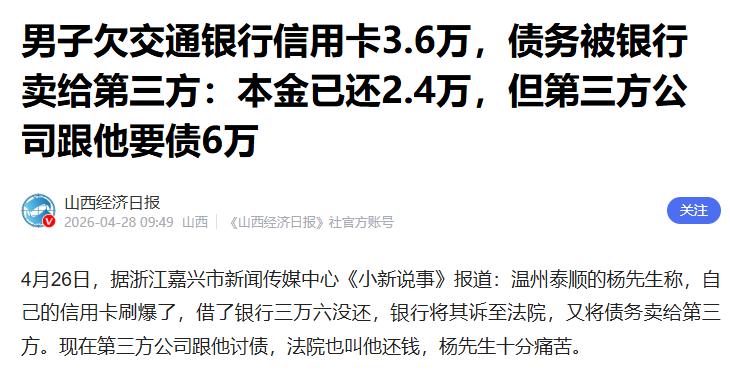

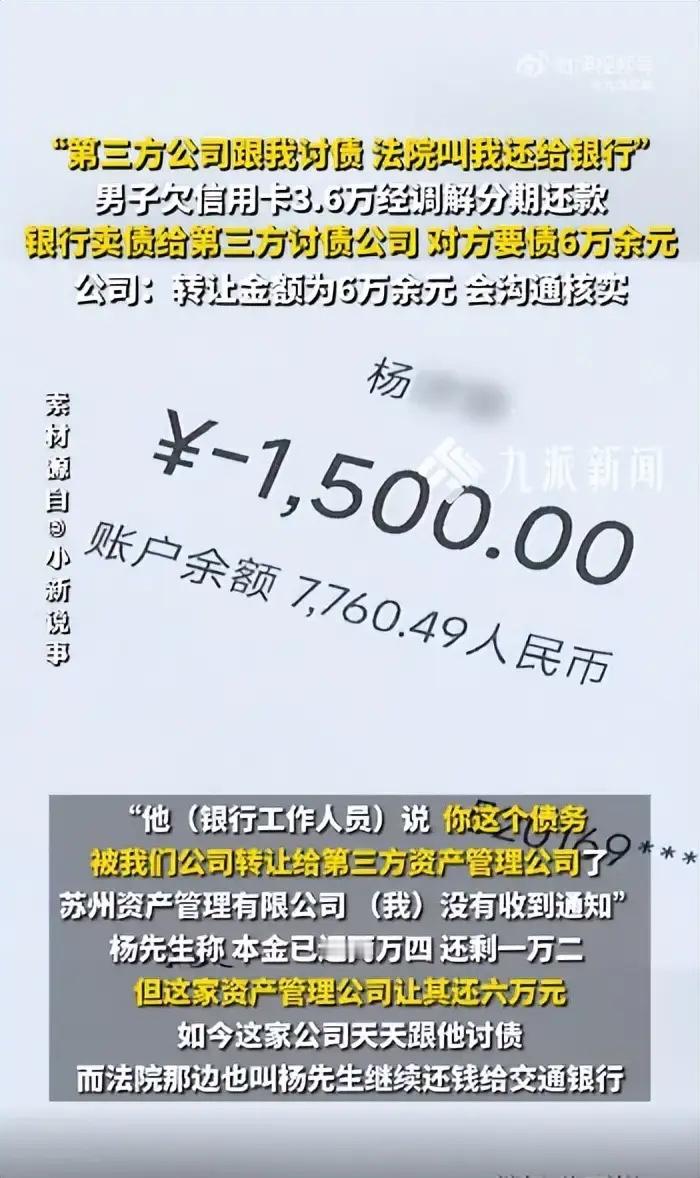

浙江温州泰顺的杨先生,2021 年因信用卡透支欠下交通银行 3.6 万元本金。逾期后银行将他起诉,经法院调解,双方达成还款协议:3.6 万元本金分 24 个月还清,每月固定还款 1500 元;若杨先生逾期未足额还款,银行可就本金 3.6 万及 4 万余元利息一并申请强制执行。 之后杨先生一直按时向银行还款,截至 2024 年八九月,已累计偿还 2.4 万元,剩余本金仅 1.2 万元。可就在他准备继续还款时,银行工作人员突然告知,他的这笔债务已被打包转让给苏州一家资产管理有限公司,此后需向第三方公司还款。 更让杨先生崩溃的是,他从未收到过债务转让通知,原手机号早已停用,银行所谓的 “2025 年 8 月 29 日发送通知”,他压根没收到。而这家资产管理公司一上来就要求他偿还 6 万元,远超剩余的 1.2 万本金。 如今杨先生陷入两难:第三方公司天天打电话、发短信催收,严重影响正常生活;法院那边也通知他要继续履行还款义务,一边是银行的调解协议,一边是第三方的高额讨债,杨先生直呼 “比高利贷还狠,根本扛不住”。 信用卡逾期债务属于银行不良资产,为降低坏账率、回笼资金,银行常会把这类逾期债务打包,低价转让给资产管理公司,这是行业常见操作中国政府网。 按照规定,银行转让债权时,必须通知债务人,否则转让对债务人不发生法律效力。可在杨先生的案例中,银行仅称向旧手机号发了通知,未核实是否送达,也未通过短信、书面、电话等有效方式联系杨先生,明显未尽到通知义务。 说白了,银行只想着快速 “甩包袱”,把坏账风险转嫁给第三方,却忽视了债务人的知情权,流程上存在明显瑕疵。 苏州这家资产管理公司,从银行手中受让杨先生的债权时,转让金额为 65453.47 元。这笔钱包含剩余本金、利息、违约金等各项费用,而第三方公司的核心目的,就是通过讨债赚取差价和高额利润。 按照银行与杨先生的调解协议,逾期后会产生 4 万余元利息。第三方公司正是抓住这一点,直接把剩余本金、利息、违约金全部叠加,算出 6 万元的还款金额,完全无视杨先生已偿还 2.4 万元本金的事实。 更关键的是,这类资产管理公司大多采用 “高压催收” 模式,频繁电话骚扰、短信轰炸,甚至影响债务人的亲友和工作,本质上就是通过施压逼债务人妥协还款,哪怕金额远超合理范围。 对普通债务人来说,大多不懂金融和法律知识,根本不知道债务可以被转让,也不清楚债权转让的合法流程。杨先生直到被催收才知道债务被转,想维权却不知道该找银行、第三方公司还是法院。 而且在整个过程中,债务人始终处于弱势:银行和第三方公司有专业团队操作,合同条款、债权转让协议都是格式化文件,普通人很难发现其中陷阱;面对高额讨债和持续催收,很多人怕麻烦、怕影响生活,最终只能被迫还款,自认倒霉。 《民法典》第五百四十六条明确规定:债权人转让债权,未通知债务人的,该转让对债务人不发生效力。 杨先生的情况完全符合这一条:银行未有效通知他债务转让事宜,那么这笔转让对杨先生来说暂时无效,他有权拒绝向第三方公司还款,继续向原银行履行还款义务。 无论是银行还是第三方公司,计算利息、违约金时,都不能超过法律规定的上限。目前民间借贷利率司法保护上限为一年期 LPR 的 4 倍,信用卡逾期利息、罚息也需遵循相关规定,不能随意叠加高额费用。 杨先生剩余本金仅 1.2 万元,即便加上合理利息,也远达不到 6 万元,第三方公司的高额讨债金额,大概率存在违规计息、虚增债务的问题。 第三方公司频繁电话、短信轰炸,影响债务人正常生活,属于 “软暴力” 催收,已违反《治安管理处罚法》相关规定;若存在威胁、恐吓、骚扰亲友等行为,情节严重的还可能涉嫌刑事犯罪。 杨先生的遭遇不是个例,近年来,银行不良资产打包转让后,第三方公司高额讨债、暴力催收的事件频发,背后暴露的是行业监管缺位、部分机构逐利无底线的问题。 对银行而言,不能只追求自身利益,把坏账风险一 “转” 了之。债权转让必须严格遵守法律规定,履行通知义务,保障债务人的知情权,不能利用信息差损害普通人权益。 对资产管理公司来说,收购不良债权的目的是合法处置、合理回款,而非通过虚增债务、暴力催收牟取暴利。行业需加强自律,监管部门也应加大对这类公司的监管力度,严厉打击违规讨债行为。 对普通民众而言,面对信用卡、贷款逾期,要理性对待,按时还款;若遇到债务被莫名转让、高额催收的情况,不要盲目妥协,及时保留聊天记录、催收短信、还款凭证等证据,通过法律途径维护自身合法权益。 债务转让本是金融行业化解风险的正常手段,不该变成收割普通人的 “陷阱”。希望相关部门能完善监管细则,明确债权转让流程、计息标准、催收规范,让金融行业回归理性,不再让 “1.2 万变 6 万” 的荒诞事件再次发生。