突发利好!锂电细分赛道供需反转,EC/VC迎主升浪(核心梳理)

A股探底回升、三大指数收出反包阳线,锂电全产业链迎来普涨,其中电解液核心细分品种EC(碳酸乙烯酯)、VC(碳酸亚乙烯酯),基本面迎来关键边际改善,供需格局彻底反转,有望开启主升行情。

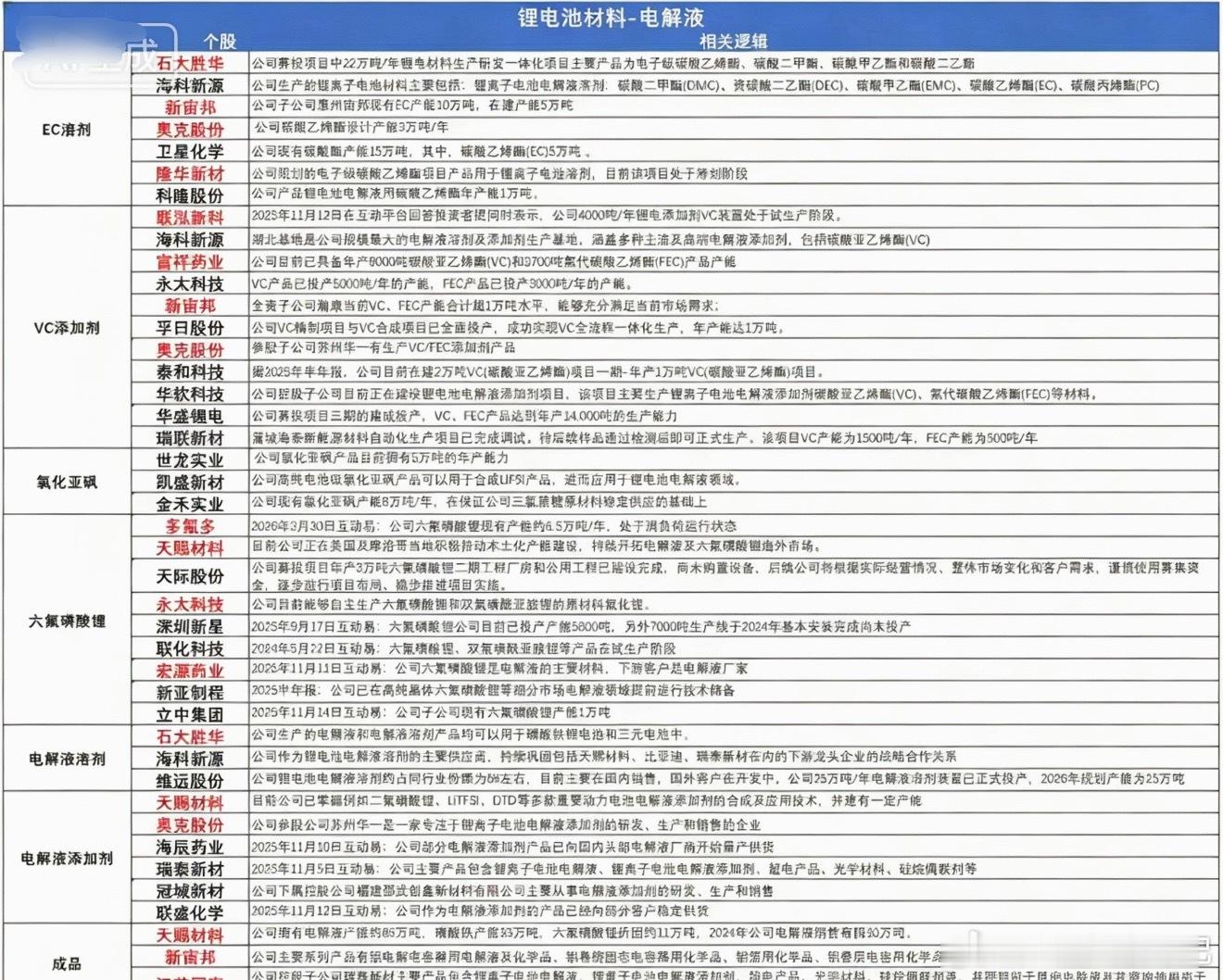

一、核心地位:锂电不可或缺的关键材料

EC:电解液用量最大的溶剂,是锂盐解离、离子传输的核心,高纯度EC无可替代,堪称锂电“血液”,直接决定电芯产线能否正常运转。

VC:关键成膜添加剂,占比仅2%-5%,却直接决定电池循环寿命与安全性;储能电芯对VC需求是动力电池的2倍,储能爆发直接拉动需求倍增。

两者高度绑定:生产1吨VC需消耗3吨EC,EC价格波动直接传导至VC成本端。

二、供需拐点:从严重过剩到紧平衡,行业彻底反转

VC属于高危精细化工,扩产审批严、周期长达18个月,供给无法快速释放。

2024年:EC、VC供需比分别达179%、197%,行业严重供过于求;

2026年:供需比大幅收紧至106%、107%,行业库存出清,产能仅满足日常需求,供需紧平衡确立,价格上行空间打开。

三、长期逻辑:储能引爆第二增长曲线

1. VC市场:2026年国内市场规模预计146.71亿元,动力电池占比57%,储能电池占比升至35.65%,成为核心新增量,行业不再单一依赖新能源车。

2. EC市场:2026年国内需求量有望达82万吨,年均复合增速超22%,储能领域消耗占比从15%提升至25%以上;电池级EC技术壁垒高,毛利率超25%,成为企业核心利润增长点。

四、受益产业链环节

1. 上游原料:环氧乙烷、三乙胺等供应商,受益需求持续放量;

2. 核心生产企业:行业格局高度集中,头部企业手握合规产能,尽享价格弹性与盈利修复;

3. 电解液龙头:布局垂直整合、自有溶剂/添加剂产能的企业,可对冲成本压力,抢占行业景气红利。

随着锂电板块估值修复,叠加EC、VC供需反转、需求持续高增,该细分赛道中长期景气度上行,有望成为锂电板块新一轮主升浪核心方向。