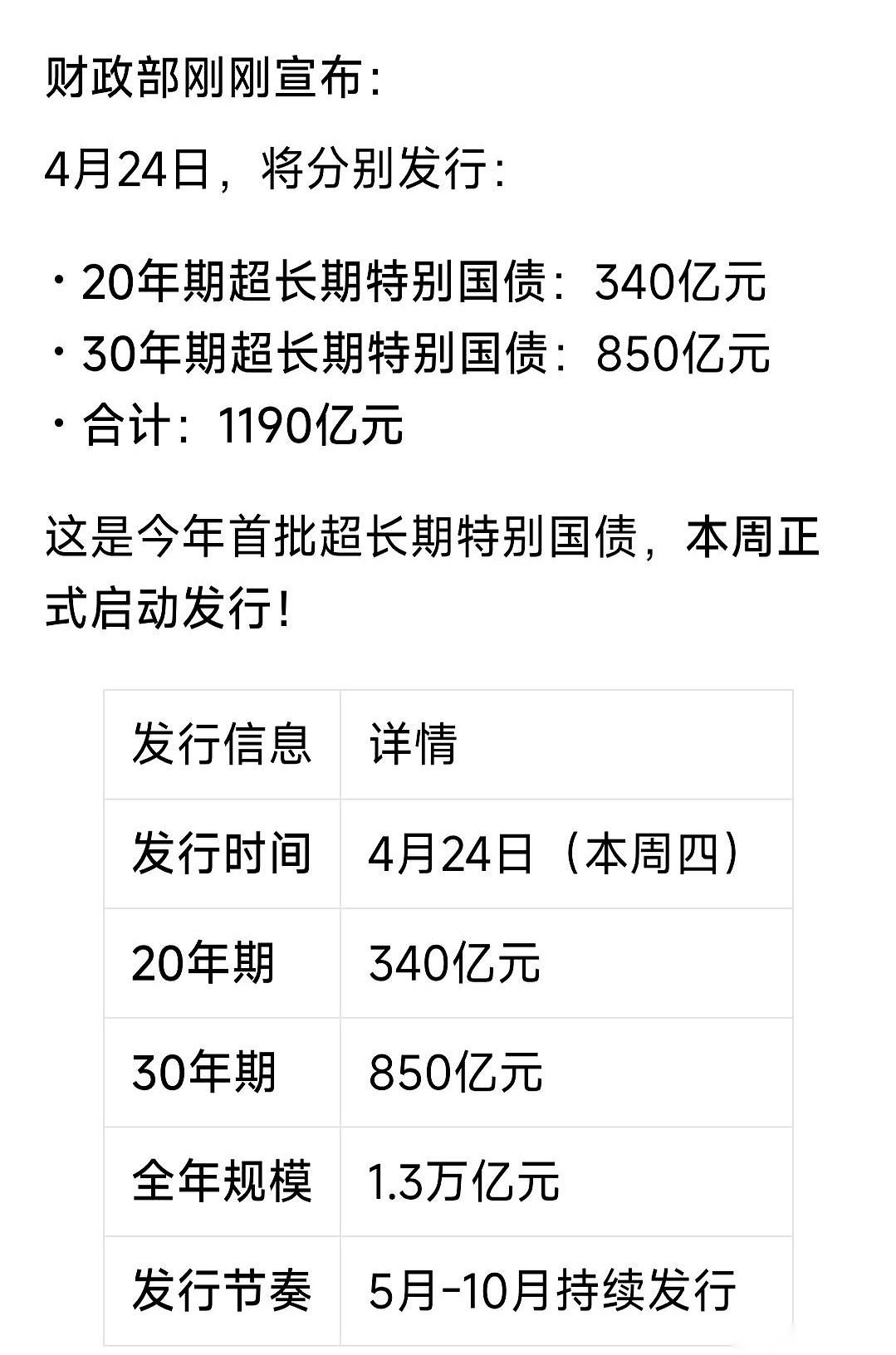

定期0.95%太低!看这:2.2%国债上市,百元起投管几十年。 手里攒着点辛苦钱,想存银行吧,那利率低得让人发愁。 一年期定存连百分之一都不到,三年期也就一点几,钱放进去好像在慢慢缩水。 可要说去买理财,看着那上下乱跳的净值,心里又犯嘀咕,生怕把本钱给折了。 就在大家左右为难的时候,财政部在四月底悄悄推出来一个叫“超长期特别国债”的东西。 这玩意儿不是啥新鲜的高风险投资,而是国家出面,专门给咱们这些求稳的普通人准备的一个存钱新路子。 这回发行的国债,跟咱们平时在银行门口排队抢的那种储蓄国债不太一样。 它叫记账式国债,说白了就是没有花花绿绿的票券,直接记在你名下的账户里。 门槛低得惊人,一百块钱就能起投,不管是刚攒了点嫁妆钱的姑娘,还是退休在家拿着养老金的老人,都能参与。 这次的规模也不小,足足有上千亿,不是那种挤破头都抢不到的小份额。 最让人意外的是期限,有二十年期和三十年期两种。很多人一听这个数字就摇头,觉得这钱扔进去大半辈子都取不出来,其实这是个天大的误会。 因为它上市之后是可以交易的,你要是家里突然急用钱,随时能在市场上卖掉换成现金,根本不用傻等着二三十年后才到期。 至于安全性,那更没得说,国家信用背书,比任何一家银行的存款都稳当,只要你捏在手里不放,到期连本带利一分不会少。 咱们再掰开揉碎了算算这笔账,看看这东西到底值不值得买。 这次的中标利率大概在百分之二点二左右。你可能觉得这数字不起眼,但你要是看看现在的银行利率,就知道这有多珍贵了。 现在国有大行的一年期定存利率才零点九五,三年期也就一点二五。你把十万块钱存银行定期,一年下来利息也就一千多块钱,买斤好点的肉就没了。 但要是买了这个国债,一年稳稳当当拿两千二百块,多出近一倍的钱。 这还没完,这百分之二点二的利率是能锁定的。现在的局势大家都看在眼里,存款利率是一降再降,前几年还能见到三点几的定存,现在连二点几都快守不住了。 未来这几十年,谁敢保证利率不会变成零甚至是负的?这时候能锁定一个长期的百分之二点二,就等于给自己的钱袋子上了把保险锁。 而且它的利息是按年付的,每年到了日子钱就自动打到账上,你可以拿这钱贴补家用,也可以接着存起来,现金流很灵活。 当然,光知道好处不行,还得知道怎么买,以及里面的坑在哪里。 这个国债是在二级市场买卖,渠道主要有俩。 一个是银行,你得去那些有柜台债券业务的银行,比如工农中建这些大行,或者招行、浦发这些股份行,在手机银行或者柜台开通个债券账户就能买。 不过得提醒一句,不是所有银行的APP都能搜到,买之前最好打个电话问问客服。 另一个渠道就是证券账户,如果你平时炒股,那操作起来就更简单了,开盘时间输入代码就能买,跟买股票差不多。这东西最适合谁呢? 就是那些手里有笔闲钱,三五年内肯定用不着,又受不了股市折腾的人。 比如给孩子存的教育金,或者是给自己存的养老本,放这儿最合适。 但有一点必须说清楚,千万别把下个月要还房贷的钱或者家里备用的医药费拿来买这个。虽然它能交易,但价格会波动。 这里面的风险点,咱们得拎出来说透。记账式国债的价格跟市场上的利率是反着来的。 如果以后市场利率涨了,你手里这张固定利息的债券就不那么吃香了,价格就会跌;反之,如果利率跌了,你的债券价格就会涨。 这就导致了一个现象:如果你打算拿满二十年不动,那百分之二点二的利息稳稳当当,毫无风险;但如果你打算炒短线,低价买高价卖,那就得承担价格下跌亏本的风险。 之前就有过例子,有些不懂规矩的人高位追进去,结果碰上价格波动,账面浮亏不少,急用钱割肉出来,那真是亏大了。 所以,买这个东西,心态一定要稳,把它当成一笔长期的储蓄,而不是一夜暴富的筹码。 说到底,这就是个国家给咱们老百姓提供的理财工具。 它没法让你发财,但在这种大环境下,能帮你挡住一部分通胀的侵蚀,给家庭资产做个稳固的底仓。 咱们这代人赚钱不容易,经不起大风大浪的折腾,与其看着钱在银行活期里贬值,不如拿出来一部分,合理配置一下。 如果你也是个求稳的人,不想让辛苦攒下的钱白白缩水,那这波国债确实值得去银行或者券商那儿打听打听。 毕竟,在这个变动的年代,能锁定一个确定的未来,比什么都强。你觉得现在这百分之二点二的收益率,够不够咱们抵御以后的物价上涨?要是手里有闲钱,你会考虑换掉定期存款,试试这个国家发的“长期饭票”吗? 信息来源:财政部官网,新华网