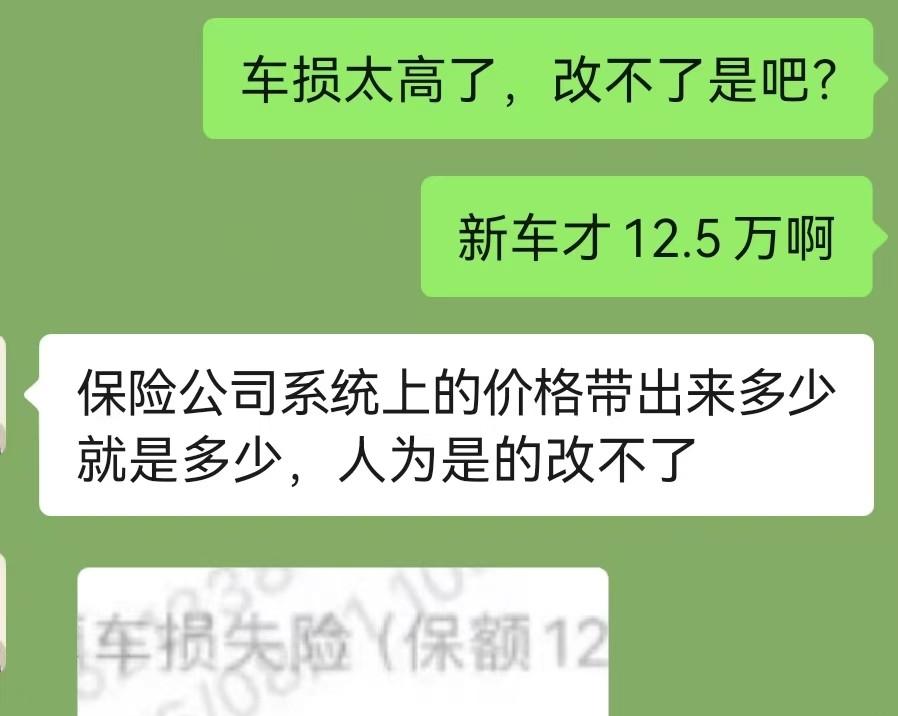

一位干了15年的汽修店经理,私下跟我说了个大实话:“20万以下的车,闭着眼划掉车损、划痕和座位险,这都是专坑老实人的‘理财险’。” 这话听着像一句省钱口诀,可到了2026年4月再看,它已经不只是车主和保险销售之间的小算盘。真正的变化在于,车险正在从“大家一起摊钱”变成“谁风险高谁多掏钱”,低风险车主不想再糊里糊涂替别人垫账。 中国车险市场已经大到不能靠感觉买。4月27日披露的一季度数据里,保险业保费收入2.31万亿元,赔付支出0.89万亿元,赔付增速还高过保费增速。保险公司要算账,车主更要算账,这才是车险争议升温的根子。 2006年的英国Aviva车险试点与今天很像。它给5000辆车做“按驾驶付费”实验,用里程和驾驶表现参与定价,但设备成本和隐私顾虑压住了接受度,两年后收场。相同的是,保险公司都想把模糊风险拆细;关键差异是,今天中国新能源车和智能车的数据量远大于当年,这意味着分层定价不会轻易退回老路。 换句话讲,今天争论“20万以下要不要买车损”,已经有点落后了。接下来的问题会更尖锐:同样是20万以内,一辆普通燃油车、一辆带激光雷达的新能源车、一辆跑网约车的电车,凭什么交差不多的保费?这个账迟早要重新分。 2026年3月,新能源车险自主定价系数从0.6—1.4扩到0.55—1.45。这个数字很冷,却很要命。它意味着干净驾驶、少出险、低风险车型有机会少交钱,多次出险、高维修成本、高强度使用的车,保费空间会被拉上去,这就是车险版的“奖优罚劣”。 这对普通车主不是坏事。过去很多人买保险像进超市,销售说“全险更稳”,车主就点头。以后没那么简单了,保险公司会看车型、维修件、出险记录、甚至智能系统配置。你开的不是一张保单,而是一组被精算盯住的风险标签。 新能源车险的亏损,把这层窗户纸捅破了。2025年新能源车险承保4358万辆,保费收入1900亿元,行业还亏56亿元;赔付率超过100%的高赔付车系有143个。车主嫌贵,险企喊亏,本质不是谁矫情,而是有些车确实更容易赔大钱。 参考资料里说,20万以下车型很多小修在2000元到5000元之间,这个观察有现实感。对低残值燃油车来说,小剐小蹭自己消化未必吃亏。可把这个经验直接套到新能源车上,就可能翻车,因为一个传感器、一个电池结构件、一片一体化压铸区域,账单能把人吓醒。 这也是我反对把“划掉车损”当口号的原因。老车、便宜燃油车、驾驶稳定的人,可以把车损险放到后面算;新电车、维修封闭、配件贵、贷款未还的人,车损险仍然可能是防止现金流被击穿的工具。聪明不是少买,聪明是按自己的车和生活买。 更大的变化来自车企。3月“小米车险”在北京续保试点引发关注,法巴天星保险背后有科技和主机厂资源;报道还提到理想、蔚来、比亚迪等车企都已进入保险链条。车企盯上的不是一张保单,而是车辆数据、售后入口和用户续费关系。 比亚迪财险的数据更直观。2025年保险业务收入28.71亿元,净利润9362.40万元,从上一年亏损1.69亿元转正,综合成本率大幅下行。车企为什么能碰保险?因为它知道车怎么坏、配件怎么供、维修怎么控,这比单纯卖保单更接近成本源头。 站在中国视角看,这不是消费小技巧,而是汽车产业进入精细竞争的信号。以前买车看裸车价、续航、配置,现在还要看保费、维修、残值、零部件开放程度。谁只把车价打下来,却让车主在保险和维修上补回来,谁就不是真正替消费者省钱。 那位汽修经理的经验仍然有价值,但要升级理解。他提醒的是别把“安心”买成浪费,不是让所有人硬扛风险。20万以下车主最该先问三句话:车还值多少钱?一次大修会不会伤现金流?如果撞到人或高价值财物,三者额度够不够? 交强险是底线,高额度三者险是家庭防火墙,车损险看车辆残值和维修结构,座位险、划痕险别被包装话术带着跑。人身保障另算,车辆保障另算,责任风险优先算,这样才不会被“全都买上”牵着鼻子走。