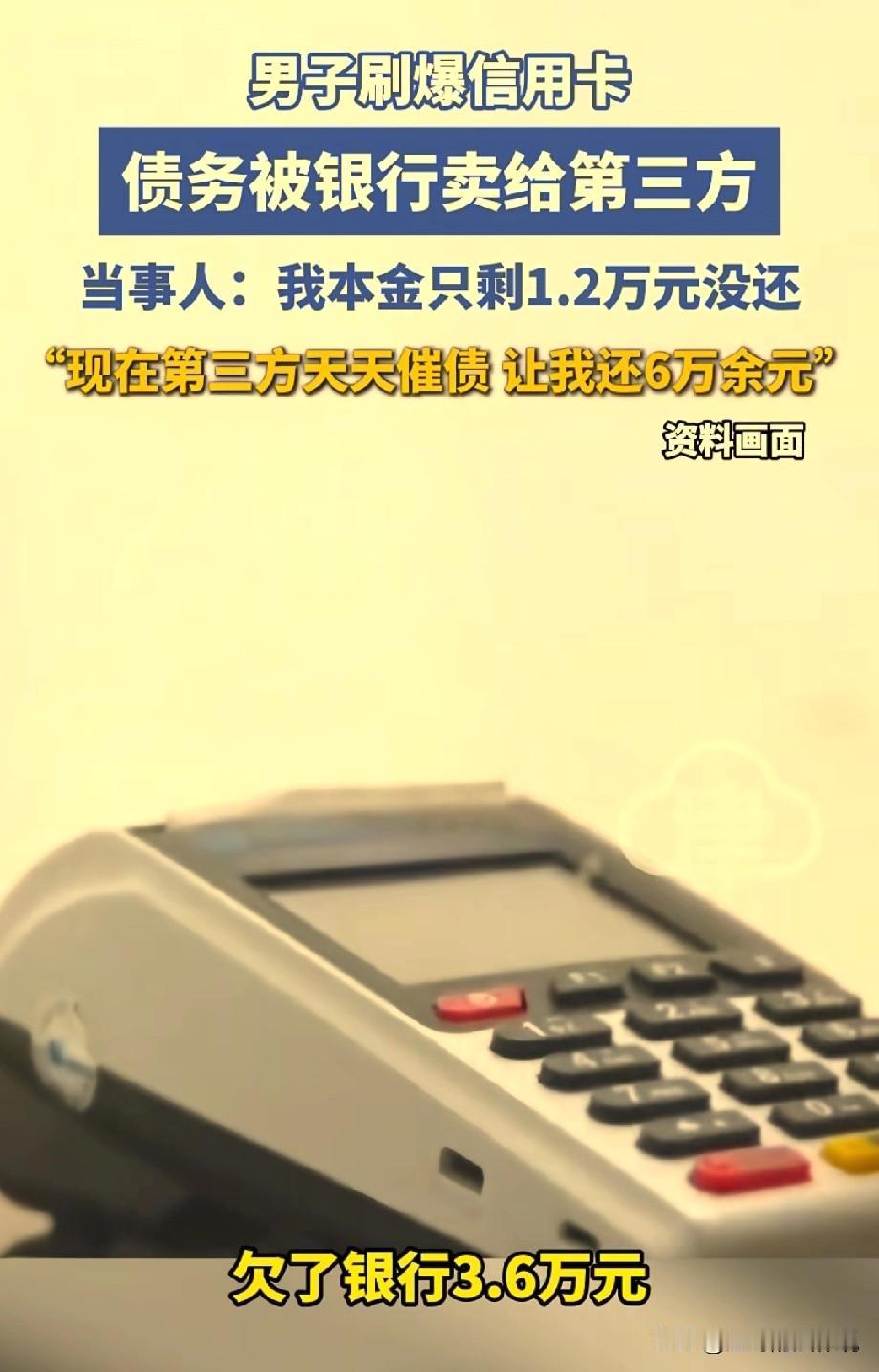

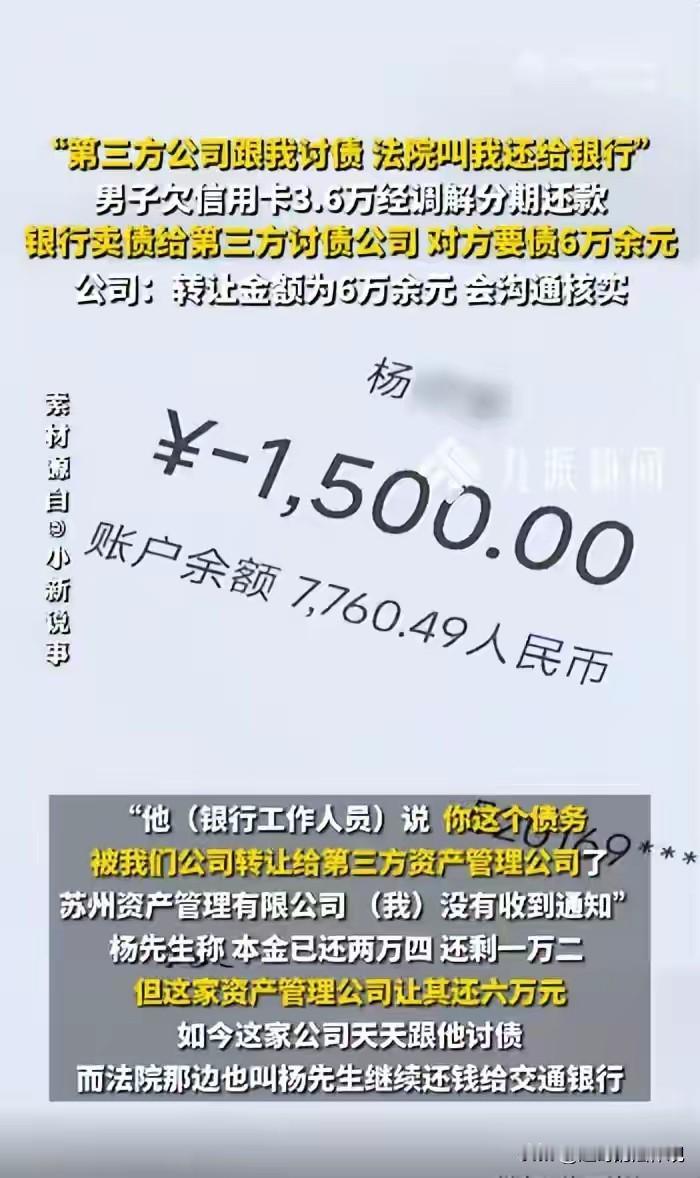

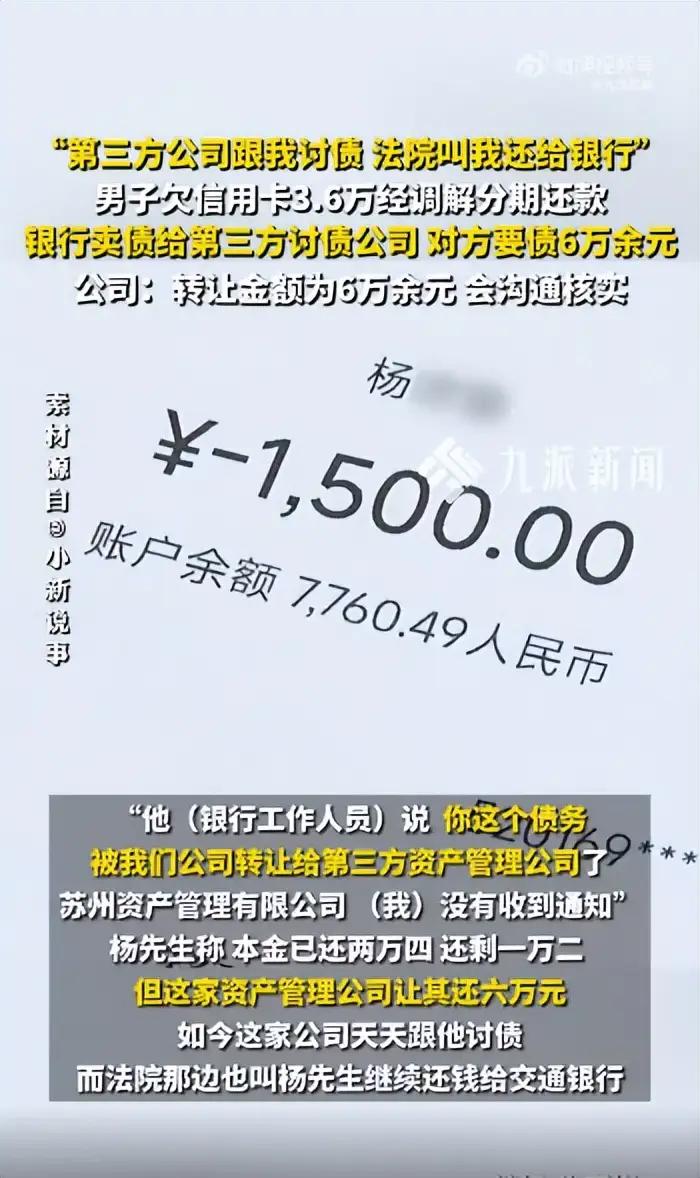

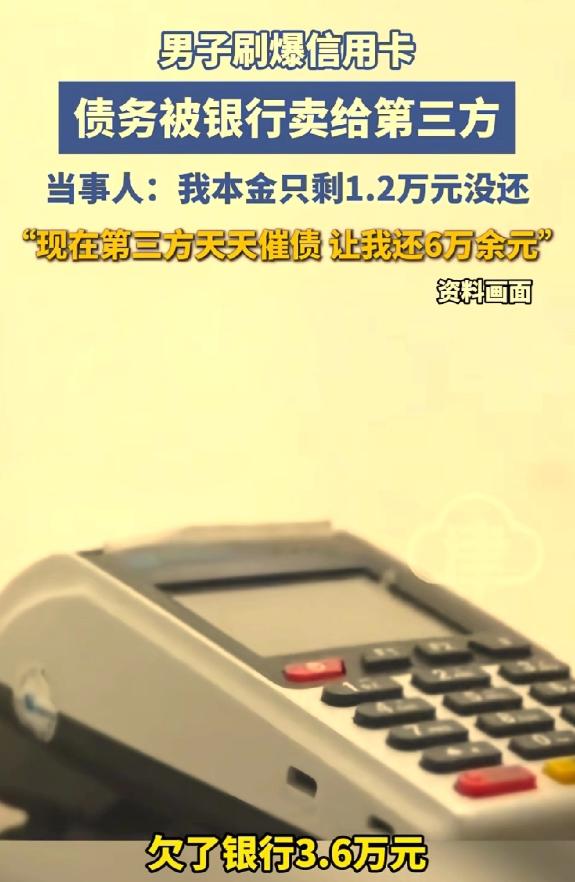

比高利贷还黑?浙江温州,男子因遇到了难处,欠了银行36000元,每月还1500,已经还了24000的本金,只剩下12000没还。不料,在没经他同意的情况下,银行把他的债务,打包卖给了第三方公司,本来还剩12000的本金,对方张口就要60000,这还不算,对方还天天找他讨债,日子都快过不下去了。 ATM机吞掉那张卡的时候,杨先生愣了足足半分钟。 2025年8月的某个下午,温州的暑气正黏在皮肤上。 他像往常一样,把1500块钱抚平,塞进存款口——这是第25笔"赎金",再有几期,那笔3万6的债务就彻底翻篇了。屏幕却弹出冰冷的提示:账户已锁定,交易失败。 他打给银行客服。对方查了三分钟,语气像在播报天气:"您的债权已经在2025年8月29日打包转让给第三方资产管理公司了,跟我们没关系了。" 杨先生脑子嗡的一声。转让?什么时候的事?客服补了一句:"短信通知发到您130的旧号码上了。" 那个号码,早停机了。 这就好比把判决书塞进一栋已经拆掉的旧房子,然后宣布"送达完成"。而此刻,真正的风暴才刚刚开始。 让我们倒带四年。 2021年,杨先生还是个老老实实的小生意人,信用卡刷爆了,欠下3万6。法院调解,银行递来一份分期协议:24个月,每月1500。他签字的时候,手指是松快的——这数字咬咬牙,还得起。 但他没看清协议深处埋着的那颗雷。 "加速清偿条款"。 八个字,翻译成大白话就是:只要你某个月晚一天,或者少交几十块,银行就能瞬间"翻脸",把剩余本金加上4万多违约金,一口气拉到近8万的执行标的。之前还的全不算,从头清算。 杨先生后来确实有过一两次延误。几天而已,几十块而已。但在银行的系统里,这颗雷已经引爆了。1万2的剩余本金,在法律账本上早已膨胀成另一套数字。 所以当资产管理公司接手时,他们拿到的不是1万2,而是一个标价6万5千4百53元的"资产包"。5万3的溢价,是利息、违约金、服务费,是各种普通人念都念不顺的名目。 催收员上门那天,把单子拍在桌上。杨先生盯着那个数字,手在抖。他算过账:还了2万4,欠1万2,怎么就变成了6万5? 更荒诞的还在后面。法院的文书依然有效,要求他往原银行的账户打钱。但银行已经不再是债主,钱打进去算谁的?资产管理公司堵在店门口要现金,说"我们是真金白银买的债权"。 杨先生被架在两座山之间。 不还,法院强制执行。 还了,可能白还。而催收的手段正在升级——电话24小时轰炸,半夜惊醒是常态。 老婆开始吃安眠药,孩子听到铃声就躲进被子。有人直接堵在店门口骂街,街坊四邻都看着,客流跌到谷底。 这不是讨债。这是要把人连根拔起。 转机来自一位律师的死磕。 《民法典》第546条,第一款,写得明明白白:债权人转让权利,未通知债务人的,该转让对债务人不发生效力。 银行那条发往停机号码的短信,在法律眼里等于零。杨先生完全可以主张:转让无效,我只认原来的协议,只还合法的本息。 他开始了反击。录音笔藏在口袋里,记下每一次辱骂和威胁。律师函拍在银行高管桌上,声明只认1万5的合法债务。金融监管局的举报材料、派出所的报案回执,一套组合拳打出去。 三方被迫坐上谈判桌。那些5万多的"天价费用",在证据面前像阳光下的冰块,迅速消融。银行承认流程有漏洞,资产管理公司没了底气。最终落定的数字,回到了1万5左右——本金加合理利息,仅此而已。 噩梦结束。但故事留下的窟窿,深不见底。 一笔3万6的债务,怎么就能炒成6万5的资产包?那个差价去了哪里?银行、资产管理公司、甚至某些看不见的中间环节,在这笔"生意"里各自分润了多少? 更根本的问题是:当金融机构把"加速条款"藏进调解协议的褶皱里,当债权转让的通知被故意扔进信息黑洞,普通人拿什么保护自己? 杨先生是幸运的。 他找到了律师,保留了证据,有精力去打一场消耗战。 但更多像他一样的人,可能在第一个催收电话响起时就崩溃了,可能在6万5的账单面前认命了,可能永远不知道那条法律条款的存在。 债务可以转让,但尊严不能。利息可以计算,但暴力不能。2025年8月29日那条发往寂静岭的短信,不该成为任何一个人的命运转折点。 而此刻,在无数个我们看不见的角落,类似的剧本或许正在上演。 信息来源:时速新闻

用户16xxx30

准备一些炸药,设一个圈套,等那些人来讨债吧

平凡兔

他也找个人签合同贷款转移,新债务人只要还250给银行就行。然后遇暴力催收就报警。

无言

银行还有这种操作?