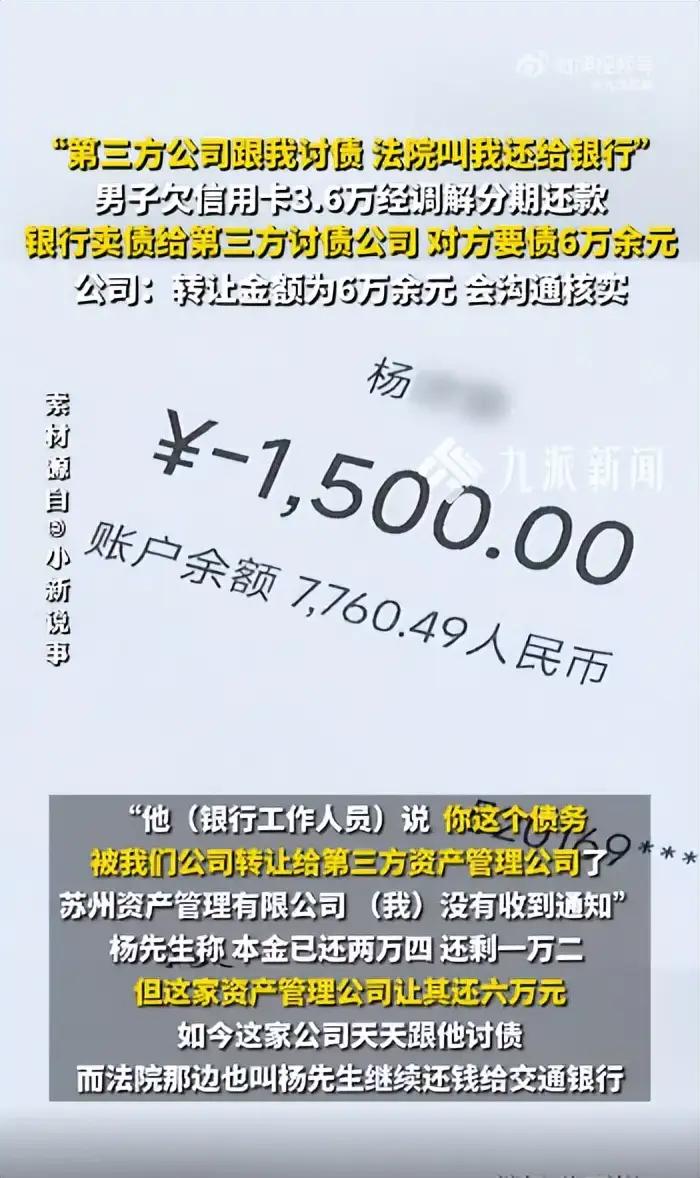

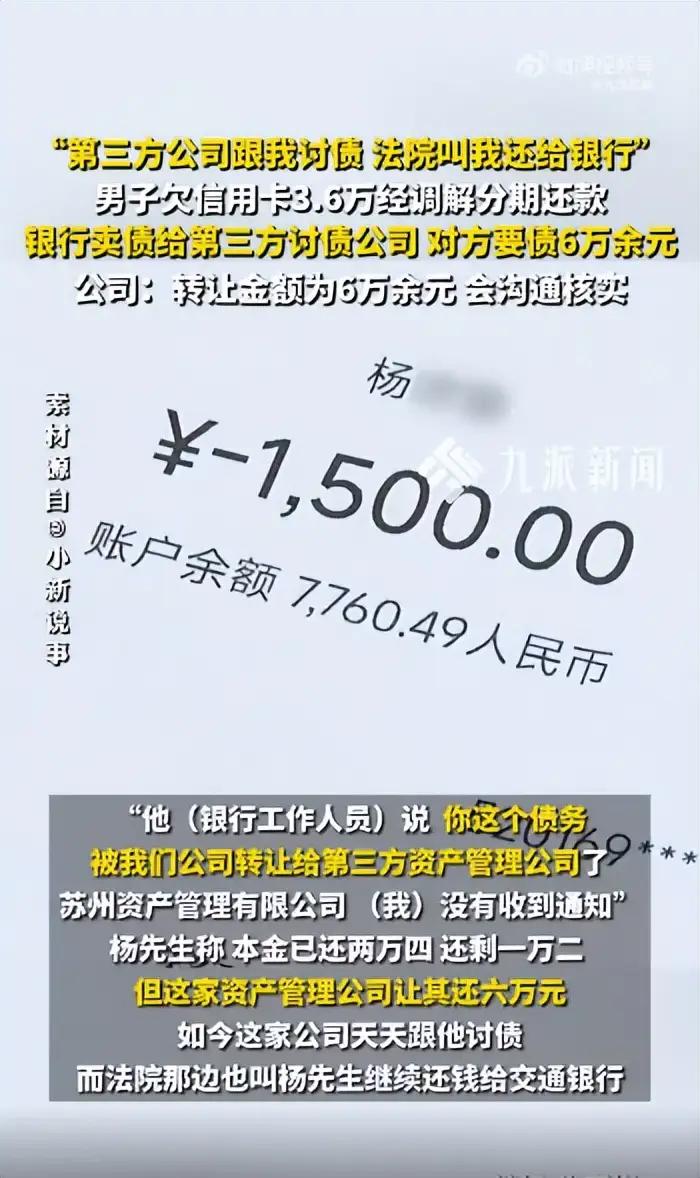

“脸都不要了!”浙江一男子欠银行3.6万,按协议每月还1500,本金只剩1.2万时,银行竟悄悄把债权打包卖给第三方。而对方张口就要6万,天天上门讨债,闹得他生意黄了、日子没法过。更离谱的是,法院还在让他继续还钱! 在 2025 年 8 月的一个清晨,温州人士老杨拿起手机,登录银行 APP,计划完成 1500 元的转账操作。 这笔钱是他分24期偿还信用卡债务的第16个月应还款项。 屏幕上跳出的数字本该让他欣慰:已还2.4万,距离彻底清偿3.6万本金只剩1.2万。 然而点击“转账”键的瞬间,页面弹出了“交易受限”的提示。 老杨愣住了。他的还款通道,被悄然关闭了。 一切要从 2021 年讲起。 那一年老杨在交通银行办理信用卡,透支额度 3.6 万。后续生活遇挫无力结清,被银行提起诉讼。 经法院调解协商,定下 24 期分期、月供 1500 元的方案。老杨十分讲信用,一直省吃俭用准时还款,从来没有拖欠过一期。 直到去年8月,钱突然还不进去了。 老杨急忙前往银行讨要说法,可对方给出的答复,直接让他愣在原地:他名下的这笔债务,已经被当作资产打包出售,受让方是苏州的一家资产管理企业。 “你们换债主凭啥不通知我?”老杨质问。 银行柜台的人皮笑肉不笑,说早就发短信通知了。 可问题就在这儿——老杨注册用的那个130开头的号码,早在好几年前就注销了。这通知跟没发有什么区别? 更糟心的还在后头。 第三方公司的人一露面,那阵仗跟抢劫没两样。 老杨查过账,明明只欠1.2万本金,催收的却在他家门口随地吐了口痰,一脸横肉地喊:“那是一年前的事儿了!现在到了我们手里,利息加违约金一共4.8万,加起来你得掏65453.47元,少一分都不行!” 老杨一个月1500块从没断过,哪来的逾期?哪来的违约金? 可对方根本不听。天天换着号打十几个电话骚扰,还去单位找人。老杨原本就在苦苦支撑的生意,被这帮人一搅合,彻底黄了。 这边讨债的天天堵门,那边法院还在通知他继续给银行转账。好好的一条还款路,硬生生变成了一笔糊涂账。老杨两头受气,成了冤大头。 老杨实在没办法,请来了媒体曝光。 结果你猜怎么着?记者一介入,那家原本横行霸道的讨债公司,态度瞬间一百八十度大转弯,不再嚷嚷6.5万了,改口说“再核实核实”。 最后核实的结果是什么?只要1.2万本金,一分利息都不要。 从6.5万变成1.2万,这多出来的4.8万水分有多大?老杨要是没那么认真,这钱不就白交了吗? 这事儿说起来荒唐,但根子上的问题其实很清晰:银行把债权转了,却把通知发进了一个废弃号码的口袋里。 《民法典》第546条写得明白:债权人转让权利的,应当通知债务人。未经通知,该转让对债务人不发生效力。 老杨从头到尾就没收到过任何有效通知,那这笔转让对他来说就是一张废纸。他完全可以继续按原协议每月还1500元,还完那1.2万本金就算清账。第三方公司跑来要的那6.5万,纯属无本之木、无源之水。 至于那4.8万“利息违约金”更是个笑话。老杨从未违约,从未逾期,凭空冒出来的违约金依据何在?这分明就是看人老实想宰一刀的套路。 说白了,这是一堂典型的“信息不对称套利”课。第三方公司的商业逻辑简单粗暴:花点小钱买下一笔账面1.2万的债务,然后通过虚增利息、暴力施压,逼迫债务人支付尽可能高的金额。6.5万不是算出来的,而是试探出来的。 他们赌的就是债务人不懂法、怕事、扛不住压力。 可惜老杨既懂法又较真,一套组合拳下来,6.5万立刻现了原形。 老杨的故事给我们提了个醒:欠债还钱天经地义,但债主不能乱来。 碰上暴力催收别怂,留好通话记录录音,直接报警。利息超过年利率36%的部分,坚决拒绝。债权转让没通知到你本人,法律不认,你就继续按原协议还钱,别被第三方唬住。 这世道,老实人不该被欺负,懂法的人才能笑到最后。 信息来源:江苏新闻广播2026.4.27|《男子欠3.6万信用卡,债务被银行卖给第三方:本金已还2.4万,但第三方公司跟他要债6万》