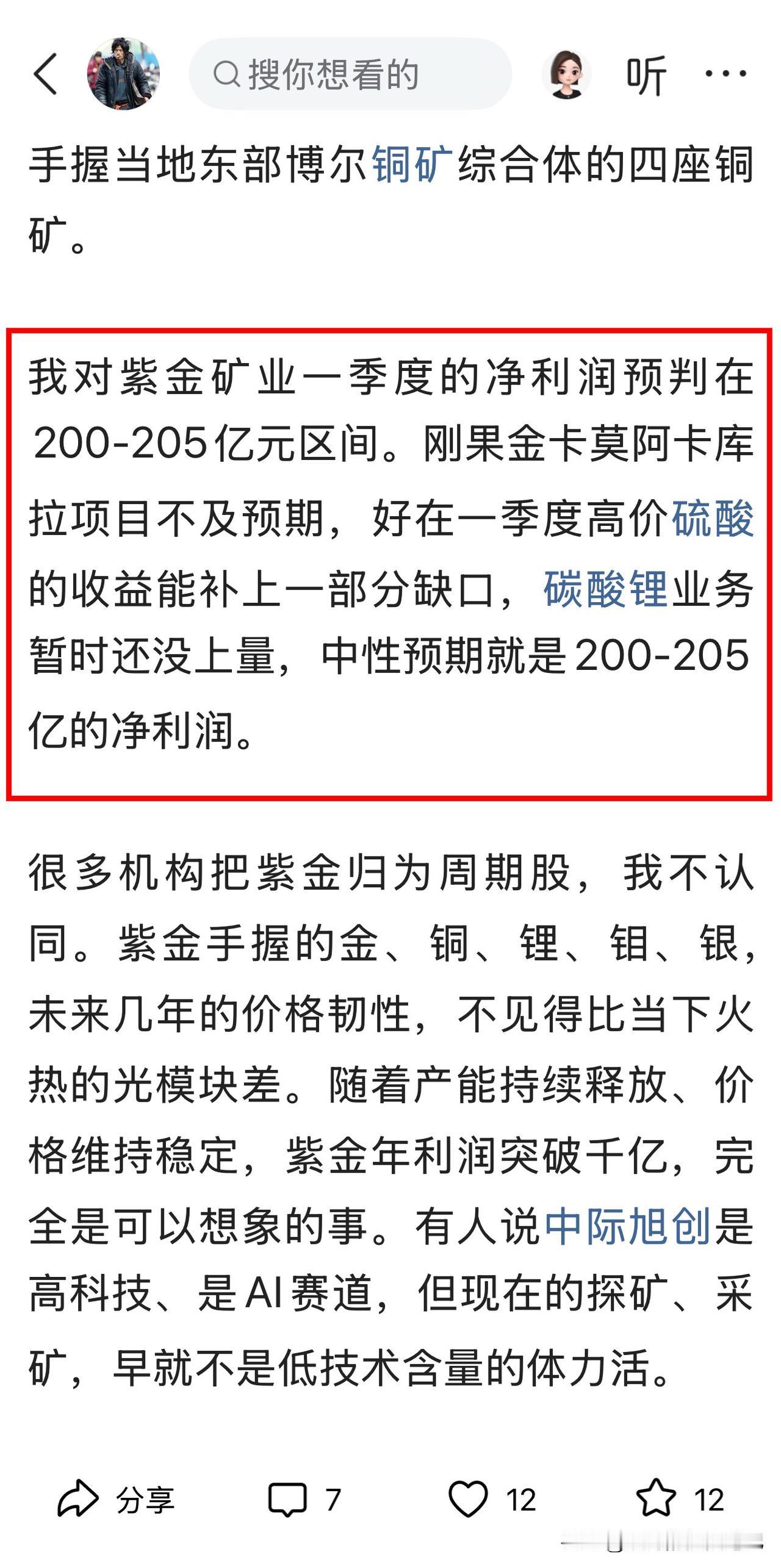

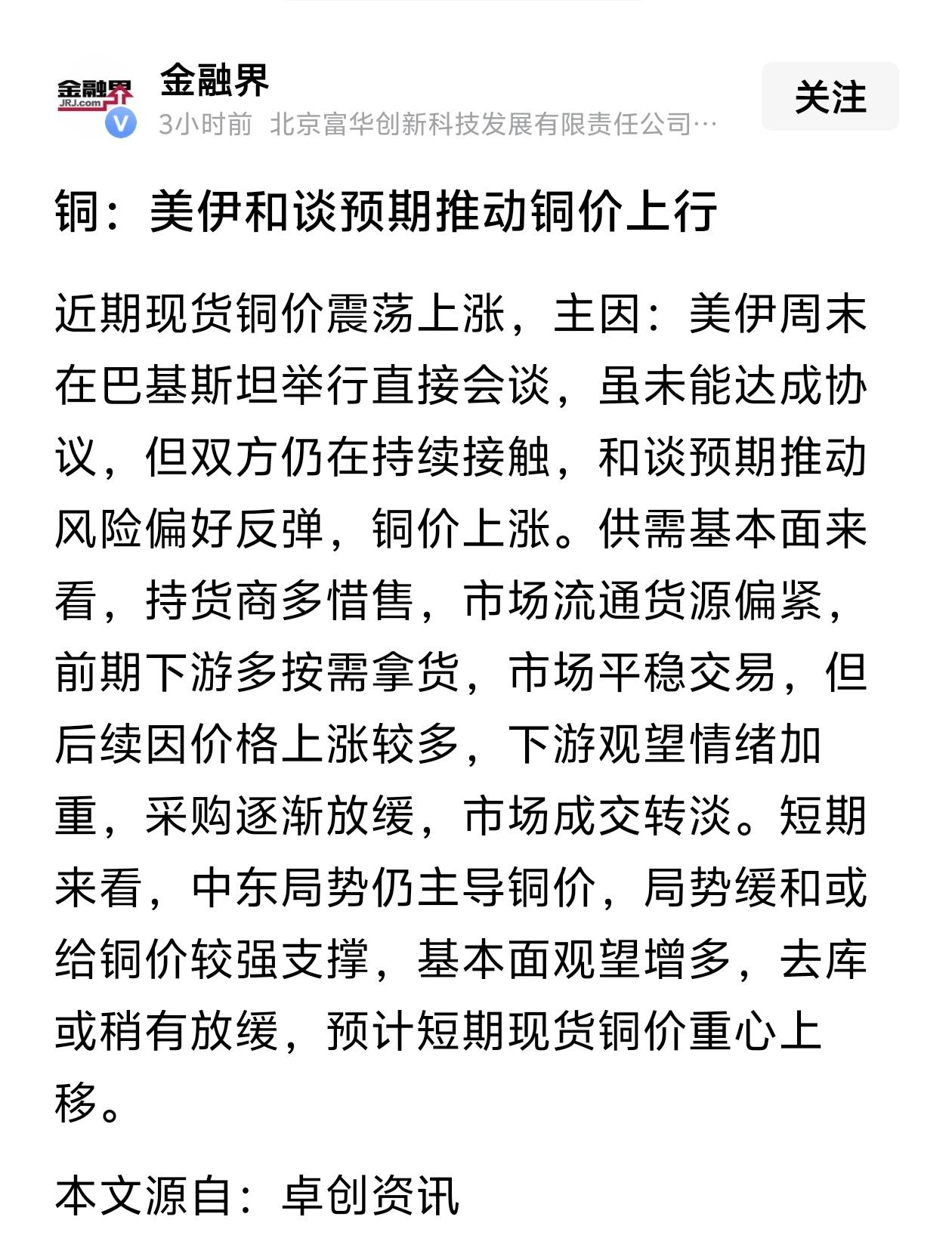

我重仓紫金矿业,核心就三点:资源壁垒硬、成长路径清、现金流稳。它是全球铜金龙头,铜资源量近1.1亿吨、黄金4610吨、锂1883万吨,卡莫阿、西藏巨龙等世界级矿山在手,低成本开发能力突出 。2025年净利518亿、经营现金流754亿,分红160亿,实打实“现金牛” 。2026年铜产120万吨、金105吨、锂12万吨,产能释放明确。黄金受益降息与地缘,铜匹配新能源需求,锂是新增长极。我看好它“铜金锂”共振,拿得住做长线,不赌短期波动。 紫金矿业 投资逻辑 资源股 长线投资 风险提示 风险提示:以上内容为个人观点,不构成投资建议。市场有风险,投资需谨慎,投资者应结合自身风险承受能力独立决策。

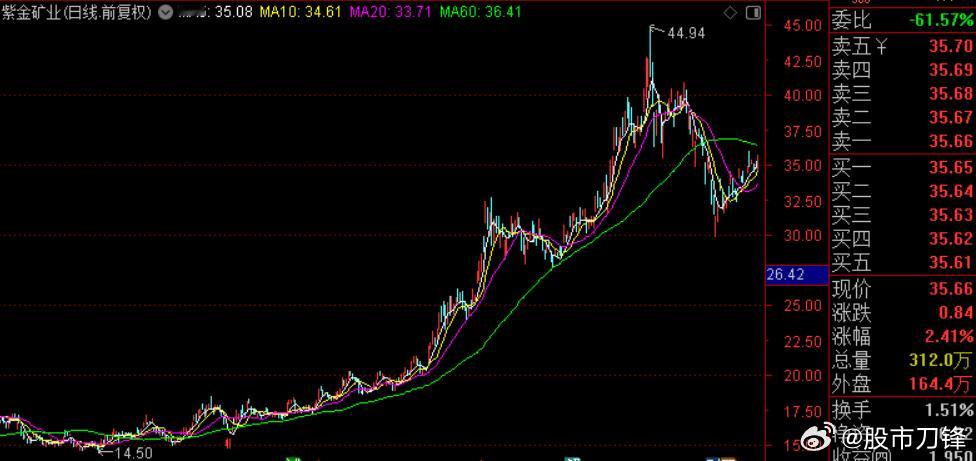

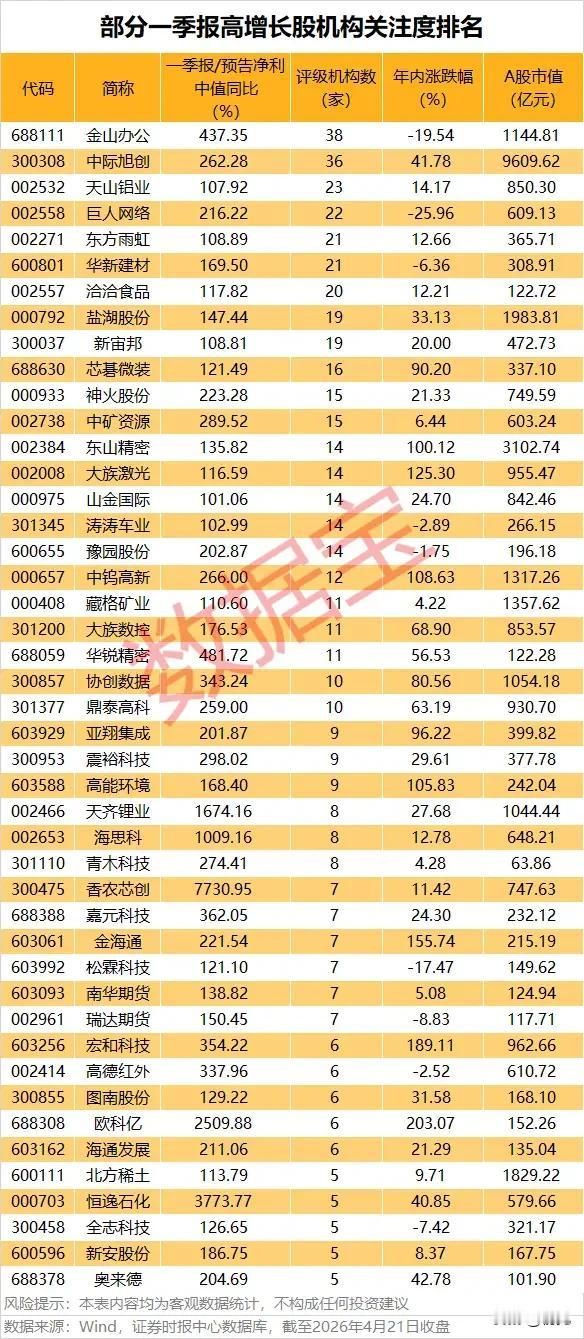

紫金矿业一季度净利润200亿,市值9400亿,股价35,中际旭创一季度净利润57

【2评论】【2点赞】